2.3. Методы управления кредитными рисками

Управление кредитными рисками является основным в банковской деятельности. Под управлением кредитным риском понимается способность банка:

1) верно оценить величину риска, которую банк может на себя взять;

2) верно оценивать в любой момент величину взятого на себя риска;

3) поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину.

Управление риском – комплекс мер, направленный на снижение вероятности наступления кредитного риска.

Основные задачи управления кредитным риском:

прогнозирование вероятности возникновения риска;

оценка масштабов возможных убытков;

определение способов снижения риска и источников возмещения потерь.

Опираясь на перечисленные задачи, управление кредитным риском можно представить как процесс, последовательно проходящий следующие этапы:

- идентификация риска;

- оценка последствий наступления риска;

- выбор решений об управленческом воздействии;

- контроль (мониторинг и учет, отчетность, ответственность).

Каждый из перечисленных выше этапов выполняет определенные задачи и функции, в совокупности формируя методологию управления кредитными рисками, стратегический уровень анализа.

Идентификация кредитного риска является базовым этапом в процессе управления системой кредитных рисков.

Под идентификацией кредитного риска подразумевается выявление его специфики, прогнозирование возможностей и особенностей реализации, изменение риска во времени, степень взаимосвязи с другими рисками, фиксация факторов, влияющих на идентифицируемый кредитный риск.

На данном этапе определяется степень сходства рисковой позиции с ее запланированными характеристиками, и в результате этого формируется рейтинг анализируемой рисковой позиции в зависимости от убывания ее сходства с качественными и количественными параметрами распознаваемого объекта, принятыми банком.

Главная цель идентификации - создание условий для третьего этапа управления кредитным риском, на котором осуществляется непосредственный выбор решений об управляющем воздействии.

Очевидно, что этап идентификации кредитного риска позволяет прогнозировать результаты его управления при возможных комбинациях управляющих факторов, дает в последующем возможность проанализировать и сравнить варианты управления и отобрать оптимальные из них по определенным критериям. Если в качестве класса идентификации рисковой позиции принять ее целевое и иное будущее состояние, а в качестве признаков - факторы, на нее воздействующие, то на этапе идентификации кредитного риска может быть сформирована количественная мера причинно-следственной связи факторов и состояний рисковой позиции. Это предоставляет банку возможность по заданному целевому состоянию рисковой позиции получить информацию о силе и направленности факторов, способствующих или препятствующих переходу распознаваемой рисковой позиции в это состояние, и выработать решение об управляющем воздействии.

На этапе идентификации кредитного риска очень важно четко понять организационную и продуктовую структуры банка, определить основные бизнес-процессы. При помощи системного анализа и статистических наблюдений определяется список банковских рисков, который чаще всего принимает вид так называемой «карты рисков».

По своей сути «карта рисков» является результатом сопоставления организационной и продуктовой структур банка, основных бизнес-процессов, с одной стороны, и выбранной банком классификации кредитных рисков, с другой. Помимо этого, карту кредитных рисков можно представить как обобщенный перечень рисковых позиций банка.

Для эффективного управления кредитным риском и снижения его негативного влияния недостаточно установить причины, факторы и специфику вероятных угроз. Объективно необходима оценка последствий наступления кредитного риска с позиций масштабности их влияния и вероятности наступления.

По итогам идентификации и оценки кредитного риска возникает необходимость выбора решений об управленческом воздействии - третьего этапа управления кредитным риском, на котором из трех возможных вариантов стратегий (избежания, принятия и игнорирования, принятия и управления) предстоит выбрать наиболее приемлемый.

Стратегия избежания используется в том случае, если стоимость реализации рискового события превышает оценочную стоимость объекта, подверженного влиянию риска, при отсутствии критической необходимости в данном объекте.

Стратегия принятия и игнорирования применяется в случае, если затраты на управление рисковой позицией превышают стоимость реализации рискового события, а избежание является невозможным.

Стратегия принятия и управления используется при отсутствии возможности применения стратегий, приведенных выше, путем использования специального инструментария по управлению банковскими рисками.

Очевидно, что процесс управления кредитным риском не завершается принятием решения об открытии рисковой позиции. Предрасположенность кредитного риска к изменениям обусловливает необходимость мониторинга его динамики для своевременного управленческого реагирования в случае внезапных отклонений значений рисковой позиции от запланированных величин. В этом состоит суть и предназначение завершающего этапа управления кредитным риском - контроля.

На данном этапе в зависимости от реалий банка делегируются полномочия, распределяется ответственность между субъектами каждого уровня управления, осуществляется мониторинг рисковых позиций, формируется система управленческой отчетности. Эффективность контроля напрямую зависит от прозрачности структуры банка, от корпоративной культуры и дисциплины.

Управление кредитным риском и его оценка включает два уровня:

риски отдельной ссуды;

риски кредитного портфеля банка.

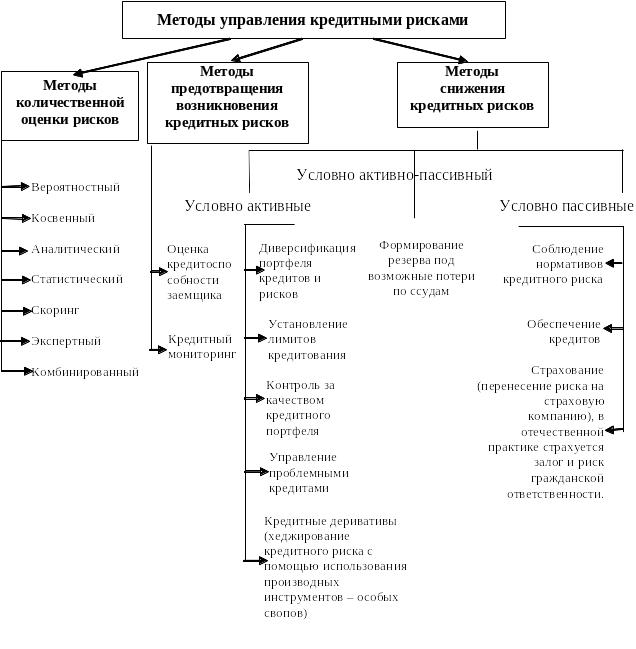

Условно методы управления кредитным риском разделить на:

методы количественной оценки рисков;

методы предотвращения возникновения кредитных рисков;

методы снижения кредитных рисков.

Классификация методов управления кредитным риском представлена на рис. 4.

Рис. 4. Методы управления кредитными рисками

Рассмотрим основные пути минимизации кредитных рисков:

диверсификация ссудного портфеля;

предварительный анализ кредитоспособности и платежеспособности заемщика;

процентная политика;

применение методов обеспечения возвратности кредита (залог, поручительство, гарантии, цессия, страхование);

формирование резервов на возможные потери по ссудам;

нормативы кредитного риска (Инструкция ЦБРФ № 110-И).

Диверсификация ссудного портфеля – это распределение, рассеивание кредитного риска по нескольким направлениям. Банки должны ограничивать кредитование одного крупного заемщика или нескольких крупных заемщиков или предоставление крупного кредита группе взаимосвязанных заемщиков.

Правило диверсификации ссудного портфеля: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему числу заемщиков.

Методы, оценки кредитоспособности и платежеспособности потенциальных заемщиков также определяются самим банком. При кредитовании банки дифференцируют заемщиков в зависимости от их кредитоспособности – способности вовремя расплатиться по ссудным обязательствам перед банком.

Цель анализа кредитоспособности заключается в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя; размера кредита, который может быть предоставлен в данных обстоятельствах и условий его предоставления.

Кредитоспособность заемщика – это его способность погасить долговые обязательства перед коммерческим банком по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором.

Анализ кредитоспособности проводится с использованием метода оценки финансовой устойчивости клиента на основе системы финансовых коэффициентов. Финансовые коэффициенты рассчитываются на основе данных бухгалтерской отчетности клиента за предшествующие отчетные периоды (месяц, квартал, полугодие, год). В соответствии с величиной коэффициента определяется класс заемщика.

Анализ кредитоспособности предполагает использование метода рейтинговой (бальной) оценки. В этом случае рассчитывается его балловая оценка. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс заемщика:

Б

=

Рi

Б

=

Рi

Клi

Клi

Таблица 5