Экзаменационный билет № 1

Нормативное регулирование бухгалтерского учета; пользователи бухгалтерской информации.(1 вопрос в примерном перечне)

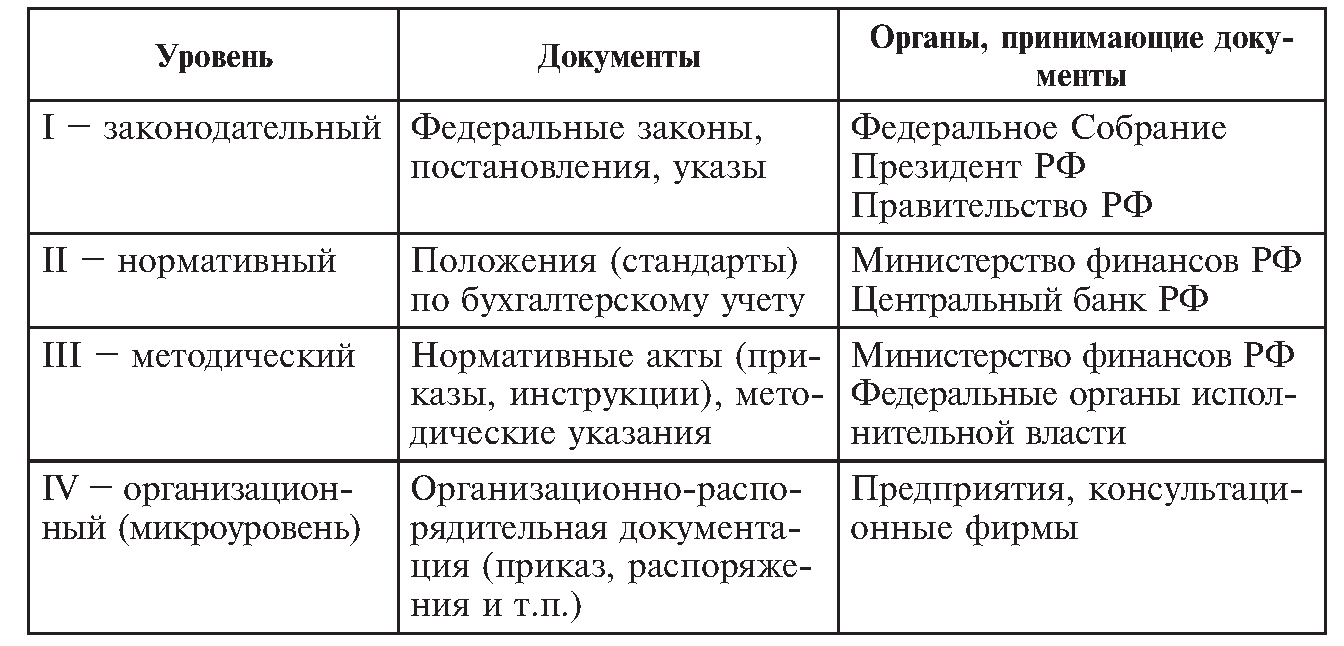

В соответствии со ст. 71 Конституции РФ бухгалтерский учет находится в ведении Российской Федерации, т.е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости. Всю систему нормативного регулирования можно подразделить на четыре уровня документов:

В качестве примеров документов, входящих в систему регулирования бухгалтерского учета, можно привести:

I уровень - законодательный: Гражданский кодекс РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об акционерных обществах» и др.;

II уровень - нормативный: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

План счетов бухгалтерского учета и др.;

III уровень - методический: методические материалы по ведению бухгалтерского учета, например о порядке оценки стоимости чистых активов акционерного общества, о составе и порядке заполнения годовой и квартальной отчетности;

IV уровень - организационный (микроуровень): внутренние рабочие документы организации, например приказ об учетной политике на предстоящий год.

В составе нормативных документов наиважнейшим регулятивом, несомненно, является Федеральный закон «О бухгалтерском учете». В Законе четко определено, что ответственность за организацию бухгалтерского учета в юридическом лице, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, т.е. руководитель его исполнительного органа либо лицо, ответственное за ведение дел организации.

Нормативные акты всех уровней в совокупности определяют методологию бухгалтерского учета в целом.

Пользователи бухгалтерской информации:

1.Внутренние пользователи - Собственники (учредители, акционеры)- Руководители (администрация) организации (совет директоров, управляющие)- Управленческий персонал различных уровней (менеджеры)

2.Внешние пользователи

1) С прямым финансовым интересом- Поставщики и покупатели- Инвесторы- Банки

2) С косвенным финансовым интересом- Государственная служба по налогам и сборам- Внебюджетные фонды

3) Без финансового интереса- Федеральная служба статистики- Финансовые органы (казначейство, КРУ, Минфин России)

Анализ конкурентоспособности. Swot - анализ. (62 вопрос в примерном перечне)

Конечная цель любой фирмы - победа в конкурентной борьбе. Победа не разовая, не случайная, а как закономерный итог постоянных и грамотных усилий фирмы. Достигается она или нет - зависит от конкурентоспособности товаров и услуг фирмы, т.е. от того, насколько они лучше по сравнению с аналогами - продукцией и услугами других фирм. Конкурентоспособность организации зависит от двух характеристик ее деятельности: • «Делать правильное дело» — заниматься успешным и перспективным бизнесом, который характеризуется устойчивым спросом, хорошей динамикой и растущей емкостью рынка, достаточной прибыльностью и окупаемостью вложенного капитала, благоприятной конъюнктурой;• «Делать дело правильно» — квалифицированно и эффективно управлять организацией, полностью используя ее ресурсы, не принимая чрезмерных рисков. Для итоговой оценки рыночного положения организации может использоваться сравнительный анализ, который носит количественный характер и SWОТ- анализ, который позволяет дать качественные характеристики рыночного положения организации.

Ситуационный, или «SWOT-анализ» (первые буквы английских слов: Strengths - сильные стороны; Weaknesses - слабые стороны; Opportunities - возможности; Threats - опасности, угрозы), может осуществляться как для организации в целом, так и для отдельных видов бизнеса. Его результаты в дальнейшем используются при разработке стратегических планов и планов маркетинга.

Анализ сильных и слабых сторон характеризует исследование внутренней среды организации. Внутренняя среда имеет несколько составляющих, каждая из которых включает набор ключевых процессов и элементов организации (видов бизнеса), состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. Внутренняя среда включает маркетинговую, финансовую, производственную и кадрово-организационную составляющие, каждая из которых имеет свою структуру.

Цель сравнительного анализа — сопоставить важнейшие экономические показатели деятельности организации с их оптимальным уровнем (или отраслевыми показателями) и на этой основе определить основные проблемы организации. Поскольку экономический анализ включает финансовый анализ, анализ производственных ресурсов и маркетинговый анализ, то основные показатели для комплексной оценки должны характеризовать все три перечисленных аспекта экономического анализа. В частности, это могут быть следующие показатели: 1) финансовый анализ: коэффициент автономии и текущая ликвидность; 2) анализ производственных ресурсов: коэффициент годности и темп прироста производительности труда; 3) маркетинговый анализ: темп прироста выручки, оборачиваемость активов, рентабельность продаж. Кроме перечисленных показателей, в оценке используется показатель рентабельности собственного капитала как обобщающий индикатор успешности бизнеса. Более подробные качественные выводы по анализу содержит таблица SWОТ- анализа. Сильные и слабые стороны организации характеризуют ее текущее состояние, в то время как возможности и угрозы в большей степени связаны с ее будущим. С целью выявления сильных и слабых сторон организации следует анализировать следующие аспекты ее деятельности:• конкурентоспособность продукции;• консолидированность контроля и наличие эффективных собственников;• эффективность структуры организации;• наличие аффилированных структур;• качество персонала, эффективность системы мотивации персонала и производительности труда;• качество внеоборотных активов, их состояние и эффективность использования;• доступность и стоимость финансовых ресурсов;• степень финансовой устойчивости организации;• система закупок, доступность источников сырья, диверсифицированность поставщиков;• система сбыта, ее диверсифицированность, затраты на продвижение товаров, количество уровней в системе распределения;• эффективность системы стимулирования сбыта;• другие характеристики.

В процессе выявления возможностей и угроз, связанных с будущим развитием организации, надо учитывать следующие аспекты: • динамику рынка сбыта, его емкость и конъюнктуру, изменение потребительских предпочтений; • стратегию развития конкурентов, их ценовую и сбытовую политику, политику распределения товаров; • изменение макроэкономической среды, динамику реальных доходов, инфляцию, валютные курсы, процентные ставки, уровень занятости.

Осмысление возможных ситуаций осуществляется по матрице SWOT — анализа сочетаний слабых и сильных сторон организации с возможностями и ожидаемыми угрозами.

В левой части матрицы выделяются два раздела (сильные стороны, слабые стороны), в которые вписываются все выявленные ранее на первом этапе анализа сильные и слабые стороны организации. В верхней части матрицы также выделяется два раздела (возможности и угрозы), в которые вписываются все возможности и угрозы.

На пересечении строк и столбцов этой матрицы указываются установленные в процессе SWOT-анализа сочетания угроз со слабыми и сильными сторонами организации, а также возможностей со слабыми и сильными сторонами организации. Наиболее важные их сочетания должны быть учтены при принятии управленческих решений. На пересечении разделов образуются четыре поля:• поле SO - «сила и возможности»;• поле ST - «сила и угрозы»;• поле WO – «слабость и возможности»;• поле WT - «слабость и угрозы».

|

«O» Возможности (А) а1… а2… а3… |

«T» Угрозы (В) b1… b2… b3… |

«S» Сильные стороны (Х) х1… х2… х3… |

Поле «SO» х1-а1; х.1-а2; х1-а3; х2-а1; х2-а.2; х2-а3; ... |

Поле «ST» х1-b1; x1-b2; x1-b3 x2-b1; x2-b2; x2-b3; … |

«W» Слабые стороны (У) у1… у2… у3… |

Поле «WO» у1-а1; у1-а2; у1 –а3; у2-а1; у2-а2; у2-а3; … |

Поле «WT» y1-b1; y1-b2; y1-b3; y2-b1; y2-b2; y2-b3; … |