Цели, задачи, инструменты регулирования межбюджетных отношений

Организационными формами функционирования межбюджетных отношений в федеративном государсвте являются конкретные виды бюджетов – федеральный, региональный и местный. Воплощая межбюджетные отношения в указанных формах, государство организует бюджетные взаимосвязи по распределению бюджетных ресурсов в распоряжение тех органов власти, которые наделены правом представлять интересы государства и осуществлять возложенные на них функции в интересах общества.

Выбор уровня бюджетной системы, за которым закрепляются соответствующие расходы, зависит от того, осуществляются ли они в интересах всего населения страны или населения нескольких субъектов Федерации (федеральный уровень); проживающего на территориях всех или нескольких муниципальных образований (региональный уровень); в интересах населения, проживающего в основном на территории данного муниципального образования (местный уровень).

Посредством организационных форм функционирования бюджетных отношений государство строит межбюджетные отношения в соответствии с типом государственного и административно-территориального устройства.

Сформированные бюджетные взаимосвязи получают материально-вещественное воплощение в соответствующих фондах денежных средств, находящихся в распоряжении органов власти различных уровней бюджетной системы. Государство может корректировать установленные бюджетные взаимосвязи, уточнять пропорции распределения финансовых ресурсов между уровнями бюджетной системы, тем самым обеспечивая управление межбюджетными отношениями.

Основополагающим принципом формирования бюджетов является их самостоятельность, выражающаяся в наличии собственных источников доходов и права самостоятельно определять расходование средств. В случае нехватки бюджетам более низких уровней средств для реализации стоящих передними задач дополнительные источники доходов нуждающимся бюджетам могут направляться вышестоящими бюджетами, что позволяет более рационально и эффективно использовать финансовые ресурсы в масштабе всего государства.

Основу механизма бюджетного регулирования, с помощью которого федеральные, региональные и местные органы власти и управления выполняют свои полномочия, составляет закрепление определенного порядка движения финансовых потоков по уровням бюджетной системы государства и организация экономических отношений, возникающих по этому поводу.

Мнения различных авторов на проблему бюджетного регулирования отличаются друг от друга. Одни трактуют бюджетное регулирование в широком смысле слова, понимая под ним систему оказания финансовой помощи, другие говорят о перераспределении средств, причем, Поляк Г.Б. ориентируется на развитие, а Романовский М.В. – на выравнивание. Авторы финансово-кредитного словаря называют бюджетным регулированием предоставление средств вышестоящими бюджетами нижестоящим с целью выравнивания их доходов и расходов.

Чтобы избежать разночтения в понимании бюджетного регулирования, для его отражения в первом значении в последние годы стали применять выражения «межбюджетное регулирование» и «бюджетное выравнивание». Опыт некоторых развитых стран (Германии, Канады, Франции, США) показывает, что с течением времени произошло существенное изменение в понимании бюджетного выравнивания. Если ранее оно воспринималось как выравнивание доходов и расходов разных бюджетов, то в настоящее время рассматривается как выравнивание доходов (а, значит, расходов) бюджетов одного уровня в расчете на одного жителя.

Естественно, что государственные и муниципальные образования одного уровня развиты неодинаково и имеют разные возможности для мобилизации налогов и сборов. Поэтому главной задачей бюджетного выравнивания ставится выделение менее благополучным из них таких средств, которые увеличат доходы их бюджетов до уровня обеспечения расходов в расчете на одного жителя, примерно равного расходам государственных и муниципальных образований среднего достатка. Такое понимание главной задачи бюджетного выравнивания поднимает его значение на качественно новую ступень.

Понятие «бюджетное регулирование» значительно шире понятия «бюджетное выравнивание». Бюджетное выравнивание рассматривается как процесс, осуществляемый органами власти вышестоящего уровня с целью сглаживания различий в уровнях социально-экономического развития нижестоящих территорий для обеспечения их гражданам государственных гарантий на определенном минимально допустимом уровне. Бюджетное регулирование включает в себя выравнивание бюджетной обеспеченности и стимулирование деятельности органов власти.

Механизм бюджетного регулирования – это совокупность методов, инструментов, финансовых технологий и правил, посредством которых государственные и иные уполномоченные институты и органы управления воздействуют на процессы формирования и использования бюджетных фондов для достижения целей, определенных социально-экономической политикой государства.

Основные цели политики межбюджетного регулирования на субфедеральном уровне сформулированы Минфином России как выравнивание бюджетной обеспеченности муниципальных образований, стимулирование деятельности местных органов власти, проведение активной экономической политики через передачу средств в местные бюджеты на финансирование целевых программ [10, с. 69].

Выравнивание бюджетной обеспеченности муниципальных образований является исходным пунктом системы бюджетного регулирования. В основе политики государства в сфере регулирования межбюджетных отношений на субфедеральном уровне лежит принцип сбалансированности бюджета каждого уровня власти, согласно которому объем доходов должен быть достаточен для решения первостепенных задач. Средством его реализации служит перераспределение ресурсов между бюджетами для выравнивания доходной части нижестоящих бюджетов до необходимого уровня, предполагающего достижение минимальной бюджетной обеспеченности бюджетов.

Одним из способов выравнивания является подтягивание наиболее бедных муниципальных образований до уровня, который определяется объемом выделенных средств. Другой способ предлагает пропорциональное сокращение разрыва подушевой бюджетной обеспеченности муниципальных образований с заранее определенным уровнем подушевой бюджетной обеспеченности (например, средним по региону).

Межбюджетное регулирование в качестве обязательного элемента должно включать стимулирование деятельности местных органов власти, направленное на повышение мобилизации доходов в бюджет, увеличение налоговой базы или на достижение иных целей.

В систему целей межбюджетного регулирования, согласно позиции Минфина России, включается также проведение активной экономической политики через передачу средств в местные бюджеты на финансирование целевых программ. Для этого следует выделить часть средств бюджета, за счет которых будет осуществляться финансирование целевых программ. Средства, передаваемые в местные бюджеты на финансирование целевых программ, представляют собой целевую финансовую помощь и, соответственно, должны предоставляться в местные бюджеты не в составе общего трансферта, а в виде субсидий или субвенций с указанием программы или статьи расходов, которые должны быть профинансированы за счет данных средств.

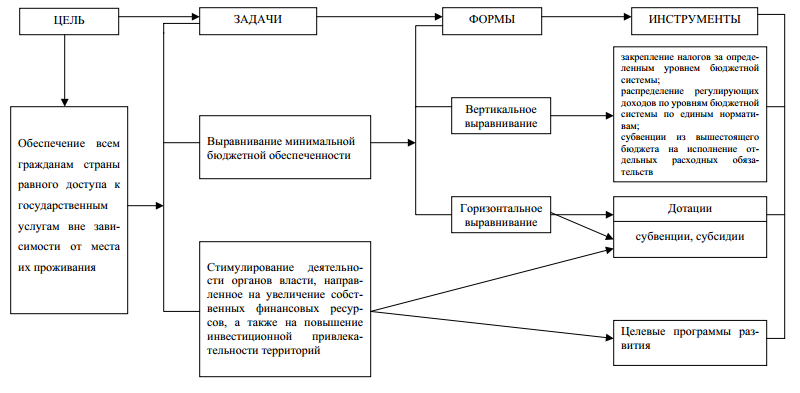

Рассмотренные цели политики в сфере межбюджетных отношений на субфедеральном уровне, сформулированные Минфином России, скорее, можно назвать задачами. Цель же бюджетного регулирования может быть обозначена как обеспечение всем гражданам страны примерно равного уровня государственных услуг, вне зависимости от места их проживания при сохранении заинтересованности органов местного самоуправления в самообеспечении.

Механизм бюджетного регулирования представлен на рисунке 1

Рисунок 1 - Механизм бюджетного регулирования

С точки зрения целей и инструментов бюджетного регулирования различают понятия вертикального и горизонтального выравнивания (вертикальной и горизонтальной сбалансированности).

Вертикальное выравнивание трактуется как процесс достижения сбалансированности между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных источников, среди которых акцент делается на налоговые поступления. Несоответствие между ними полностью устранить без внешней корректировки нереально: абсолютное совпадение налогового потенциала и объективных потребностей данной территории практически не встречается.

Принцип вертикальной сбалансированности в бюджетном регулировании представляет требование как к вышестоящему уровню власти, так и к региональным и местным властям. Вертикальная сбалансированность накладывает на региональные и местные власти, во-первых, ответственность за финансовое обеспечение закрепленных за ними функций и предоставление населению соответствующих услуг либо непосредственно государственным учреждениям и организациям, либо через частный сектор, во-вторых, обязанность эффективно и ответственно использовать свои права по сохранению и увеличению собственного доходного потенциала.

Таким образом, проблема вертикальной сбалансированности бюджетов решается как двуединая задача. С одной стороны, вертикальная сбалансированность предполагает разумное распределение и законодательное закрепление бюджетных полномочий за соответствующим уровнем власти, то есть выравнивание финансовых потребностей властей соответствующего уровня для оказания закрепленного за ними набора обязательных общественных услуг. С другой стороны, обеспечивается выравнивание финансовых возможностей соответствующих уровней власти путем их долевого участия в общенациональных налогах при распределении налогового потенциала страны. Соответственно целью вертикального бюджетного выравнивания является формирование финансовой базы для реализации расходных бюджетных полномочий различных уровней власти.

Основным способом вертикального выравнивания бюджетной системы является законодательное закрепление за каждым бюджетным уровнем финансирования конкретных сфер деятельности, соответствующих разграничению предметов ведения и полномочий, а также бюджетной ответственности между уровнями власти, что может рассматриваться как исходный пункт создания системы межбюджетных отношений, соответствующих бюджетному федерализму.

К инструментам вертикального бюджетного выравнивания, как следует из рисунка 1, относятся закрепление налогов за определенным уровнем бюджетной системы; распределение регулирующих доходов по уровням бюджетной системы по единым нормативам; субвенции из вышестоящего бюджета на исполнение отдельных расходных обязательств.

Вертикальное выравнивание не решает всех проблем бюджетного регулирования. Оно должно сочетаться с процессом горизонтальной сбалансированности бюджетов. Горизонтальное выравнивание означает пропорциональное распределение налогов между субъектами Федерации по определенной формуле для устранения или снижения неравенства в налоговых потенциалах территорий субъектов Федерации и муниципалитетов. Такие проявления неравенства регионов рассматриваются в теории бюджетного федерализма аналогично неравенству в распределении доходов и материальных ценностей среди различных слоев населения как форма проявления социального неравенства, вызываемая территориальным фактором.

Целью горизонтального бюджетного выравнивания является обеспечение единого стандартного уровня потребления государственных услуг жителями различных регионов страны. В условиях РФ задача горизонтального выравнивания сложна, как ни в одной другой стране ввиду значительных различий в социально-экономическом развитии территорий, что определяется не только исторически сложившимся размещением производительных сил, но и значительной дифференциацией природно-климатических условий. Существенное воздействие на обеспечение каждому гражданину страны минимальных государственных социальных стандартов оказывают процессы приватизации, сопровождавшиеся массовым отказом тысяч предприятий от социальных затрат, содержания объектов социально-бытовой сферы и высвобождением, в ряде случаев, работников, которые вынуждены обращаться за социальной защитой к государству. В процессе горизонтального выравнивания бюджетной обеспеченности населения разных регионов необходимо принимать во внимание дифференциацию населения по уровню получаемых денежных доходов, региональные различия в прожиточном минимуме, связанные в существенной степени с уровнем цен региональных потребительских рынков.

Следовательно, механизм горизонтального выравнивания ориентирован на решение двуединой задачи. С одной стороны, это выравнивание уровня потребления государственных услуг населением, проживающим в разных административно-территориальных образованиях страны, а, с другой, – выравнивание стоимости государственных услуг в пределах уровня власти с учетом индекса бюджетных расходов.

К инструментам бюджетного регулирования местных бюджетов традиционно относятся:

а) нормативные отчисления от регулирующих налогов;

б) дотации, субсидии и субвенции местным бюджетам.

Особая значимость нормативов отчислений от регулирующих налогов определяется тем, что этот инструмент применяется для формирования всех без исключения нижестоящих бюджетов.

С принятием Бюджетного кодекса РФ в бюджетном законодательстве были закреплены дефиниции собственных и регулирующих доходов безотносительно к какому-либо бюджету. Разделить эти понятия достаточно трудно, поскольку в обоих случаях речь может идти о частях доходов. Бюджетный кодекс РФ разделил собственные и регулирующие доходы по периоду их установления: собственные доходы определяются на постоянной основе; регулирующие доходы устанавливаются на долговременной основе - не менее чем на три года.

Для формирования минимального бюджета многим муниципальных образований недостаточны налоговые доходы в связи с низким налоговым потенциалом территорий. Поэтому дотация как форма финансовой помощи, предоставляемая на безвозмездной и безвозвратной основе для покрытия текущих расходов нижестоящего бюджета, является традиционным инструментом бюджетного регулирования местных бюджетов. Однако, право на ее получение имеют не все муниципальные образования. Предоставление дотаций осуществляется в целях выравнивания уровней минимальной бюджетной обеспеченности нижестоящих бюджетов при недостаточном объеме собственных и регулирующих доходов. Модификацией дотации выступает трансферт.

Для осуществления бюджетного регулирования как между Российской Федерацией и ее субъектами, так и между субъектами РФ и муниципальными образованиями может использоваться финансовая помощь в виде дотаций, субсидий, иных безвозмездных и безвозвратных перечислений, которые в соответствии со статьей 47 новой редакции Бюджетного кодекса РФ относятся к собственным доходам бюджета, за счет которых обеспечивается реализация возложенных на органы власти полномочий. Кроме того, к числу межбюджетных трансфертов отнесены бюджетные кредиты, которые, как считает Игудин А.Г., также могут быть причислены к инструментам бюджетного регулирования.

Бюджетное регулирование должно дополняться субвенциями, доводимыми до нижестоящих бюджетов с использованием технологий программного финансирования. В таком случае предметом финансовой поддержки будет не просто содействие социально-экономическому развитию региона или муниципалитета, а решение конкретных задач с предполагаемыми результатами и четкими сроками на основе разработки и реализации целевых программ. Поэтому в законодательстве нужно сформулировать критерии и порядок отбора нуждающихся территорий, определения объема необходимых им средств, условия предоставления и меры ответственности за их целевое использование.

Следует отметить, что дотация, субвенция и субсидия как формы наделения финансовыми ресурсами бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают, по мнению многих авторов, у администраций-получателей иждивенческое настроение. Такая практика передачи средств не всегда способствует развитию хозяйственной инициативы администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности увеличения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их из инструментов наделения территориальных бюджетов необходимыми средствами нельзя. Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий другими средствами. Они необходимы в тех населенных пунктах, где, во-первых, в силу сложившихся условий экономический потенциал не может быть расширен до таких размеров, чтобы обеспечить формирование необходимых доходов, во-вторых, имеются обоснованные и масштабные проекты, решение которых не под силу местным органам власти.

Выбор пропорции между объемом средств, передаваемых местным бюджетам в форме отчислений от налогов, дотаций и субсидий, должен заключаться в выборе соотношения приоритетов: стимулирования муниципальных органов власти к развитию налоговой базы и равномерностью распределения финансовых ресурсов.

Самым серьезным недостатком действующего механизма бюджетного регулирования является то, что он состоит из разрозненных и не всегда регламентируемых законодательными нормами форм перераспределения бюджетных средств. Поэтому сфера действия каждой из вышеназванных форм, их сочетание, конкретные размеры перераспределяемых с их помощью финансовых ресурсов каждый раз определяются по-разному, индивидуально. Соответственно, влияние этих методов разнонаправлено, а зачастую и просто взаимоисключающе, что, как правило, приводит к субъективизму при принятии финансовых решений. Такая практика сложилась не только между субъектами РФ и муниципальными образованиями, но и между Российской Федерацией и ее субъектами.

Наибольшую критику вызывает распределение Фонда регионального развития, призванного выравнивать обеспеченность территорий объектами инфраструктуры, но направляющего ныне 2/3 средств всего двум субъектам РФ, и в связи с этим усугубляющим проблему территориального выравнивания.3

Единые подходы к организации всех видов финансовой помощи, заложенные в новой редакции Бюджетного кодекса РФ, призваны в максимальной степени реализовать потенциал их совокупного целенаправленного воздействия на экономику региона. Это позволит изменить методологию бюджетного выравнивания, понимаемого как совокупность выделяемых нижестоящим бюджетам средств в расчете на душу населения, с целью достижения определенных стандартов государственных услуг на всей территории страны.