Задание №2

В табл. 2.1 приведены данные о величине уставного капитала для 100 малых и средних коммерческих банков по региону (млрд. руб.):

Таблица 2.1

25,6 |

72,8 |

11,0 |

67,2 |

69,6 |

87,7 |

38,7 |

63,8 |

1,2 |

92,6 |

8,5 |

94,3 |

43,6 |

56,7 |

9,1 |

93,2 |

92,0 |

49,4 |

27,8 |

71,9 |

59,1 |

85,6 |

70,5 |

91,6 |

82,0 |

78,4 |

18,5 |

14,4 |

19,8 |

47,1 |

63,0 |

42,5 |

97,1 |

54,4 |

83,7 |

84,1 |

74,0 |

70,6 |

65,7 |

4,1 |

44,3 |

89,6 |

70,6 |

47,2 |

95,7 |

43,1 |

3,4 |

43,9 |

82,8 |

88,5 |

43,9 |

35,7 |

95,6 |

67,4 |

34,3 |

79,1 |

26,2 |

58,6 |

38,7 |

16,5 |

64,1 |

75,3 |

19,6 |

23,0 |

75,6 |

77,1 |

95,6 |

65,9 |

45,1 |

98,4 |

74,4 |

38,3 |

84,8 |

14,4 |

77,4 |

50,9 |

41,6 |

94,0 |

98,9 |

96,0 |

55,7 |

13,4 |

66,0 |

16,2 |

51,8 |

27,7 |

92,1 |

41,1 |

65,6 |

25,5 |

41,4 |

77,8 |

37,4 |

12,8 |

45,6 |

64,0 |

25,7 |

2,4 |

41,4 |

23,0 |

Построить интервальный вариационный ряд. Построить гистограмму и кумуляту. Вычислить числовые характеристики вариационного ряда (среднее значение, моду, медиану, дисперсию, среднее квадратическое отклонение, асимметрию и эксцесс). Проверить коэффициенты асимметрии и эксцесса на значимость.

Решение:

1) Построим интервальный вариационный ряд.

Определим длину интервала:

n = 1 + 3,322∙lgN

n = 1 + 3,322∙lg100 = 8

![]() = 12,2 млрд. руб.

= 12,2 млрд. руб.

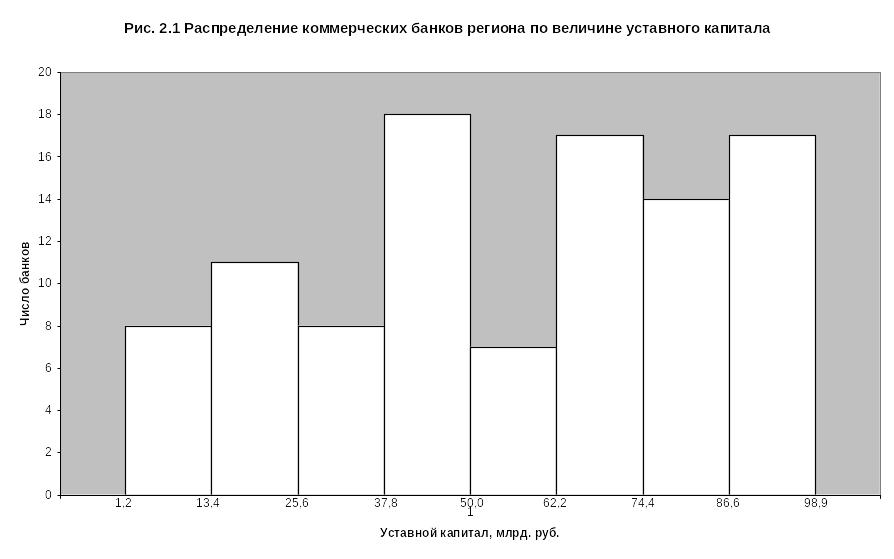

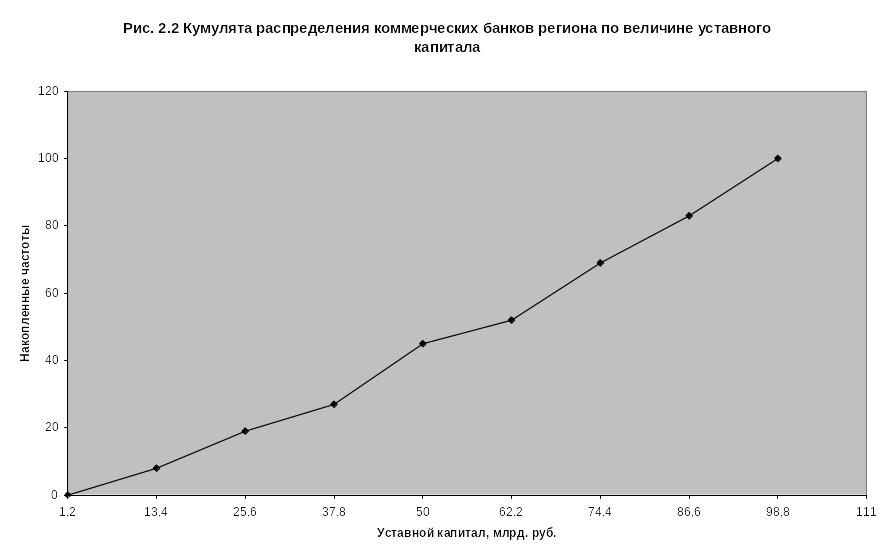

Таблица 2.2

Раcпределение коммерческих банков региона по величине уставного капитала

Группы по величине уставного капитала, млрд. руб. |

Число банков |

Накопленные частоты |

1 |

2 |

3 |

1,2 – 13,4 |

8 |

8 |

13,4 – 25,6 |

11 |

19 |

25,6 – 37,8 |

8 |

27 |

37,8 – 50,0 |

18 |

45 |

50,0 – 62,2 |

7 |

52 |

62,2 – 74,4 |

17 |

69 |

74,4 – 86,6 |

14 |

83 |

86,6 – 98,9 |

17 |

100 |

Итого |

100 |

– |

2) Построим графики полученного ряда распределения.

а) гистограмма распределения.

б) кумулята распределения.

3) Вычислим числовые характеристики вариационного ряда.

а) среднее значение.

Промежуточные расчеты представим в табл. 2.3.

Таблица 2.3

Промежуточные расчеты

Группы по величине уставного капитала, млрд. руб. |

Число банков

|

Расчетные показатели |

||||

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1,2 – 13,4 |

8 |

7,3 |

58,4 |

18767 |

-908952 |

44024186 |

13,4 – 25,6 |

11 |

19,5 |

214,5 |

14442 |

-523289 |

18960850 |

25,6 – 37,8 |

8 |

31,7 |

253,6 |

4621 |

-111063 |

2669281 |

37,8 – 50,0 |

18 |

43,9 |

790,2 |

2521 |

-29831 |

353020 |

50,0 – 62,2 |

7 |

56,1 |

392,7 |

1 |

0 |

0 |

62,2 – 74,4 |

17 |

68,3 |

1161,1 |

2684 |

33732 |

423874 |

74,4 – 86,6 |

14 |

80,5 |

1127 |

8587 |

212665 |

5266857 |

86,6 – 98,9 |

17 |

92,7 |

1575,9 |

23230 |

858729 |

31743789 |

Итого |

100 |

– |

5573,4 |

74853 |

-468008 |

103441856 |

![]() = 55,7 млрд. руб.

= 55,7 млрд. руб.

Средний размер уставного капитала коммерческих банков в регионе составит 55,7 млрд. руб.

б) дисперсия.

![]() = 748,53 млрд.

= 748,53 млрд.

![]()

в) среднее квадратическое отклонение.

![]() 27,4

млрд. руб.

27,4

млрд. руб.

Таким образом, средняя величина колеблемости уставного капитала коммерческих банков по среднему квадратическому отклонению составит 27,4 млрд. руб.

г) мода.

![]() = 43,6 млрд. руб.

= 43,6 млрд. руб.

Таким образом, в регионе преобладают коммерческие банки с величиной уставного капитала 43,6 млрд. руб.

д) медиана.

Ме =

Ме =

= 58,7 млрд. руб.

= 58,7 млрд. руб.

В регионе 50% коммерческих банков имеют величину уставного капитала менее 58,7 млрд. руб., а 50% коммерческих банков – более 58,7 млрд. руб.

е) асимметрия.

![]() = –

4680,08

= –

4680,08

![]() =

– 0,23

=

– 0,23

Оценим значимость асимметрии.

![]()

![]() = 0,24

= 0,24

![]() = 0,96

< 3

= 0,96

< 3

Асимметрия не существенна.

ж) эксцесс.

![]() =

1034418,56

=

1034418,56

![]() =

– 1,16

=

– 1,16

Оценим значимость эксцесса.

![]()

![]() = 0,46

= 0,46

![]() = 2,52

< 3

= 2,52

< 3

Эксцесс не существенен.