81. Показатели рентабельности предприятий и организаций. Анализ финансовой устойчивости и платежеспособности предприятий и организаций

Рентабельность – это относительный показатель, характеризующий прибыльность работы предприятия. К показателям рентабельности относятся:

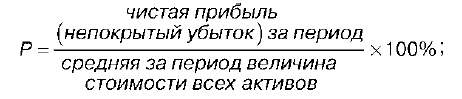

1) рентабельность активов общая, характеризующая количество привлеченных предприятием денежным единиц для получения одного рубля прибыли:

2) рентабельность активов чистая, характеризующая влияние на прибыльность предприятия налоговых отчислений и других отчислений:

3) рентабельность проданных товаров, продукции, работ, услуг, характеризующая эффективность затрат на производство и реализацию продукции:

4) рентабельность (убыточность) продаж общая, характеризующая долю балансовой прибыли в доходе:

5) рентабельность (убыточность) продаж чистая, характеризующая влияние налоговых платежей на доходы предприятия на всех направлениях деятельности:

К показателям, характеризующим платежеспособность и финансовую устойчивость организации, относятся:

1) коэффициент финансового риска, или плечо финансового риска, показывающий, сколько заемного капитала привлекло предприятие на 1 руб. вложенных в активы собственных средств:

2) коэффициент финансового равновесия, показывающий обеспеченность заемных средств собственными средствами, т. е. гарантию возврата долга. Чем больше данный показатель, тем более устойчиво финансовое положение предприятия:

3) коэффициент финансовой автономии или коэффициент собственности, показывающий степень независимости от внешних источников финансирования:

4) коэффициент маневренности, показывающий долю собственных средств, вложенную в наиболее оборотные (маневренные) активы:

82. Показатели ликвидности и оборачиваемости

Показатели ликвидности предприятия предназначены для прогнозирования платежеспособности предприятия или организации с учетом своевременных расчетов с дебиторами.

К показателям ликвидности относятся: 1) общий коэффициент ликвидности, характеризующий достаточность оборотного капитала у предприятия, используемого для погашения своих краткосрочных обязательств (рекомендуемое значение – от 100 до 200 %):

2) коэффициент абсолютной ликвидности, характеризующий, какая часть краткосрочных обязательств может быть погашена на конкретную дату только за счет денежных средств на счетах предприятия (рекомендуемое значение от 10 до 30 %):

3) коэффициент срочной ликвидности, характеризующий возможность предприятия погасить свою краткосрочную задолженность в ближайший период времени (рекомендуемое значение от 20 до 40 %):

4) коэффициент ликвидности средств в обращении, характеризующий, какая часть краткосрочных обязательств может быть погашена при условии востребования с дебиторов всей суммы задолженности и за счет денежных средств:

При исследовании финансовой устойчивости и платежеспособности предприятий и организаций особое внимание уделяется анализу показателей оборачиваемости краткосрочных активов , к которым относятся:

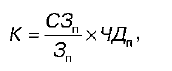

1) показатель длительности оборота запасов за период (в днях), увеличение которого характеризуется как негативная тенденция:

где СЗ п – средняя стоимость запасов за период;

З п – затраты на производство товаров, продукции, работ, услуг;

ЧД п – число дней в периоде;

2) показатель среднего срока погашения краткосрочной дебиторской задолженности (в днях), увеличение которого характеризуется как негативная тенденция:

где КДЗ п – средняя краткосрочная дебиторская задолженность за период;

Вп – выручка от продаж;

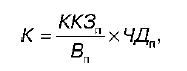

3) показатель среднего срока погашения краткосрочной кредиторской задолженности (в днях):

где ККЗ п – средняя краткосрочная кредиторская задолженность за период.

При рассмотрении показателей ликвидности необходимо учитывать тот факт, что основным условием их расчета является мгновенная способность организации или предприятия погасить свои задолженности.