4) Оценки влияния качественного фактора на уровень отклонений поставки от договорных условий:

Общее отклонение поставки товаров от предусмотренного контрактом определяется по формуле:

∆ОБЩ = ∆ q + ∆ p .

В состав количественного фактора q входят как собственно изменение количества поставок товара, так и ассортиментные сдвиги. Для определения раздельного влияния этих факторов используется трехфакторная модель:

∆ОБЩ = ∆ q + ∆ p + ∆acc.

Отдельное влияние собственно отклонения

количества поставленного товара от

условий контракта:

где q ф j , q Д j – количество поставленных товаров j ‑го ассортиментного вида фактически и по договору.

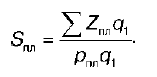

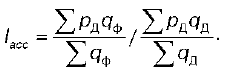

Влияние ассортиментных сдвигов на отклонение количества поставленного товара от условий контракта:

Если в этом индексе заменить абсолютный показатель q на относительный показатель f, то индекс примет вид:

64. Понятие издержек производства и обращения. Статистическое изучение диhamики затрат на рубль продукции в промышленности

Издержками производства и обращения называются затраты предприятия, которые возникают в ходе осуществления производственно‑хозяйственной деятельности. Издержки обращения рассчитывают фирмы, занимающиеся сбытовой, снабженческой, торгово‑посреднической деятельностью.

Себестоимостью продукции (работ, услуг) называется стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов.

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

Издержки обращения в соответствии с экономическим содержанием классифицируются следующим образом:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

Издержки обращения по отношению к технологическому процессу классифицируются на:

1) основные расходы, непосредственно связанные с процессом производства продукции;

2) накладные расходы, относящиеся к обслуживанию производства и его управлению.

По способу распределения между видами производимой продукции выделяют:

1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

2) косвенные затраты, связанные с выпуском нескольких видов продукции.

По признаку объема производства выделяют:

1) условно‑переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

2) условно‑постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

По своей экономической природе издержки обращения подразделяются на:

1) чистые издержки, связанные с организацией товарно‑денежного обмена;

2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения.

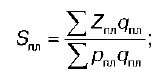

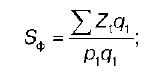

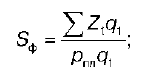

К показателям затрат на рубль товарной продукции относятся:

1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции;

Z – себестоимость единицы продукции;

p – цена единицы товара;

2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции: