54. Балансы основных фондов. Характеристика наличия основных фондов на дату и в среднегодовом исчислении

Баланс основных фондов по полной балансовой стоимости характеризует изменение объема основных фондов как совокупность материальных благ. В балансе содержатся показатели:

1) ПС н.г. – наличие основных фондов на начало года;

2) П – стоимость основных фондов, поступивших в течение года за счет различных источников;

3) В – стоимость выбывших основных фондов в течение года по всем направлениям выбытия;

4) ПС К.Г. – наличие основных фондов на конец года. Между показателями баланса существует следующая взаимосвязь:

ПС К.Г. = ПС н.г. + П – В.

Баланс основных фондов характеризует изменение фактической стоимости основных фондов в течение года. В балансе содержатся показатели в оценке по остаточной балансовой стоимости: 1) ОС Н Г. – наличие основных фондов на начало года;

2) П ОС – стоимость основных фондов, поступивших в течение года за счет различных источников;

3) В ОС – стоимость выбывших основных фондов в течение года по всем направлениям выбытия;

4) И – износ основных фондов, начисленный за год;

5) ОС К.Г. – наличие основных фондов на конец года. Среднегодовая величина основных фондов определяется по формуле:

где ОФЯ t , ОФф t, ОФд t – балансовая стоимость основных фондов соответственно, на начало и конец отчетного года;

ОФя t +1– балансовая стоимость на 1 января года, следующего за отчетным, по данным переоценки отчетного года.

Состояние основных фондов характеризуется с помощью:

1) коэффициента износа основных фондов на начало года:

2) коэффициента годности основных фондов:

Движение основных фондов характеризуется с помощью:

1) коэффициента обновления основных фондов:

2) коэффициента выбытия основных фондов:

Использование основных фондов характеризуется с помощью:

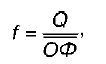

1) показателя фондоотдачи:

где Q – объем произведенной продукции в денежном измерении;

ОФ – среднегодовая стоимость основных фондов. Фондоотдача характеризует стоимость основных фондов;

2) показателя фондоемкости:

h = ОФ / Q .

55. Определение прироста продукции. Показатели фондовооруженности труда. Статистика оборудования

Абсолютный прирост продукции может быть рассчитан двумя способами:

1) экстенсивный способ – прирост продукции за счет увеличения стоимости основных фондов;

2) интенсивный способ – прирост продукции за счет повышения эффективности использования основных фондов.

Прирост объема продукции в отчетном периоде по сравнению с базисным периодом за счет изменения стоимости основных фондов определяется по формуле:

где ОФ – среднегодовая стоимость основных фондов;

f 0 – фондоотдача в базисном периоде.

Прирост объема продукции в отчетном периоде по сравнению с базисным периодом за счет изменения фондоотдачи определяется по формуле:

![]()

где ОФ1 – среднегодовая стоимость основных фондов в отчетном периоде.

Прирост объема продукции в отчетном периоде по сравнению с базисным периодом за счет действия двух факторов определяется по формуле:

ΔQ = Q1– Q0,

где Q v Q 0 – объем произведенной продукции в отчетном и базисном периодах. Общий прирост объема произведенной продукции определяется по формуле:

![]()

Показатель фондовооруженности труда характеризует объем основных фондов. Фондовооруженность на определенную дату рассчитывается по формуле:

Фондовооруженность как интервальный показатель рассчитывается по формуле:

Производственное оборудование – это орудия труда, предназначенные для непосредственного воздействия на предмет труда в процессе производства продукции.

Основными показателями статистики оборудования являются: