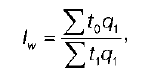

2. Трудовой метод сопоставления фактических уровней трудоемкости:

где Σ t 1 q 1 – общие фактические затраты рабочего времени на производство продукции;

Σ t 0 q 1 – условные затраты рабочего времени на производство продукции.

В этом случае показатель

( Уt 0 q 1 – Уt 1 q 1)

характеризует экономию или дополнительные затраты рабочего времени в связи с ростом (снижением) показателя производительности труда.

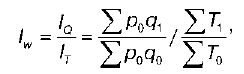

3. Метод сопоставления индексов объема продукции и затрат труда:

где I Q – индекс объема продукции;

I T – индекс затрат труда.

49. Понятие оплаты труда. Формы и системы оплаты труда. Фонд заработной платы и выплаты социального характера

Оплатой труда называется регулярно получаемое работником предприятия вознаграждение за произведенную продукцию, оказанные услуги или за отработанное время, включая оплату за неотработанное время.

В соответствии с трудовым законодательством в РФ используются две формы оплаты труда:

1) сдельная форма, при которой зарплата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы;

2) повременная форма, при которой зарплата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом.

В состав сдельной формы оплаты труда входят четыре системы оплаты труда:

1) прямая сдельная система;

2) сдельно‑премиальная система, когда зарплата состоит из основного заработка за сделанную работу и премий за производственные результаты;

3) сдельно‑прогрессивная система, предусматривающая повышенные расценки за продукцию, произведенную сверх установленных норм;

4) аккордная система, когда заработок начисляется по окончании работы за весь объем произведенной продукции.

В повременной форме оплаты труда выделяются две системы оплаты труда:

1) простая повременная система;

2) повременно‑премиальная система, когда к основному заработку добавляются премии за производственные результаты, надбавки за профессиональное мастерство и др.

В состав фонда заработной платы входят следующие группы выплат:

1) прямая заработная плата за отработанное время или проделанную работу;

2) выплаты за неотработанное время;

3) единовременные поощрительные выплаты;

4) выплаты на питание, жилье и топливо.

В состав прямой заработной платы включают:

1) заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам, окладам, сдельным расценкам в процентах от объема реализованной продукции или оказанных услуг;

2) стоимость продукции, выданной в порядке натуральной оплаты труда;

3) выплаты стимулирующего характера, начисленные в соответствии с принятыми на предприятии системами оплаты труда, доплаты и надбавки за профессиональное мастерство, совмещение профессий и др.;

4) премии и вознаграждения, носящие регулярный или периодический характер;

5) выплаты компенсирующего характера, связанные с режимом работы и условиями (например, за работу в ночное время);

6) оплату труда квалифицированных рабочих и специалистов, привлекаемых для подготовки, переподготовки и повышения квалификации работников предприятия;

7) оплату труда работников несписочного состава и лиц, принятых на работу по совместительству.

Выплаты за неотработанное время представляют собой выплаты различного рода, включающие оплату неотработанных часов в пределах рабочего дня, оплату неотработанных человеко‑дней, в т. ч. оплату ежегодных и дополнительных отпусков, оплату льготных часов подростков и др.

Единовременные поощрительные выплаты представляют собой единовременные премии независимо от источников их выплат, вознаграждения по итогам работы за год, за выслугу лет и др.

Выплаты на питание, жилье, топливо представляют собой стоимость продуктов питания, жилья и коммунальных услуг, бесплатно предоставленных в соответствии с законодательством работникам отдельных отраслей экономики, а также средства на возмещение расходов на эти цели сверх сумм, предусмотренных законодательством.