Потребность в трудовых ресурсах.

Должность |

Кол-во раб |

Оклад |

Соцстрах |

Всего в мес. на оплату труда |

Всего за год на оплату труда |

Специалисты |

|||||

Бухгалтер |

1 |

20000 |

2600 |

17400 |

240000 |

Менеджер |

1 |

20000 |

2600 |

17400 |

240000 |

Основные рабочие |

|||||

Кассир |

4 |

15000 |

1950 |

13050 |

180000 |

Повар |

4 |

18000 |

2340 |

15660 |

216000 |

Работник кухни |

2 |

12000 |

1560 |

10440 |

144000 |

Вспомогательные рабочие |

|||||

Уборщик |

2 |

8000 |

1040 |

6960 |

96000 |

Итого: |

14 |

|

80910 |

1116000 |

|

Уровень заработной платы не высокий, но выше минимально установленного.

Последним этапом разработки производственного плана является сведение ранее рассчитанных элементов затрат в единую таблицу себестоимости самой работы предприятия.

Себестоимость деятельности.

Наименование элементов затрат |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

всего в год |

Материальные затраты (в том числе аренда) |

207974,5 |

202743 |

200000 |

221849 |

832566,5 |

Оплата труда |

242730 |

242730 |

242730 |

242730 |

970920 |

Сумма начисленной амортизации |

22629 |

22629 |

22629 |

22629 |

90516 |

Отчисления в пенсионный фонд |

53400,6 |

53400,6 |

53400,6 |

53400,6 |

213602,4 |

Погашение основного долга |

60000 |

60000 |

60000 |

60000 |

240000 |

Проценты по кредиту |

25200 |

25200 |

25200 |

25200 |

100800 |

Затраты на рекламу |

20000 |

20000 |

20000 |

20000 |

80000 |

Охрана ЧОП |

80000 |

80000 |

80000 |

80000 |

32000 |

Итого: |

711934,1 |

706702,6 |

703959,6 |

725808,6 |

2560404,9 |

Что касается амортизационных отчислений, то они рассчитываются по-разному для соответствующих составляющих основных фондов. Для оборудования амортизация рассчитывается линейным методом по балансовой стоимости, ставка 1,9%.

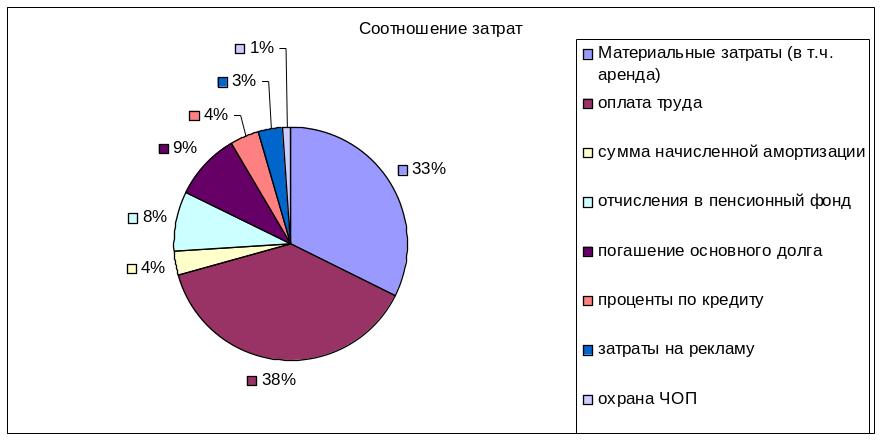

Для наглядности структуры себестоимости ниже приведен график.

Данная структура соответствует той отрасли, к которой относится пиццерия, поэтому две трети всех затрат составляют сырье, материалы, аренда и выплаты по заработной плате. Большая часть издержек приходится на оплату труда, это объясняется тем, что производство не большое и преобладает ручной труд, постоянно растущие налоговые отчисления. Следующей по величине статьей расходов является сырье и материалы (переменные издержки), чуть меньше сумма за помещение (постоянная величина).

Самой относительно небольшой статьей является ежемесячный платеж за пожарную охрану и безопасность.