49 Вопрос

«Инвестиции» - слово иностранного происхождения (от лат. investire, нем. investition), в переводе - «долгосрочное вложение капитала в какие-либо предприятия с целью получения прибыли».

Термин "инвестиции" появился в отечественной экономике сравнительно недавно и стал широко использоваться в годы рыночных реформ. Ранее использовалось понятие "валовые капитальные вложения", означающее единовременные совокупные затраты на воспроизводство основных фондов.

В отечественной и зарубежной научной литературе имеется ряд дефиниций (определений понятия инвестиций).

Наиболее распространенным, часто встречающимся является такое понятие инвестиций: это долгосрочные вложения денежных средств и иного капитала в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты в целях получения дохода или достижения иного полезного эффекта.

И, наконец, в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложении» от 25 февраля 1999 г. № 39-ФЗ инвестициям дается следующее определение: «Инвестиции - денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

До начала 1990-х гг. вместо понятия «инвестиции» в ходу было словосочетание «капитальные вложения», которое трактовалось как совокупность затрат на воспроизводство основных фондов, включая затраты на их ремонт. Капитальные вложения рассматривались в двух аспектах: с экономической точки зрения и с финансовой. Как экономическая категория капитальные вложения представляют собой систему денежных отношений, связанных с движением стоимости, авансированной в долгосрочном порядке в основные фонды, от момента выделения денежных средств до момента их возмещения.

На сегодня инвестиции представляют собой более широкое понятие, чем капитальные вложения, он включают кроме вложений в воспроизводство основных фондов вложения в оборотные активы, различные финансовые активы, в отдельные виды нематериальных активов.

Теперь отечественные экономисты, как и зарубежные, инвестициями считают долгосрочные вложения капитала в различные сферы экономики, инфраструктуру, социальные программы, охрану среды как внутри страны, так и за рубежом. Цель таких вложений - развитие производства, социальной сферы, предпринимательства, получение прибыли.

В настоящее время существует много различных трактовок понятия «инвестиции», и по самой распространенной - это вложение капитала внутри страны и за рубежом в виде реальных и финансовых инвестиций, где реальные инвестиции представляют собой вложения капитала в материальные и нематериальные активы, а финансовые - инвестиции в финансовые активы.

В современных рыночных экономиках значительная часть инвестиций - финансовые, в России же преобладают реальные инвестиции.

Хотя «инвестиции» и «капитальные вложения» являются близкими по смыслу, и некоторые авторы считают их синонимами, но инвестиции более широкое понятие, чем капитальные вложения.

Наиболее важными и существенными признаками инвестиций являются:

· потенциальная способность инвестиций приносить доход;

· осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

· определенный срок вложения средств;

· целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

· использование разных инвестиционных ресурсов, характеризующимся спросом, предложением и ценой в процессе осуществления инвестиций;

· наличие риска вложения капитала.

В качестве инвестиций могут выступать:

1) денежные средства, целевые банковские вклады, паи, акции, облигации и другие ценные бумаги;

2) движимое и недвижимое имущество (здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника и др.);

3) объекты авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии и другие интеллектуальные ценности;

4) права пользования землей, природными ресурсами, а также любым другим имуществом или имущественными правами.

Инвестиции в широком понимании, представляют собой вложения средств и ресурсов с целью последующего их увеличения и получения экономического эффекта либо иного запланированного результата (социального, экологического и других эффектов). Поэтому такие вложения должны осуществляться на условиях платности, срочности и возвратности.

Инвестиции играют существенную роль в функционировании и развитии экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства.

Обеспечивая накопление фондов предприятий, производственного потенциала, инвестиции непосредственно влияют на текущие и перспективные результаты хозяйственной деятельности. При этом инвестирование должно осуществляться в эффективных формах, поскольку вложение средств в морально устаревшие средства производства, технологии не будет иметь положительного экономического эффекта. Нерациональное использование инвестиций влечет за собой замораживание ресурсов и вследствие этого сокращение объемов производимой продукции. Таким образом, эффективность использования инвестиций имеет важное значение для экономики: увеличение масштабов инвестирования без достижения определенного уровня его эффективности не ведет к стабильному экономическому росту.

Инвестиции находятся в определенной зависимости от фактора экономического роста, для выяснения которой следует предварительно определить понятия валовых и чистых инвестиций.

Валовые инвестиции выступают как совокупный объем инвестиций, направленных на приобретение средств производства, новое строительство, прирост товарно-материальных запасов в течение определенного периода. Чистые инвестиции отражают объем валовых инвестиций, уменьшенный на величину амортизационных отчислений.

Динамика показателя чистых инвестиций является индикатором состояния экономики: величина чистых инвестиций (при данном уровне эффективности их использования) показывает, в какой фазе развития находится экономика страны. Если объем валовых инвестиций превышает объем амортизационных отчислений и, следовательно, чистые инвестиции представляют собой положительную величину, прирост производственного потенциала обеспечивает расширенное воспроизводство, экономика находится в стадии восхождения, растущая деловой активности.

При равенстве валовых инвестиций и амортизационных отчислений, т.е. нулевом значении чистых инвестиций, в экономику в данном периоде поступает такое же количество инвестиционных средств, какое и потребляется, имеет место простоте воспроизводство общественного продукта (по стоимости), характеризующееся отсутствием экономического роста.

Если величина валовых инвестиций меньше суммы амортизационных отчислений, показатель чистых инвестиций является отрицательной величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад.

Инвестиции являются ключевой экономической категорией и играют исключительно важную роль, как на макро- так и на микроуровне в системе товарно-денежных отношений.

Инвестиции на макроуровне призваны обеспечить:

· осуществление политики расширенного воспроизводства и ускорение научно-технического прогресса;

· реформирование отраслевой структуры общественного производства и сбалансированное развитие как отраслей, производящих продукцию, так и сырьевых отраслей;

· повышение качества продукции;

· улучшение структуры внешнеторговых операций;

· решение социальных и экологических проблем;

· решение проблем обеспечения обороноспособности страны и др.

Таким образом, инвестиции как экономическая категория выполняют важные функции роста отечественной экономики. В макроэкономическом масштабе сегодняшние инвестиции закладывают основы завтрашнего роста производительности труда и более высокого благосостояния населения.

В микроэкономическом масштабе инвестиции необходимы в первую очередь для обеспечения нормального функционирования предприятия в будущем. Они необходимы для того, чтобы обеспечить:

· расширение производства;

· предотвращение морального и физического износа основных фондов и повышение технического уровня производства;

· повышение качества продукции предприятия;

· осуществление мероприятий по охране окружающей среды;

· достижение других целей предприятия.

Экономическое содержание инвестиций выражается в двух аспектах движения капитала:

инвестиции воплощаются в создаваемом инвестиционном объекте предпринимательской деятельности, образуя активы инвестора;

с помощью инвестиций осуществляется перераспределение ресурсов и средств между теми, у кого они в избытке, и теми, у кого они ограничены.

Инвестиции направлены на воспроизводство капитала, его поддержание и приращение. Объем и результативность инвестиций в основном определяют жизненный цикл экономики. Чем эффективнее происходят процессы расширенного воспроизводства капитала, тем успешнее и организованнее развиваются производственный потенциал и социальная инфраструктура страны.

1.2 Основные классификации инвестиций

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, таким образом, выбором критерия, положенного в ее основу.

При выборе критерия классификации используются следующие признаки инвестиций, являющиеся наиболее существенными:

· потенциальная способность инвестиций приносить доход;

· процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

· в процессе осуществления инвестиций используются разнообразные инвестиционные ресурсы, которые характеризуются спросом, предложением и ценой;

· целенаправленный характер вложения капитала в какие-либо материальные и нематериальные объекты (инструменты);

· наличие срока вложения (этот срок всегда индивидуален и определять его заранее неправомерно);

· вложения осуществляются лицами, называемыми инвесторами, которые преследуют свои индивидуальные цели, не всегда связанные с извлечением непосредственной экономической выгоды;

· наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

наиболее распространенные критерии классификации инвестиций, о некоторых из них расскажу подробнее далее.

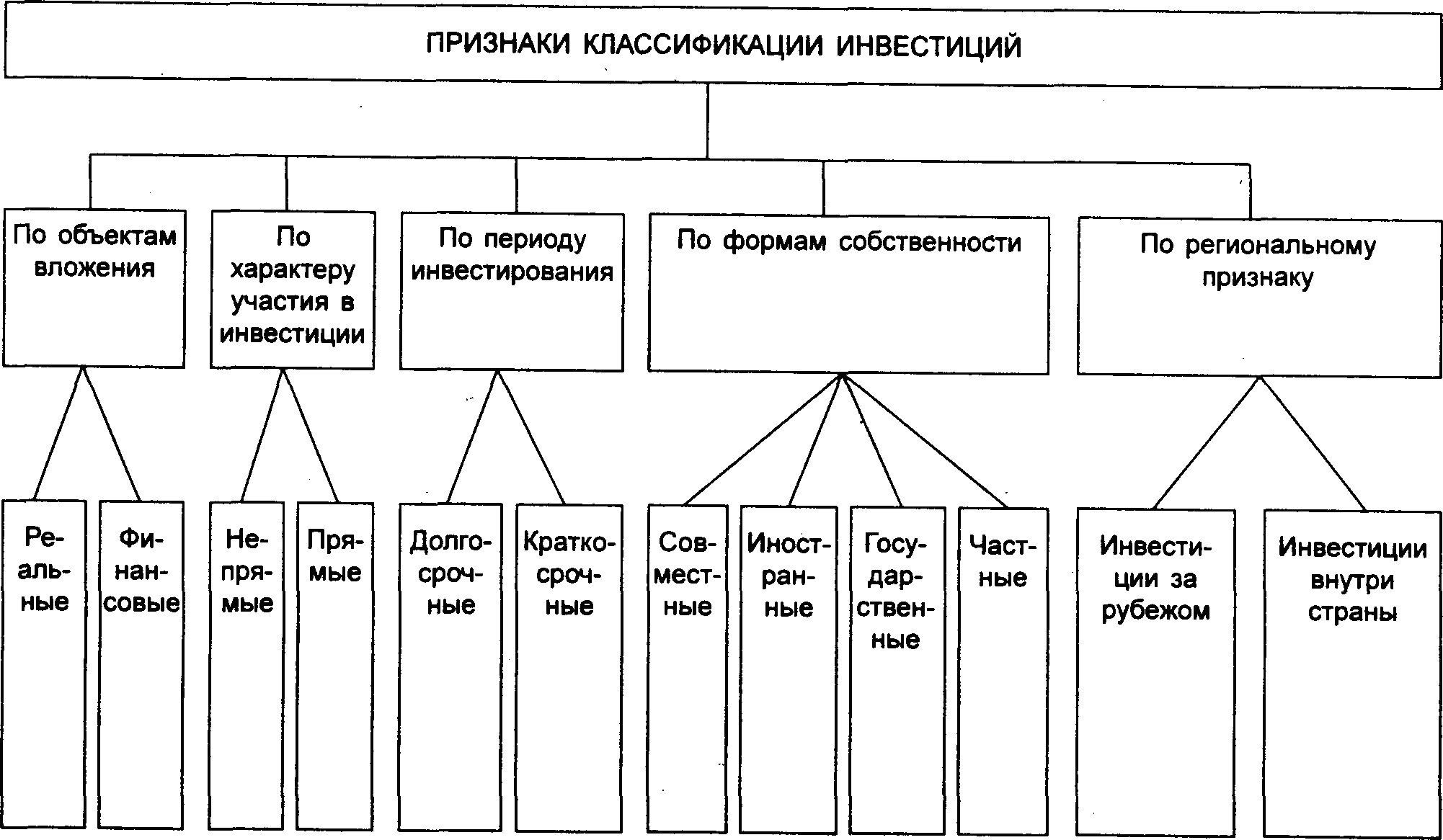

1.2.1 По объекту вложения средств

2

Рис. 1. Классификация инвестиций по критерию объекта вложения средств

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции.

Под реальными инвестициями понимается вложения средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем. Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансовых инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связанные с участием в управлении объекта, в который вкладываются капиталы.

В современных рыночных экономиках значительная часть инвестиций приходится на финансовые инвестиции. В России же основная доля инвестиций представляет собой реальные инвестиции. Глубоко и подробно понятие финансовых инвестиций рассматривается в книге У.Ф. Шарпа, Г.Дж. Александера и Дж. В. Бейли.

Реальные инвестиции, в свою очередь, подразделяются на материальные (вещественные) и нематериальные (потенциальные). Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т.п. Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на:

· стратегические инвестиции;

· базовые инвестиции;

· текущие инвестиции;

· новационные инвестиции.

Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции - это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах.

Базовые инвестиции - это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т.п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложением по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы: инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимым сырьем, комплектующими, обслуживанием технологического производства.

Реальные и финансовые инвестиции

Финансовые инвестиции — это покупка ценных бумаг, а реальные инвестиции — вложения капитала в промышленность, сельское хозяйство, строительство, образование и др.

При реальных инвестициях главным условием достижения намеченных целей оказывается использование соответствующих внеоборотных активов для производства продукции и последующей ее реализации.

Сюда относится использование организационно-технических структур вновь образованного бизнеса для изъятия прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Финансовые инвестиции представляют собой вложение капитала в различные финансовые инструменты инвестирования, главным образом ценные бумаги, с целью реализации поставленных целей как стратегического, так и тактического характера.

Инвестирование в финансовые активы осуществляется в процессе инвестиционной деятельности предприятия, которая включает в себя постановку инвестиционных целей, разработку и реализацию инвестиционной программы.

Инвестиционная программа предполагает выбор эффективных инструментов финансового инвестирования, формирование и поддержание сбалансированного по определенным параметрам портфеля финансовых инструментов.

Постановка инвестиционных целей является первым и определяющим все последующие этапом процесса финансового инвестирования. Финансовые инвестиции делятся на стратегические и портфельные.

Стратегические финансовые инвестиции должны помогать претворению в жизнь стратегических целей развития предприятия, таких как расширение сферы влияния, отраслевая или региональная диверсификация операционной деятельности, увеличение доли рынка посредством «захвата» предприятий-конкурентов, приобретение предприятий, входящих в состав вертикальной технологической цепочки производства продукции.

Следовательно, основным фактором, влияющим на ценность проекта, для такого инвестора является получение дополнительных выгод для своего основного вида деятельности. Поэтому стратегическими инвесторами становятся в основном предприятия из смежных отраслей. Портфельные финансовые инвестиции осуществляются с целью получения прибыли или нейтрализации инфляции в результате эффективного размещения временно свободных денежных средств.

Инструментами инвестирования в этом случае являются доходные виды денежных инструментов или доходные виды фондовых инструментов.

Последний вид инвестирования становится все более перспективным по мере развития отечественного фондового рынка.

От финансового менеджера в этом случае требуется хорошее знание состава фондового рынка и его инструментов. К финансовым инвестициям относятся вложения:

в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

в иностранные валюты;

в банковские депозиты;

в объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть — непроизводительное вложение капитала.

В рыночном хозяйстве в структуре финансовых инвестиций преобладают частные инвестиции. Государственные инвестиции представляют собой важный инструмент дефицитного финансирования (использование государственных займов для покрытия бюджетного дефицита).

Инвестирование в ценные бумаги может быть индивидуальным и коллективным. Индивидуальное инвестирование — это приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на бирже или внебиржевом рынке.

Коллективное инвестирование же характеризуется приобретением паев или акций инвестиционных компаний или фондов.

Инвестирование в ценные бумаги открывает перед инвесторами наибольшие возможности и отличается максимальным разнообразием.

Это касается всех видов сделок, осуществляемых при операциях с ценными бумагами, а также видов самих ценных бумаг.

Во всем мире этот вид инвестиций считается наиболее доступным.

Инвестиции в иностранные валюты — один из наиболее простых видов инвестирования.

Он весьма популярен среди инвесторов, особенно в условиях стабильной экономики и невысоких темпов инфляции.

Существуют следующие основные способы вложения средств в иностранную валюту:

приобретение наличной валюты на валютной бирже;

заключение фьючерсного контракта на одной из валютных бирж;

открытие банковского счета в иностранной валюте;

покупка наличной иностранной валюты в банках и обменных пунктах.

Безусловными достоинствами инвестиций в банковские депозиты являются простота и доступность этой формы инвестирования, особенно для индивидуальных инвесторов.

Финансовые инвестиции, выступая относительно самостоятельной формой инвестиций, в то же время являются еще и связующим звеном на пути превращения капиталов в реальные инвестиции.

Поскольку основной организационно-правовой формой предприятий становятся акционерные общества, развитие и расширение производства которых осуществляется с использованием заемных и привлеченных средств (выпуска долговых и деловых ценных бумаг), финансовые инвестиции формируют один из каналов поступления капиталов в реальное производство.

При учреждении и организации акционерного общества, в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе.

Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

К реальным инвестициям относятся вложения:

в основной капитал;

в материально-производственные запасы;

в нематериальные активы.

В свою очередь вложения в основной капитал включают капитальные вложения и инвестиции в недвижимость.

Капитальные вложения осуществляются в форме вложения финансовых и материально-технических ресурсов в создание воспроизводства основных фондов путем нового строительства, расширения, реконструкций, технического перевооружения, а также поддержания мощностей действующего производства.

В соответствии с принятой в мире классификацией под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников.

Поэтому в современных условиях затраты на науку, образование, подготовку и переподготовку кадров и прочее по сути, являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

Отсюда в составе реальных инвестиций выделяется третий элемент — вложения в нематериальные активы.

К ним относятся: право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проект-но-изыскательские работы и т. п.

Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов. От характера формирования этих ресурсов во многом зависит уровень эффективности не только инвестиционной, но и всей хозяйственной деятельности предприятия.

Инвестиционные ресурсы предприятия представляют собой все формы капитала, привлекаемого им для осуществления вложений в объекты реального и финансового инвестирования.

Инвестиционные ресурсы, формируемые предприятием в процессе осуществления инвестиционной деятельности, характеризуются рядом особенностей. Основные из этих особенностей заключаются в следующем (рис. 12.1):

1. формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного процесса. Инвестирование капитала в реальные проекты и финансовые инструменты требует предварительного его формирования в необходимом объеме.

2. Процесс формирования инвестиционных ресурсов предприятия в значительной степени связан с процессом первоначального накопления капитала. Это первоначальное накопление капитала осуществляется как в рамках самого предприятия (в процессе распреде

ления его чистой прибыли), так и в масштабах страны в целом (в процессе распределения национального дохода). Накопление капитала различными хозяйственными субъектами и населением служит базой формирования предприятием инвестиционных ресурсов за счет внешних источников. Темпы первоначального накопления капитала во многом определяются уровнем экономического развития страны в целом.

3. Базой формирования инвестиционных ресурсов предприятия в определенной степени является и его капитал, предназначенный к реинвестированию, формами такого реинвестируемого капитала, используемого в процессе формирования инвестиционных ресурсов, выступают амортизационные отчисления по основным средствам и амортизируемым материальным активам; средства, полученные от реализации выбывающих капитальных активов; поступления от продажи отдельных финансовых инструментов инвестирования и другие.

4. формирование инвестиционных ресурсов сопровождает все стадии жизненного цикла предприятия, связанные с его поступательным экономическим развитием. Начиная с „рождения" предприятия и заканчивая его „старением", процесс формирования инвестиционных ресурсов носит регулярный характер. При этом, каждая стадия жизненного цикла предприятия характеризуется отличительными особенностями в темпах и источниках формирования инвестиционных ресурсов. 5. формирование и использование инвестиционных ресурсов связано со всеми стадиями инвестиционного процесса предприятия. На прединвестиционной стадии инвестиционные ресурсы формируются для финансирования подготовки реальных проектов, осуществления проектных работ, их экспертизы и т.п. На инвестиционной стадии инвестиционные ресурсы формируются для осуществления необходимых строительномонтажных работ, приобретения отдельных капитальных активов или целостных имущественных комплексов. На постинвестиционной стадии инвестиционные ресурсы формируются для эксплуатационных целей, в частности, для финансирования оборотных активов по введенным в строй инвестиционным объектам. 6. формирование инвестиционных ресурсов предприятия представляет собой непрерывный процесс. В то время как реальное или финансовое инвестирование может осуществляться предприятием нерегулярно и отличаться существенной неравномерностью, процесс формирования инвестиционных его ресурсов является непрерывным. В наибольшей степени эта непрерывность характерна для собственных внутренних источников формирования инвестиционных ресурсов — амортизационных отчислений и прибыли, направляемой на производственное развитие. Следует, однако, обратить внимание на то, что непрерывность процесса формирования инвестиционных ресурсов не означает равномерности объемов их формирования во времени. Эти объемы могут существенно колебаться во времени в зависимости от привлечения инвестиционных ресурсов из внешних источников. 7. Процесс формирования инвестиционных ресурсов носит детерминированный и регулируемый характер. Детерминированность этого процесса характеризуется его количественной определенностью во времени, по объему, структуре и другим параметрам. Регулируемость этого процесса определяется системой конкретных действенных методов инвестиционного менеджмента, позволяющих достигать и поддерживать заданные параметры формирования инвестиционных ресурсов. Детерминируемость и регулируемость процесса формирования инвестиционных ресурсов предприятия позволяют осуществлять его на плановой основе. 8. формирование инвестиционных ресурсов неразрывно связано с целями и направлениями инвестиционной стратегии предприятия. Являясь финансовой основой реализации избранной инвестиционной стратегии предприятия, формирование инвестиционных ресурсов выделяется, как правило, в самостоятельный целевой ее блок, по которому разрабатываются стратегические целевые нормативы. В отдельных случаях возможности формирования инвестиционных ресурсов предприятием сами определяют темпы его стратегического развития. 9. Темпы формирования инвестиционных ресурсов функционирующего предприятия за счет прибыли определяются временным предпочтением его собственников (менеджеров). Процесс такого формирования (накопления нового собственного инвестиционного капитала) осуществляется через механизмы дивидендной политики (политики распределения вновь созданной прибыли). Уровень капитализации прибыли, определяемый временным предпочтением ее потребления, формируется на каждом предприятии индивидуально с учетом специфики его инвестиционной деятельности и условий внешней инвестиционной среды. 10. Эффективное формирование инвестиционных ресурсов в разрезе отдельных их источников является важнейшим условием финансовой устойчивости предприятия. Рациональная структура источников формируемых инвестиционных ресурсов позволяет снизить уровень инвестиционных рисков в предстоящей деятельности предприятия, предотвратить угрозу его банкротства. 11. Возможность формирования инвестиционных ресурсов предприятия во многом определяется структурой капитала, достигнутой на предшествующей стадии его хозяйственного цикла. В первую очередь ето относится к формированию дополнительных инвестиционных ресурсов за счет заемных источников. Между удельным весом фактически используемого предприятием заемного капитала и возможными объемами дополнительного его привлечения в инвестиционных целях существует обратная зависимость. Эта особенность должна учитываться при прогнозировании потенциала и темпов формирования инвестиционных ресурсов. 12. Объемы и источники формирования инвестиционных ресурсов во многом определяются стоимостью их привлечения (стоимостью капитала). При этом средневзвешенная стоимость формируемого инвестиционного капитала должна обязательно сопоставляться с размером эффекта от его использования в процессе реального или финансового инвестирования.

Формируемые предприятием инвестиционные ресурсы классифицируются по многим признакам, основные из которых приведены на рис. 12.2.

1. По титулу собственности формируемые предприятием инвестиционные ресурсы подразделяются на два основных вида — собственные и заемные. В системе источников формирования инвестиционных ресурсов такое разделение носит определяющий характер.

Собственные инвестиционные ресурсы характеризуют общую стоимость средств предприятия, обеспечивающих его инвестиционную деятельность и принадлежащую ему на правах собственности. К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Заемные инвестиционные ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемного капитала, используемые предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

2. По группам источников привлечения по отношению к предприятию выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Инвестиционные ресурсы, привлекаемые из внутренних источников, характеризуют собственные и заемные финансовые средства, формируемые непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых средств, формируемых из внутренних источников, составляет капитализируемая часть чистой прибыли предприятия („нераспределенная прибыль").

Инвестиционные ресурсы, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так заемный капитал. Состав этой группы источников формирования инвестиционных ресурсов довольно многочисленный и будет подробно рассмотрен в соответствующих разделах.

3. По натуральновещественным формам привлечения современная инвестиционная теория выделяет следующие виды инвестиционных ресурсов: инвестиционные ресурсы в денежной форме; инвестиционные

Инвестиционные ресурсы в денежной форме являются наиболее распространенным их видом, привлекаемым предприятием. Универсальность этого вида инвестиционных ресурсов проявляется в том, что они легко могут быть трансформированы в любую форму активов, необходимых предприятию для осуществления инвестиционной деятельности.

Инвестиционные ресурсы в финансовой форме привлекаются предприятием в виде разнообразных финансовых инструментов, вносимых в его уставный фонд. Такими финансовыми инструментами могут выступать акции, облигации, депозитные счета и сертификаты банков и другие их виды. В отечественной хозяйственной практике привлечение капитала в финансовой форме используется предприятиями крайне редко.

Инвестиционные ресурсы в материальной форме привлекаются предприятием в виде разнообразных капитальных товаров (машин, оборудования, зданий, помещений), сырья, материалов, полуфабрикатов и т.п.

Инвестиционные ресурсы в нематериальной форме привлекаются предприятием в виде разнообразных нематериальных активов, которые не имеют вещной формы, но принимают непосредственное участие в его хозяйственной деятельности и формировании прибыли. К этому виду инвестируемого капитала относятся права пользования отдельными природными ресурсами, патентные права на использование изобретений, „ноухау", права на промышленные образцы и модели, товарные знаки, компьютерные программы и другие нематериальные виды имущественных ценностей.

4. По временному периоду привлечения выделяют следующие виды инвестиционных ресурсов.

Инвестиционные ресурсы, привлекаемые на долгосрочной основе. Они состоят из собственного капитала, а также из заемного капитала со сроком использования более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного предприятием в инвестиционных целях, характеризуется термином „перманентный капитал".

Инвестиционные ресурсы, привлекаемые на краткосрочной основе. Они формируются предприятием на период до одного года для удовлетворения временных инвестиционных потребностей.

5. По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала.

Инвестиционные ресурсы, формируемые за счет отечественного капитала, характеризуются наибольшим числом источников. Этот вид инвестиционного капитала, как привило, более доступен для предприятий малого и среднего бизнеса.

Инвестиционные ресурсы, формируемые за счет иностранного капитала, обеспечивают в основном реализацию крупных реальных инвестиционных проектов предприятия, связанных с их перепрофилированием, реконструкцией или техническим перевооружением. Хотя объем предложения капитала на мировом его рынке довольно значительный, условия его привлечения отечественными субъектами хозяйствования в хозяйственных целях очень ограничены в силу высокого уровня экономического и политического риска для зарубежных инвесторов.

6. По целевым направлениям использования выделяют:

Инвестиционные ресурсы, предназначенные для использования

в процессе реального инвестирования. Их объем и структура планируются раздельно по каждому реальному проекту в рамках сформированной инвестиционной программы предприятия.

Инвестиционные ресурсы, предназначенные для использования в процессе финансового инвестирования. Их привлечение подчинено целям формирования или реструктуризации портфеля финансовых инструментов инвестирования предприятия.

7. По обеспечению отдельных стадий инвестиционного процесса. По этому признаку выделяют следующие виды инвестиционных ресурсов:

Инвестиционные ресурсы, обеспечивающие прединвестиционную стадию.

Инвестиционные ресурсы, обеспечивающие инвестиционную стадию

Инвестиционные ресурсы, обеспечивающие постинвестиционную стадию.

Такое разделение инвестиционных ресурсов используется только в процессе обеспечения реализации отдельных реальных инвестиционных проектов.

Уровень эффективности инвестиционной деятельности предприятия во многом определяется целенаправленным формированием его инвестиционных ресурсов. Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиций обеспечения эффективных результатов инвестиционной деятельности.

2. Инвестиционный проект

2.1 Его классификация, структура и жизненный цикл

Реализация целей инвестирования предполагает формирование совокупности изолированных или взаимосвязанных инвестиционных проектов. Систему взаимосвязанных инвестиционных проектов, имеющих общие цели, единые источники финансирования и органы управления, называют инвестиционной программой. Инвестиционный проект представляет собой комплекс взаимосвязанных мероприятий, предполагающий определенные вложения капитала в течение ограниченного периода времени с целью получения доходов в будущем. В то же время, в узком понимании, инвестиционный проект может рассматриваться как комплекс организационно-правовых, расчетно-финансовых и конструкторско-технологических документов, необходимых для обоснования и проведения соответствующих работ по достижению целей инвестирования.

Инвестиционный проект предполагает постановку целей, планирование выполнения, управление и анализ.

Под инвестиционным проектом понимается любое мероприятие, направленное на достижение определенных целей (экономического или социального характера) и требующее для своей реализации расхода или использования капитальных ресурсов (природных ресурсов, машин, оборудования и т.д.), т.е. капиталообразующих инвестиций. Совокупность проектов, объединенных общей целевой установкой, образует инвестиционную программу.

Отличительной чертой, органически присущей инвестиционному проекту, является его инновационный характер. В условиях рыночной экономики только нововведения могут обеспечить конкурентоспособность продукции, расширение рынков сбыта и, как следствие, улучшение конечных результатов производственно-хозяйственной деятельности предприятия. Обратной стороной нововведений являются риски реализации инвестиционного проекта, связанные с недостаточностью информации о будущем состоянии внешней среды.

Инвестиционные проекты классифицируются по различным признакам.

Масштабы инвестиционных проектов могут значительно различаться. Глобальные проекты предназначены для существенного изменения экономической, социальной или экологической ситуации на Земле. Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране, и не оказывает существенного 11пиния на ситуацию в других странах, рассматриваются как крупномасштабные. Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в определенном регионе, городе (отрасли) и не оказывает существенного влияния на ситуацию в других регионах, городах (отраслях), рассматриваются как проекты регионального, городского (отраслевого) масштаба. Все остальные проекты можно рассматривать как локальные,

Проекты различаются и по величине требуемых инвестиций. При этом крупный инвестиционный проект на небольшом предприятии по величине необходимых инвестиций может уступать среднему и даже мелкому проекту в финансово-промышленной группе.

Существующую классификацию можно более подробно узнать из выше изображенной таблицы, поэтому я не буду объяснять это далее, т.к. существует еще множество вопросов, про которые мне необходимо сказать.

Всякий инвестиционный проект связан с затратами на его осуществление и предпринимается для получения определенных выгод (дохода, прибыли). Ограниченный период времени, за который реализуются поставленные цели, называется жизненным циклом инвестиционного проекта.

Часто жизненный цикл проекта определяют по денежному потоку: от первых инвестиций (затрат) до последних поступлений денежных средств (выгод). Начальный этап реализации инвестиционного проекта характеризуется, как правило, отрицательной величиной денежного потока, так как осуществляется инвестирование денежных средств. В последующем, с ростом доходов по проекту, его величина становится положительной.

Величина (ценность) затрат и выгод в момент рождения идеи об инвестировании средств в проект и в момент окончания ее эксплуатации различна. Конкретные расчеты их ценности возможны на основе использования теории денег во времени.

Любой инвестиционный проект от его зарождения до окончания проходит ряд этапов. Жизненный цикл принято условно делить на фазы (стадии, этапы). Рассмотрим различные варианты (примеры) выделения фаз жизненного цикла проекта.

Первый вариант основан на использовании методики Мирового Банка и включает в себя выполнение следующих шести последовательных этапов.

1.Определение: формирование целей экономического развития и определение задач проекта. На этом этапе вырабатываются идеи проекта, осуществляются его предварительная проработка, анализ осуществимости, а также рассматриваются альтернативные проекты. По окончании работ по этапу будущий кредитор и заемщик составляют совместный отчет(резюме).

2.Подготовка: изучение технических, экономических, институциональных, финансовых аспектов проекта с точки зрения его осуществимости. На этой стадии работу ведет либо заемщик, либо специализированное агентство.

3.Экспертиза: детальное изучение всех аспектов проекта. Работы по этапу проводятся либо специализированным агентством, либо совместно кредитором и заемщиком. При этом анализируются все выгоды и затраты, связанные с проектом, т.е. технический план и степень его завершенности, воздействие на природную и социальную среду, коммерческие (рыночные) перспективы, экономический аспект последствий проекта для государства, финансовые обстоятельства проекта и т.д.

4.Переговоры: проведение деловых встреч с заемщиком, утверждение кредита, подписание документов, выдача кредита под проект.

5.Реализация: планирование проектной деятельности, ее проведение, надзор за уходом и управление проектом.

6.Завершающая оценка. Проводится через некоторые время после окончания проекта и служит целям ретроспективного анализа.

Второй вариант выделения жизненного цикла инвестиционного проекта условно можно представить следующим образом:

- замысел;

- анализ проблемы (цели, требования, задачи);

- разработка концепции (анализ выполнимости, альтернативны концепции);

детальная проработка (спецификация, чертежи, детальные планы);

выполнение проекта (рабочая документация, испытания, приемка);

использование (внедрение, техническое обслуживание, эксплуатация);

ликвидация (демонтаж, утилизация, продажа, задание на развитие).

В третьем варианте жизненный цикл проекта разделяется на более крупные стадии (фазы):

прединвестиционную;

инвестиционную;

эксплуатационную.

Прединвестиционная фаза включает в себя следующие мероприятия:

проверку первоначального замысла проекта;

сопоставление задач на разработку и обоснование проекта;

разработку бизнес-плана;

выбор местоположения проекта;

выделение инвестиций на проектирование;

проведение тендеров на проектирование;

выбор проектной организации и заключение с ней договора;

разработку технико-экономического обоснования;

разработку проектно-сметной документации;

ее утверждение;

подготовка к строительству (если проект его предусматривает);

разработка рабочей документации.

Инвестиционная фаза состоит из следующего:

правовая подготовки реализации проекта;

проведение переговоров, подготовку и заключение договоров со всеми участниками разработки;

строительство объектов, входящих в проект;

монтаж оборудования;

пусконаладочные работы;

производство опытных образцов;

выход на проектную мощность.

В эксплуатационную фазу входит:

сертификация продукции;

создание центров ремонта;

создание дилерской сети;

текущий мониторинг экономических показателей проекта.

(ИП-ты \ Колтынюк 37-38, 39, 40)

2.2 Принятие решений по инвестиционным проектам

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 100 тыс. $ и 1 млн. $ различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что каких-то критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения нередко принимаются на интуитивной основе.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Прежде чем перейти к рассмотрению вопроса об инвестиционной деятельности, целесообразно остановиться на основных положениях инвестиционного цикла.

Появление идеи, разработка инвестиционного проекта и претворение их в жизнь, особенно по объектам производственного назначения, осуществляются в течение значительного периода времени.

В дорыночных условиях при плановой экономике завершением работ и затрат по объектам капитальных вложений считалось завершение строительно- монтажных работ, ввод объекта в эксплуатацию и формирование таким образом новых основных фондов. В рыночных же условиях учитываются общие расходы по проекту и доходы от его функционирования на весь период эксплуатации объекта по данному инвестиционному проекту, вплоть до его ликвидации.

Инвестиционный цикл - это есть период времени от начала осуществления проекта и охватывающий весь срок функционирования объекта по данному проекту до его ликвидации (прекращение срока его функционирования). Этот цикл необходим для разностороннего комплексного анализа (виды и способы анализа изучаются в курсе «Анализ инвестиционных проектов и банковский надзор») вопросов финансирования работ по проекту и принятия соответствующих решений. Инвестиционный цикл на практике подразделяется на различные стадии (фазы или этапы). При этом необходимо исходить из того, чтобы деление упомянутого цикла на стадии позволяло наметить некоторые важные периоды организации и осуществления инвестиционного процесса по данному проекту и учитывать поэтапно все позитивные и негативные факторы, оказывающие влияние на судьбу проекта.

Осуществление инвестиционного проекта сопровождается выполнением в определенной последовательности совокупности мероприятий, которые связаны с реализацией данного проекта, разработкой технико-экономического обоснования (ТЭО) и рабочей проектносметной документации, заключением контрактов (договоров), организацией финансирования и кредитования, материально-техническим обеспечением, ведением строительно-монтажных работ, сдачей завершенных объектов в эксплуатацию. В этой связи инвестиционный цикл делится на последовательные стадии (этапы), которые в свою очередь могут делиться~на более детальные этапы низового (конкретизированного) уровня.

Укрупнадо инвестиционный цикл принято делить на 3 стадии:

1) прединвестиционную;

2) инвестиционную;

3) производственную.

Прединвестиционная стадия - это период от предварительного исследования до окончательного решения о принятии инвестиционного проекта.

Инвестиционная стадия - это период формирования проекта, заключения контракта или договора подряда на строительство.

Производственная стадия охватывает период непосредственной хозяйственной деятельности соответствующего субъекта по воплощению проекта в жизнь.

Каждая из этих трех стадий (фаз), как было сказано выше, в свою очередь подразделяется на этапы, периоды, которые имеют свои цели, методы и механиз- мы реализации вопросов и проблем инвестиционного процесса на этой стадии (фазе).

Прединвестиционная стадия инвестиционного цикла включает в себя анализ возможностей реализации проекта, а также анализ на уровне макроэкономического и микроэкономического подходов, т.е. изучение общих возможностей и возможностей конкретного проекта. На их основе осуществляется подготовка предварительного обоснования.

Окончательное решение об инвестировании может быть принято только после выполнения технико-экономического обоснования (ТЭО), которое требует значительного времени и немалых средств. В связи с этим, до вложения крупных средств в проект необходимо оценить его идею с помощью предварительного технико-экономического обоснования (ПТЭО). С его помощью осуществляются рассмотрение альтернативных проектов и выбор наиболее приемлемого (выгодного) из них, а также разностороннее изучение и анализ рынка, проведение лабораторных и опытно - экспериментальных испытаний.

На практике подготовку предварительного технико-экономического обоснования целесообразно осуществлять по следующей схеме: - дать краткий обзор основных вопросов, рассматриваемых в ПТЭО; - изложить основные предпосылки и краткую историю проекта, данные об инвесторах, стоимость выполненных исследовательских работ; - основные сведения об анализе рынка, связанного с данным проектом, состояние спроса и предложения: - определение приблизительной потребности в материально-технических и трудовых ресурсах с их ориентировочной стоимостью; - данные о месторасположении инвестиционного проекта и данные об окружающей среде; - определение по укрупненным показателям или аналогам стоимостных показателей по реализации проекта (анализ издержек - расходов и выгод - доходов).

На второй стадии инвестиционного цикла осуществляется выбор проектной организации и изготовление детальной проектно-технической документации, определение генеральной и субподрядных организаций - исполнителей инвестиционного проекта, устанавливается система платежей и взаиморасчетов по финансированию с определением их источников.