Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

земельный налог;

налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

НДС;

акцизы;

экспортные тарифы;

налоги, расходы по которым относятся на финансовые результаты:

налоги на прибыль, имущество предприятий, рекламу;

целевые сборы на содержание, благоустройство и уборку территории;

налог на содержание жилищного фонда и объектов социальной сферы;

сбор на нужды образовательных учреждений;

сборы за парковку автомобилей;

налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

с увеличением дохода должны повышаться налоговые ставки;

больше налогов должны платить налогоплательщики, которые получают больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип определенности: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Финансовые принципы:

достаточность налогообложения, т.е. налоговых поступлений должно быть достаточно для покрытия государственных расходов;

эластичность, или подвижность, налогообложения, т.е. государство должно иметь возможность вводить новые и отменять действующие налоги, а также варьировать налоговые ставки.

Экономике-хозяйственные принципы:

надлежащий выбор объекта налогообложения, т.е. государство должно иметь возможность устанавливать объект налогообложения;

разумность построения системы налогов, считающейся с последствиями и условиями их предложения.

Этические принципы:

всеобщность налогообложения;

равномерность налогообложения.

Принципы налогового администрирования:

определенность налогообложения;

удобство уплаты налогов;

максимальное уменьшение издержек взимания.

Принцип эффективности. Суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.

Принцип соразмерности налогов. Этот принцип заключается в соотношении наполняемости бюджета и последствий налогообложения. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета, так и для перспективного развития национальной экономики и воздействия на хозяйственную деятельность налогоплательщиков.

Принцип множественности. Множественность налогов позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др. Практическое применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать как имущественное положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения. Его суть заключается в том, что нельзя допускать установления дополнительных налогов, повышенных или дифференцированных ставок налогообложения в зависимости от форм собственности, организационно-правовых форм организаций, их отраслевой принадлежности, гражданства физического лица, а также должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика.Исходя из этого принципа при введении любого налога нужно устранить все формальности: акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти. Этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы. Исходя из этого принципа нельзя устанавливать налоги, нарушающие единство экономического пространства и налоговой системы страны. В связи с этим недопустимы налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах территории страны товаров, работ и услуг или финансовых средств; нельзя как-то иначе ограничивать осуществление не запрещенной законом экономической деятельности физических и юридических лиц или создавать препятствия на ее пути.

Принцип гласности. Это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности. В нормально функционирующей налоговой системе не допускается обложение одного и того же объекта несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

Принцип определенности. Без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения с учетом изменений политической и экономической конъюнктуры.

ТЕОРИЯ ЭКОНОМИКИ ПРЕДЛОЖЕНИЯ

Экономическая теория предложения сформировалась в конце 70-х годов XX века. Ее нельзя назвать школой в строгом смысле этого слова, поскольку она не имеет лидера, единой методологической позиции и во многом сливается с монетаризмом. Появление экономической теории предложения тесно связано с политическими и экономическими процессами, происходившими в США в 70-е - 80-е гг., в частности с программой американского губернатора, а затем президента Р.Рейгана (род. 1911). Основными представителями этой школы можно назвать Мартина Фелдстайна (род. 1939) и Артура Лаффера (род. 1941).

Экономическая теория предложения носит ярко выраженный антикейнсианский характер. Если кейнсианская теория исходит из необходимости активизировать спрос в экономике, то экономическая теория

предложения, как видно из ее названия, считает основной экономической задачей стимулирование предложения.

С точки зрения сторонников экономической теории предложения экономические проблемы, возникшие в 70-е гг., связанные с низким уровнем

производства и ростом безработицы на фоне инфляции, являются следствием

проводившейся предшествовавшие десятилетия кейнсианской политики:

- «Дорогое государство»,

- нарушение регулирующей роли рынка из-за вмешательства в экономику,

- снижение экономических стимулов,

все это привело к тому, что главной проблемой стал недостаток

предложения, т.е. предпринимательской активности.

В первую очередь экономисты рассматриваемой нами школы исследуют проблему влияния государственного вмешательства на изменение экономического климата.

Социальные трансферты государства (налоги и субсидии)

Влияние на уровень занятости

1. Сторонники экономической теории предложения признают

существование «естественной нормы безработицы», фрикционной безработицы, а также добровольной.

Именно добровольная безработица, по их мнению, является главной проблемой, которую необходимо решать. В этой связи они утверждают, что уровень безработицы прямо пропорционален социальным расходам государства.

В середине 70-х годов М.Фелдстайн указал на то, что пособия по безработице увеличивают склонность к иждивенчеству у потенциальных рабочих.

Позднее Поль Эванс, используя эмпирический материал по Соединенным Штатам за 1931-1977 годы, продемонстрировал, что любые трансферты, т.е. государственные безвозмездные выплаты, а также государственные закупки имеют негативный эффект на уровень занятости.

2. Помимо этого негативное влияние на уровень занятости имеет величина налогового бремени. Она уменьшает размеры реальных доходов рабочих, что уменьшает соответствующим образом их склонность к труду.

При этом важное значение имеет структура государственных расходов, т.е. те цели, на которые, по мнению общественности, идут налоговые отчисления. Если эти расходы имеют высокую полезность для работников, последние меньше реагируют на повышение налогов. Если же с точки зрения населения эти траты не направлены на повышение их личного благосостоя, эластичность предложения труда по уровню налогов резко возрастает.

А. Лаффер доказывает, что высокие налоги снижают долю сбережений.

Они уменьшают прибыльность предприятий, это понижает процент на капитал, что делает сбережения менее привлекательными.

Снижают прибыльность предпринимательства:

В этих условиях предприниматели

- либо просто уходят с рынка,

- либо выводят свои капиталы заграницу,

- либо находят пути уклонения от налогов.

В целом представители экономической теории предложения утверждают, что высокие налоги приводят к двойному эффекту замещения –

1. досуг становится предпочтительнее работы,

2. а потребление становится предпочтительнее инвестиций.

Представители экономической теории предложения настаивают на том, что государственное предпринимательство всегда является менее эффективным, чем частное.

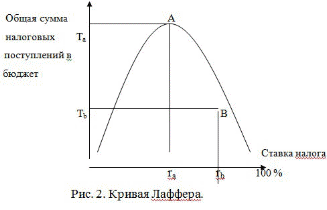

КРИВАЯ ЛАФФЕРА (Эффект Лаффера)

Кривая А. Лаффера - график, показывающий функциональную, связь между налоговыми ставками и объёмом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога. При повышении государством ставки налога на одну денежную единицу дохода совокупные налоговые поступления вначале возрастают. Однако по достижении определенного уровня ставка налога начинает оказывать противоположный эффект: уменьшается количество людей, желающих работать, а те, кто уже работает, устраивают стимулы к сверхурочной работе. В результате сокращается налогооблагаемая база, и государственные налоговые поступления падают, несмотря на высокую ставку налога. Если налоговая ставка превышает некую границу, поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же доход может быть достигнуть и при достаточно низкой, и при высокой налоговых ставках (см. график).

Действительно, равенство бюджетных поступлений достигается при очень разных по уровню налоговых ставках. Дело в том, что более низкая налоговая ставка увеличивает число объектов налогообложения, привлекая всё больше предпринимателей. И, наоборот, с ростом налогов часть предпринимателей разоряется, уходит в теневую экономику, стимулы к труду угасают.

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Налоговая политика - это составная часть социально-экономической политики государства, ориентированная на создание такой налоговой системы, которая должна стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечить социально-экономический прогресс общества.

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов. Без этого она становится схоластичной, развивается стихийно, методом проб и ошибок. От результатов проводимой налоговой политики в значительной степени зависит и то, какие коррективы вынуждено вносить государство в свою экономическую политику, как строить налоговую систему.

Главные направления налоговой политики должны исходить не только из центральной функции налогов - пополнение государственной казны.

Условно выделяют три возможных типа налоговой политики:

Первый тип — высокий уровень налогообложения, т. е. политика, характеризующаяся максимальным увеличением налогового бремени.

Второй тип налоговой политики — низкое налоговое бремя, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщика. Такая политика способствует скорейшему развитию экономики, особенно ее реального сектора, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, идет широкий приток иностранных инвестиций, в том числе экспортноориентированных, и соответственно возрастает уровень конкурентоспособности национальной экономики).

Третий тип — налоговая политика с достаточно существенным уровнем налогообложения как для предприятий, так и для физических лиц, который компенсируется для граждан страны высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.