Анализ обеспеченности предприятия основными средствами производства

Одним из важн факторов увелич объема пр-ва предпр явл-ся обеспеченность его осн фондами в необх кол-ве и более полно и эффективное их использование

Задачи анализа – опр-ть обеспеченность предпр и его структурн подраздел осн фондами и уровень их исполз по обобщающим и частным пок-лям, установить причины их изменения, рассчитать влияние использования ОС на объем пр-ва и др пок-ли, изучить оспольз произв мощностей, выявить резервы повышения эффективности использования.

Источники данных для анализа – БП предпр, баланс предприятия, форма 5 «состав и движение ОС» «отчет о наличии и движении ОС», проектно-сметная, технич документация.

При анализе движения и технич состояния ОПФ рассчитыв след пок-ли:

Коэф-т обновления=стоим-ть поступивших ОС/стоим-ть ос на конец периода

Срок обновления ОПФ=стоим-ть ОС на нач периода/стоим-ть поступивших ОС

Коэф-т выбытия=стоим-ть выбывших ОС/стоим-ть ОС на нач периода

Коэф-т прироста=сумма прироста ОС/стоим-ть на нач периода

Коэф-т износа=сумма износв ОПФ/первонач стоим-ть ОПФ на соотв дату

Коэф-т годности=остаточна стоим-ть осн фондов/первонач стоим-ть ОФ

Обеспеченность предприятия отл видами машин, механизмов, оборуд-ия помещениями устанавливается сравнением фактич наличия с их плановой потребностью.

Обобщающ пок-лями уровня обеспеченности ОПФ явл-ся фондовооруженность – отношение среднегодовой стоим-ти промышл-произв фондов к ксреднесписочн численности работников в наибольшую смену и уровень технич вооруженности – отношение стоим-ти произв оборуд-ия к среднесписочному числу рабочих в наибольшую смену.

42.Анализ интенсивности и эффективности использования основных средств

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; 1ВП - индекс объема производства продукции.

аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о налачии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

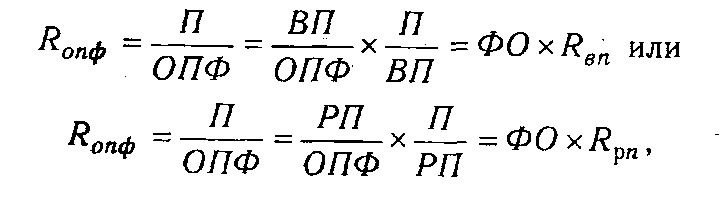

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.