32.Анализ факторов и резервов увеличения выпуска и реализации продукции

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

![]()

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

![]()

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода; ТП - стоимость выпуска товарной продукции; РП - объем реализации продукции за отчетный период; ОТн ОТк - остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) Обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

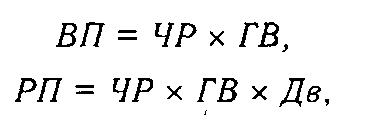

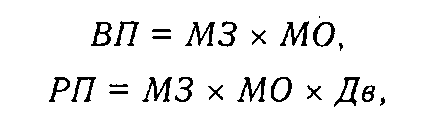

2) Обеспеченность предприятия основными производственными фондами и эффективность их использования:

![]()

3) Обеспеченность производства сырьем и материалами и эффективность их использования:

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

33.Анализ уровня техники и технологии

Технический уровень производства определяют следующие факторы:

- масштаб и тип производства;

- характер выпускаемой хозяйствующим субъектом продукции;

- состояние основных производственных фондов предприятия;

- степень совершенства технологии;- уровень специализации.

Группы показателей технического уровня производства:

- пок-ли уровня орудий труда;- пок-ли уровня технологии;- пок-ли кач-ва продукции.

Технический уровень орудий труда характеризуют показатели состояния и использования основных производственных фондов. Их производительное использование предполагает соблюдение определенных пропорций между промышленно-производственными фондами и численностью рабочих.

Важное условие повышения фондоотдачи составляют более высокие темпы роста технич вооруженности и пр-сти труда по сравнению с темпами роста его фондовооруженности.

Состояние технологии производства - важнейший фактор, определяющий качество выпускаемых изделий. Технология оказывает активное влияние на:

- формирование парка оборудования;- комплектование кадров;

- применение новых материала. Задачи технологии:

- обеспечение стабильного изготовления высококачественной продукции;

- наиболее эффективное использование ресурсов.

На начальных стадиях жизненного цикла продукта приоритет отдается техническим преимуществам (тому варианту технологии, кот обеспечивает выпуск продукции более высокого кач-ва), затем начинают в значит степени преоблад экономич соображения.

Объект анализа уровня технологии хозяйствующего субъекта:

- технология производства в целом;

- технология отдельных производств;

- технология пр-а по отд изделиям и группам изделий. Показатели уровня технологии:

- коэффициент механизации;

- коэффициент автоматизации;

- удельный вес передовых процессов;

- коэффициент поточности;

- коэффициент оснащенности производства на предприятии;

- удельный вес продукции, изготовл прогрессивными технологич методами и приемами;

- удельный вес машинного времени в технологической трудоемкости;

- показатели технологической дисциплины;

- коэффициент стандартизации.

Уровень механизации характеризуется с помощью:

- коэффициента механизации работ;

- коэффициента механизации труда;

- коэффициента механизации по трудоемкости.

Коэффициент поточности характеризует степень непрерывности производства в зависимости от внедрения поточных методов.

Для анализа процесса автоматизации производства помимо коэффициента автоматизации работ и труда используются показатели динамики удельного веса автоматических машин и оборудования в общем составе оборудования.

Совершенствование технологии связано с повышением оснащенности разл рода приспособл-ми и спец инструментами для чего определяется коэф-т технологич оснащенности.

Уровень технологии связан с состоянием технологической дисциплины.

Ее анализ проводится выборочно путем выявления наиболее типичных отступлений от применяемых на предприятии технологических процессов и причин этих отступлений.