Сутність та необхідність формування особистого бюджету в сучасних умовах. Фінансове планування та його роль у формуванні особистої фінансової незалежності і фінансової стійкості.

Особисті (персональні) фінанси розглядаються нами як сукупність розподільних і перерозподільних відносин, у які вступає домогосподарство з приводу розподілу і перерозподілу власних грошових фондів з метою збереження чи підвищення свого соціального статусу, а також вирішення основних завдань поточного і перспективних етапів життєвого циклу.

Важливою складовою нормального функціонування будь-якого домогосподарства, являється процес контролю та управління власними фінансовими ресурсами. Проте жодний процес управління неможливо реалізувати без попередньо підготовленого плану дій. Тому, можна сказати, що фінансове планування, являється невід’ємним процесом управління особистих фінансів, який вимагає значної уваги та відповідального ставлення.

Фінансове планування, як процес, існує в усіх інститутах економіки країни, незалежно чи це корпорація, холдинг, підприємство, державна установа, а чи невелике домашнє господарство. Процеси планування, прогнозування та передбачення існують в усіх сферах суспільного життя в яких їхні учасники націлені на отримання доходу у коротко-, середньо- чи довгостроковому періоді.

На рівні домашнього господарства фінансове планування - це складова частина управління особистими фінансами членів господарства, яка полягає в управлінні наявними фінансовими ресурсами із розрахунком на майбутні періоди. Суб’єктами фінансового планування виступають члени домогосподарства, комерційні установи, брокерські та консалтингові організації, а на макрорівні і держава. До об’єктів даного процесу слід віднести усі фінансові ресурси утворені в процесі господарсько-економічної діяльності домогосподарств:

доходи;

витрати (як споживчі витрати так і боргові та кредитні зобов’язання);

заощадження;

інвестиції.

Детальніше ці основні чотири групи зображено у Таблиці 6.1. Вони являються основними показниками на яких і будується увесь процес планування характерною особливістю якого являється винятково грошова форма. Особливе місце займають готівкові потоки, оскільки їхнє планування є найбільш трудомісткою сферою, що пов’язано із неоднорідністю доходів у домогосподарстві. Деякі його члени превалюють у грошовому плані над іншими, синхронізовуючи свої вклади на у процесі планування

Таблиця 6.1.

Основні складові бюджету домогосподарства

(об’єкти фінансового планування)

Доходи |

Витрати |

|

Відносно постійні

Змінні

Інвестиційні

|

Профіцит / Дефіцит |

|

Чому ж фінансове планування є настільки важливим і незамінним процесом? Його доцільність можна розкрити у низці наступних причин:

- процес планування дозволяє здійснювати контроль за надходженням грошових ресурсів та за витратами, які здійснюються у домогосподарстві. Тобто, завжди залишатися в курсі усіх операцій здійснюваних із Вашими грішми.

- така діяльність дає можливість поєднати та урівняти усі фінансові потоки домашнього господарства для досягнення конкретних поставлених цілей у майбутньому.

- необхідність володіти інформацією про наявні активи та пасиви домогосподарства для забезпечення оперативних та перспективних фінансових операцій.

Як і будь-який процес, планування базується на комплексі принципів, дотримання яких дозволяє здійснювати його найбільш ефективно та раціонально. До основних принципів слід віднести:

- принцип єдності бюджету домогосподарства, запланованої діяльності і намірів його членів. Усі плани повинні бути поєднаними і не йти в розріз із фінансовими можливостями.

- принцип наукової обґрунтованості. Розрахунки пов’язані із фінансовим плануванням повинні бути обґрунтованими, як з математичної сторони так і з емпіричної. Недопустимим являється інтуїтивний підхід.

- стабільність. Усі фінансові плани повинні розвиватись стабільно, а поправки вноситись лише, коли це економічно обґрунтовано.

- принцип безперервності, являє собою зв’язок усіх складених попередніх фінансових планів із оперативними.

Проте незважаючи на усю важливість фінансового планування, факти свідчать, що українці не приділяють належної уваги цьому процесу. Облік та планування власних витрат та доходів залишається на досить низькому рівні Рис. 6.1.

Рис.6.1.

Ведення домашніми господарствами обліку

доходів та витрат

Рис.6.1.

Ведення домашніми господарствами обліку

доходів та витрат

Як видно із діаграми більша частина українців узагалі не веде обліку витрат та надходжень, а орієнтується на інтуїтивні знання у сфері власного фінансового забезпечення, а наступна за чисельністю частина узагалі здійснює свою економічну діяльність не опираючись на жодні облікові дані. Схожа ситуація і у країнах, що розвиваються. Найближчі наші сусіди, росіяни, також недооцінюють важливість грамотного ведення домашнього бюджету: «Левова частка росіян (37%) планувала сімейний бюджет не більше ніж на місяць і 31% не планував зовсім. Кожна п'ята родина жила в квартальному режимі планування, а кожна десята намагалася будувати плани по доходах і видатках на півроку вперед.

Така фінансова поведінка домашніх господарств у Європі є менш поширеною. У розвинених країнах громадяни приділяють значну увагу оптимізації власного бюджету. Досить часто у країнах заходу громадяни, у цьому питанні, прибігають до порад експертів, оскільки зацікавлені в обліку і плануванні особистих фінансів усвідомлюючи усю важливість цих процесів для забезпечення власного добробуту і добробуту усіх членів сім’ї.

Значну нішу у процесі плануванні фінансової поведінки домашніх господарств займає планування сімейного бюджету, оскільки такі бюджети бувають двох видів: спільні та роздільні або як їх ще називають пайові. Так, в першому випадку складання бюджету здійснюється за участі двох членів подружжя із привілеюванням одного із них, часто того хто заробляє більше. Другий випадок характерний також участю двох членів подружжя, але їхня участь переважно обмежується рівними узгодженими частками. Такі відмінності створюють і різні підходи до процесу планування.

Сам же процес планування бюджету можна розділити на три основні стадії (Рис. 6.2).

Рис. 6.2. Стадії процесу планування бюджету домогосподарств

Як видно із Рис. 2.2.2. першою стадією планування бюджету являється аналіз усіх наявних доходів та здійснюваних витрат. На цьому етапі важливо реально оцінити власні грошові надходження та доцільність їхнього витрачання.

Так до основних статей фінансового життя домашнього господарства можна віднести дані таблиці 6.1.

На першому етапі рекомендується оцінити наявні у власності домогосподарства активи та пасиви аби орієнтуватись у стабільності власної фінансової ситуації. Коли ж аналіз проведено і сім’я знає суму власних грошових надходжень та кількість обов’язкових витрат слід приступити до планування витрат у майбутніх періодах. Тобто скласти таблицю першочергових витрат на певний період часу (мінімум тримісячний термін, квартал).

В такій таблиці слід врахувати усі побажання та плани. Плани можуть являтись як коротко так і довгостроковими, наприклад: короткострокові (купівля одягу, їжі, пального для авто, покраска паркану, тощо), довгострокові (накопичення коштів для купівлі житла/авто, вища освіта для дітей, пенсійне забезпечення). Після врахування усіх ваших цілей на майбутні періоди слід реально оцінити фінансовий стан домогосподарства спираючись на дані зібрані на першому етапі. Третій етап характерний синхронізацією побажань і можливостей. Якщо виникають певні труднощі, тобто не вистачає грошей на певні цілі або ж виникає, що буває значно рідше, їх надлишок слід подумати про певні депозитні програми, продукти страхових фірм, а також про процес інвестування вільних коштів. У ситуації, коли спостерігається певне боргове навантаження, у першу чергу потрібно вирішити питання повернення боргів, перш, ніж приступати до складання інших, незалежно від терміну дії, планів. Усі складені програми слід внести у складений фінансовий план домогосподарства. Фінансовий план-прогноз домогосподарства може виглядати приблизно, як на Таблиці 6.2

Таблиця 6.2.

План-прогноз реалізації фінансових цілей домашнього господарства на трьохрічний період

Цілі |

Перший рік |

Другий рік |

Третій рік |

Погашення раніше отриманого банківського кредиту на купівлю складної побутової техніки |

Х |

|

|

Відпочинок за кордоном |

Х |

|

|

Купівля дачного будинку |

|

Х |

|

Облаштування гаража і прилеглої до нього території |

|

Х |

|

Оплата навчання дитини у вищому навчальному закладі |

|

|

Х |

Ремонт і облаштування дачного будинку |

|

|

Х |

Володіючи приблизним планом і реальними даними, щодо фінансового забезпечення можна оцінити реальні можливості домогосподарства і підібрати найбільш відповідні варіанти для подальшого росту та розвитку.

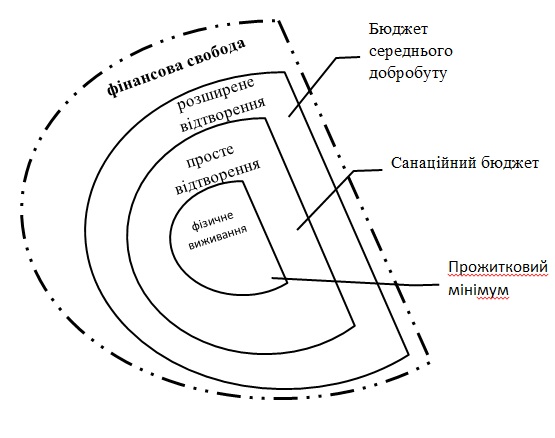

Проте у процесі розвитку домогосподарства його члени повинні чітко усвідомлювати свою фінансову спроможність. Рівень добробуту домогосподарства у своєму рості проходить чотири основні стадії (Рис. 6.3), а саме:

- фізичне виживання;

- просте відтворення;

- розширене відтворення;

- фінансова свобода.

Рис. 6.3. Стадії добробуту бюджету домогосподарства

На Рис. 6.3. кожна із півсфер показує певний рівень добробуту домашнього господарства від самого початкового етапу, який забезпечує елементарне фізичне виживання домогосподарства і всіх його членів до стану фінансової свободи. Поняття фінансової свободи має під собою розуміння такого фінансового стану особи або сім’ї загалом, за якого вони не залежать від перманентного процесу оплати своє робочої сили, тобто вони мають таку кількість статків за якої здатні забезпечити себе і усі свої потреби за рахунок зберігань або пасивного доходу. Перед етапом фінансової свободи лежать просте і розширене відтворення. Перше має на меті отримання прибутків в такому самому розмірі як і затраченої сили на їхнє отримання, а під розширеним відтворення слід розуміти таку кількість прибутків як і затраченої праці плюс відсотки від інших фінансових операцій. Тобто розширене відтворення передбачає процес накопичення певного капіталу, який буде використано для отримання додаткового прибутку у майбутніх періодах, а не просто витраченого у процесі циклічного споживання.

Для кожного етапу характерний і певний розмір доходу домогосподарства, оскільки його розмір прямо пропорційно залежний від стану його добробуту. Розрізняють прожитковий мінімум, тобто дохід який забезпечує виживання домогосподарства; санаційний бюджет – наступний за прожитковим мінімум, такий рівень доходу який дозволяє вийти з межі виживання і дозволити собі певні речі не першочергового вжитку; наступним йде бюджет середнього добробуту, тобто такий бюджет за якого домогосподарство може задовольнити свої проблеми, але, разом з тим, ще не досягло рівня фінансової свободи.

У процесі складання прогноз-плану слід враховувати тип надходжень домогосподарства, оскільки це дозволить скласти раціональний план дій у майбутні періоди, а також дозволить скласти відповідний бюджет. Як видно з рисунку фінансова свобода немає свого рівня надходжень, проте це не означає, що такий тип бюджету домогосподарства не потребує планування своїх фінансових дій, навпаки фінансово вільним одиницям більше від інших потрібно здійснювати процеси контролю і планування, оскільки оперування йде із великими сумами і їхній добробут залежить від різноманітних операцій на фінансовому ринку, здійснення яких потребує ґрунтовного аналізу і професійного фінансового підходу.

Ще одним недослідженим у цьому розділі аспектом планування фінансової поведінки домогосподарств являється заборгованість. Переважно це фактор, який негативно впливає на життя домогосподарства, хоча інколи здійснює і певний позитивний вплив у вигляді досвіду чи стимулювання до пошуку власних джерел доходу.

Розмір заборгованості має здатність змінюватись в залежності від періоду розвитку домогосподарства. Переважно рівень заборгованості зростає коли приходить час великих витрат, до таких можна віднести: навчання дітей, купівлі житла, авто., також розмір боргів і їхня кількість зростає у період початку ведення самостійного життя членами домогосподарства, пізніше, коли особа досягає певного рівня самостійності коефіцієнт падає.

Вчені Р. Валунд та Й. Гуннарсон, які по фаху являються психологами, дійшли висновку, що близько четвертини домогосподарств стараються використати будь-яку можливість для запозичення грошових коштів. Це дало підставу зробити цікаве співвідношення між сумою їхніх боргів та наявних грошових ресурсів, яке показало цифру рівну 4. Таке значення свідчить, що дані домогосподарства володіють загально сумою запозичень, яка в чотири рази перевищує їхню реальну платіжну здатність до їхнього погашення у відповідний період. Проте згідну тому ж таки дослідженню майже половина домогосподарств у цьому співвідношення не перевищують показника в одиницю, що говорить про обачну боргову політику.

У світі спостерігається активна тенденція до зростання кількості боргів і Україна не являється виключенням. Як показує статистика, рівень добробуту країни практично не впливає на боргову ситуацію її громадян. Українці дотримуються думки, що такий процес уже не зупинити. У підтвердження цих слів можна взяти поведінку банківських та інших комерційних установ, які зацікавленні у здійсненні позичальницьких дій і створюють все нові і нові програми кредитування у тонкощах яких пересічному українцю важко розібратись.

У процесі складання фінансового плану домогосподарства дуже важливо виявити усі боргові зобов’язання, оскільки вони являються «чорними дірами» які поглинають значні суми коштів. При виявленні заборгованості її слід погасити в першу чергу, перш ніж приступати до якихось інших фінансових операцій, адже непогашені зобов’язання можуть стати причиною банкрутства домашнього господарства.

Лекція 10. Тема 6. Управління особистими фінансами в умовах ринку.