Лекція 3. ДОХОДИ ДОМОГОСПОДАРСТВ: СУТНІСНО-АНАЛІТИЧНИЙ АСПЕКТ

Сутність і класифікація доходів домогосподарств.

На рис. 3.1 представлено модель економіки, яка в економічній літературі отримала назву круговорот потоків. Припущення яка лежить в основі моделі полягає у тому, що в економіці існує два типи приймаючих рішення суб’єктів – домогосподарства та фірми. Фірми виробляють товари і послуги, використовуючи працю і капітал (будівлі, станки), тобто фактори виробництва. Домогосподарства володіють факторами виробництва і споживають усі випущені товари і послуги.

Домогосподарства і фірми взаємодіють на двох основних ринках. На ринку товарів і послуг домогосподарства виступають у ролі покупців, а фірми – продавців; перші купують товари і послуги, які виробляють другі. На ринку факторів виробництва домогосподарства пропонують фактори виробництва, які купують і використовують для виробництва товарів фірми. На рис. 3.1 представлений простий спосіб організації усіх прийнятих домогосподарствами та фірмами власних усвідомлених рішень.

РИНКИ ТОВАРІВ І ПОСЛУГ

Фірми продають

Домогосподарства купують

Виручка фірм

Витрати домогосподарств

Споживання товарів і послуг

Реалізовані товари і послуги

ФІРМИ

Виробляють і продають товари і послуги

Використовують фактори виробництва

ДОМОГОСПОДАРСТВА

Купують і споживають товари і послуги

Володіють факторами виробництва і продають свою власність фірмам

РИНКИ ФАКТОРІВ ВИРОБНИЦТВА

Домогосподарства продають

Фірми купують

Праця, земля, капітал

Введені фактори виробництва

Заробітна плата, рента, прибуток

Доходи домогосподарств

Потоки грошових коштів

Потоки товарів і послуг

Рис. 3.1 Діаграма кругообігу потоків

Внутрішні стрілки рис. 3.1 відображають напрям руху товарів і послуг між домогосподарствами та фірмами. Перші продають працю, землю, капітал фірмам на ринку факторів виробництва, які використовують їх для випуску товарів і послуг, які у свою чергу купуються домогосподарствами на ринку товарів і послуг. Таким чином, фактори виробництва «перетікають» від домогосподарств до фірм, а товари і послуги від фірм до домогосподарств.

Зовнішні стрілки рис. 3.1 відображають рух потоків грошових коштів. Домогосподарства використовують гроші для купівлі товарів і послуг фірм. Останні направляють частину виручки для оплати факторів виробництва (наприклад, оплата праці). Залишок являє собою прибуток власників фірм, які є одночасно і членами домогосподарств. Таким чином, грошові кошти, які витрачаються на придбання товарів і послуг з боку домогосподарств поступають до фірм, а грошові кошти у формі заробітної плати, ренти і прибутків поступають від фірм до домогосподарств.

Звідси стає зрозуміло, що доходи домогосподарств відіграють важливу роль в економіці, яка полягає в тому, що:

а) шляхом розвитку фінансового стану домогосподарств і поліпшення їх фінансових зв’язків з різними елементами економічної системи відкривається не тільки перспектива економічної стабільності країни, але й прискорення переходу до ринкової економіки;

б) частина доходу, що залишається невикористаною домогосподарствами при здійсненні витрат на поточне споживання, накопичується і може стати потужним джерелом формування фінансових ресурсів держави;

в) за наявності порушень функціонування фінансів домогосподарств є ризик порушення функціонування не лише системи фінансових інститутів, але й економіки в цілому, адже домогосподарства є незамінною сполучною ланкою між усіма елементами цієї системи;

г) розвиток суспільства в цілому підпорядкований передусім забезпеченню інтересів громадян та їх об’єднань;

д) формування й використання фінансових ресурсів населення безпосередньо пов’язане з розвитком інших складових фінансової системи, зокрема державних фінансів, фінансів суб’єктів господарювання, а також з розвитком страхування, кредитної та банківської систем;

є) фінанси домогосподарств забезпечують стабільність споживання в межах суспільства, а також допомагають зберегти належність домогосподарства до певного суспільного класу за умов зміни його доходів.

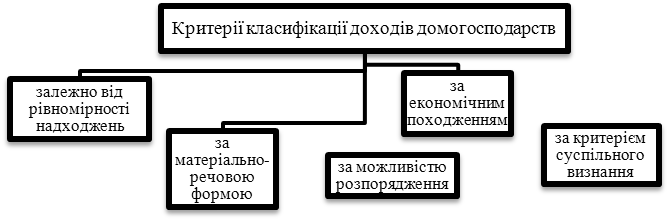

Економічною наукою розроблено низку класифікацій доходів домогосподарств за різними критеріями. Тому це дало можливість виокремити головні ознаки, покладені в основу класифікації доходів домашніх господарств (рис.3.2.).

Рис. 3.2. Класифікація доходів домогосподарств за різними критеріями

За матеріально-речовою формою всі доходи домогосподарств поділяють на грошові (сукупність грошових коштів, отриманих членами домашніх господарств у вигляді заробітної плати, доходу від індивідуальної трудової та підприємницької діяльності, соціальних трансфертів, доходів від власності, коштів від продажу продуктів особистого підсобного господарства, грошової допомоги від родичів та інших грошових надходжень) і не грошові, або натуральні (надходження продукції від особистого підсобного господарства та в порядку самозаготівель, пільги та субсидії безготівкові, вартість безкоштовних послуг, а також надходження натурою від підприємств, держави, громадських організацій, інших домогосподарств). У сучасних економічних умовах грошові доходи, звичайно, домінують над натуральними.

За економічним походженням джерел доходи домогосподарств поділяють на: доходи зароблені власною працею; доходи від реалізації активів, що перебувають у власності; доходи від фінансових активів, трансфертні платежі з державного бюджету та позабюджетних фондів; інші доходи.

Залежно від рівномірності надходжень доцільно виокремлювати: регулярні доходи (оплата праці, орендна плата тощо), періодичні доходи (авторські гонорари, доходи від цінних паперів тощо), випадкові або разові доходи (подарунки, доходи від реалізації майна).

За можливістю розпорядження доходи домогосподарств поділяють на мобільні (якими населення розпоряджається без жодних обмежень) та іммобільні (як правило, не грошові надходження у вигляді послуг установ соціальної сфери: охорони здоров’я, культури тощо, які мають цільове спрямування, тому населення не може вільно ними розпоряджатися). Якщо розмір мобільного доходу домогосподарства залежить у більшості випадків від кількості працюючих членів, то величина іммобільного доходу визначається розміром домогосподарства, складом, віком його членів тощо.

За критерієм суспільного визнання доходи населення поділяють на легальні (отримані від діяльності в легальному секторі економіки), тіньові (неоподатковані доходи, джерелом яких є законодавчо дозволені види діяльності) і кримінальні доходи (джерелом яких є кримінальна діяльність, законодавчо заборонена в країні: наркобізнес, торгівля людьми, зброєю тощо.)