Финансовая отчётность ао «матен петролем»

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

2013 г. |

2012 г. |

Прибыль до налогообложения |

17 099 272 |

23 881 381 |

Изменения в налогах к возмещению |

1 712 046 |

-2 284 467 |

Изменения в налогах к уплате |

4 005 496 |

6 107 570 |

Уплаченный подоходный налог |

-5 812 017 |

-872 215 |

Уплаченный налог на сверхприбыль |

-434 634 |

- |

Выплата вознаграждения |

-208 199 |

-374 202 |

Чистые денежные средства, полученные от операционной деятельности |

23 133 214 |

16 528 940 |

А теперь рассмотрим размер налоговой нагрузки предприятия, работающего в перерабатывающей отрасли, генерирующего достаточный размер прибыли, а также влияние каждого налога в отдельности (см. таб. 20).

Таблица 20.

Налоговая нагрузка (доля в доходах) компании, не осуществляющей операции по недропользованию

Вид налога |

Доля налога (платежа) по методике МФ РК |

Доля налога (платежа) в международной практике* |

КПН |

5,98% |

13,8% |

НДС |

12,27% |

28,4% |

Акциз |

0,00% |

0,0% |

ИПН у источника |

0,41% |

0,9% |

Соц.налог |

0,42% |

0,9% |

Земельный налог (или плата за землю) |

0,00004% |

0,0% |

Налог на транспорт |

0,01% |

0,0% |

Налог на имущество |

0,16% |

0,3% |

Плата за эмиссии в окр.среду |

0,01% |

0,0% |

Прочие налоги |

0,004% |

0,01% |

Всего коэффициент налоговой нагрузки (КНН) |

19% |

4% |

Примечание: «Международные углеводородные фискальные системы и Соглашение о разделе продукции» Д.Джонстоун

При этом размер налоговой нагрузки рассчитан по двум методикам: основной в применении Министерством финансов РК, а также по методике, обычно применяемой в мировой практике. КНН по методике Министерства финансов РК рассчитывается как соотношение суммы налогов и валового дохода. КНН по мировой практике – как соотношение суммы налогов и операционной прибыли.

Для сравнения аналогичный расчет проведем и для предприятия, осуществляющего деятельность в сфере недропользования, учитывая особую структуру налоговых отношения, установленных Налоговых кодексом для данной категории налогоплательщиков (см. таб 21).

Таблица 21.

Налоговая нагрузка (доля в доходах) компании, являющейся недропользователем

Вид налога |

Доля налога (платежа) по методике МФ РК |

Доля налога (платежа) в международной практике |

КПН |

6,60% |

10,00% |

Налог на добычу полезных ископаемых. (НДПИ) |

18,50% |

28,20% |

Рентный налог на экспортируемую сырую нефть (РНЭ) |

10,30% |

15,60% |

Экспортная таможенная пошлина (ЭТП) |

3,80% |

5,70% |

Налог на сверхприбыль (НСП) |

0% |

0% |

Бонус коммерческого обнаружения (БКО) |

0% |

0% |

Исторические затраты |

0% |

0% |

Прочие налоги |

0,20% |

0,30% |

Всего КНН |

39,30% |

59,90% |

Примечание: «Международные углеводородные фискальные системы и Соглашение о разделе продукции» Д.Джонстоун

Как видно из приведенных расчетов, налоговая нагрузка на недропользователей значительно превышает предприятия, работающие в иных сферах деятельности [22].

Проведем сравнительный анализ двух нефтяных предприятий по 1 модели АО«Матен Петролеум" (MATN)» и по 2 модели АО "СНПС Актобемунайгаз". Какие суммы налогов были начислены в 2011 г. согласно условии Контракта по 1 модели, заключенного в 1997 г. и какой объем налогов мог бы быть начислен в этом же году при отсутствии режима стабильности 2 модели.

В таблице 22, приведены суммы налоговых отчислений недропользователей.

Таблица 22.

Сравнительный анализ налоговых отчислений недропользователей

млн. тенге

№ |

Показатели |

АО «Матен Петролеум" (MATN» |

по 1 модели |

||

|

|

НДПИ - налог на добычу полезных ископаемых |

13 966 |

|

|

Рентный налог на экспорт. сырую нефть, газ. Конденсат |

19 530 |

|

|

Бонус добычи |

3,9 |

|

|

Бонус коммерческого обнаружения |

140 |

|

|

Налог на сверхприбыль (текущий) |

0 |

|

|

Исторические затраты |

0,1 |

|

|

Таможенная пошлина на экспорт сырой нефти |

8 056 |

|

|

Акцизы |

- |

|

|

Роялти |

- |

|

|

Доля Республики Казахстан по разделу продукции |

- |

|

Всего платежей в бюджет |

41 696 |

Примечание: Сырлыбаева Н.Ш. Налоговая политика на нефтяных предприятиях. – А., 2011, с. 11.

Данный результат просчитан на примере нефтедобывающего предприятия АО «Матен Петролеум" (MATN», можно представить каким был бы эффект при отмене режима стабильности по 1 модели для всех недропользователей, работающих в РК.

Необходимо отметить, что именно стабильность налогового режима является основным инструментом защиты недропользователей от частых и негативных изменений налогового законодательства. Налоговый режим создает особые индивидуальные условия налогообложения для недропользователей, и любое нарушение налогового режима может повлечь необоснованные потери как для инвесторов, так и для государства.

Налогообложение в сфере недропользования имеет свои существенные особенности по сравнению со всеми другими видами налогообложения.

Выражается это, во-первых, в том, что при налогообложении недропользователей применяются такие специфические платежи, как налог на сверхприбыль, а также специальные платежи недропользователей: бонусы, роялти, доля Республики Казахстан по разделу продукции.

Во-вторых, при налогообложении недропользователей применяются натуральные налоговые платежи, что также составляет специфическую особенность налогообложения недропользователей. В связи с этим Налоговый кодекс, устанавливает, что налоговое обязательство исполняется в тенге, специально оговаривает: «за исключением случаев, когда законодательными актами Республики Казахстан и положениями контрактов на недропользование, заключенных компетентным органом, предусмотрена натуральная форма уплаты или уплата в иностранной валюте».

Платежи за пользование природными ресурсами имеют ряд недостатков в части механизма исчисления, которые необходимо регулировать в законодательном порядке. В условиях Республики Казахстан специальные платежи и налоги с недропользователей могут и должны, согласно существующим законодательным актам, служить решающим экономическим инструментом, экономически стимулирующим рациональное их использование.

Важнейшая цель налоговой политики применительно к минерально-сырьевому сектору экономики состоит в обеспечении того, чтобы государство получало соответствующую плату за свои природные ресурсы и распределяло доходы от их эксплуатации так, чтобы содействовать устойчивому экономическому росту и получению продолжительной прибыли. Для достижения этой цели налоговая система и налоговое администрирование должны быть простыми и прозрачными, основанными на легкодоступных данных и легко контролируемыми.

Руководители и соответствующие должностные лица во время проверок, которые проводятся государственными налоговыми органами, обязаны давать пояснения по вопросам налогообложения, выполнять требования государственных налоговых органов относительно ликвидации выявленных нарушений законов о налогообложении. После окончания проверки обе стороны должны подписать акт о проведении проверки.

Ответственность компании как плательщика налогов, которая определяется законодательством, в общем виде включает:

взыскание налога с заниженного налога;

штрафы в размере, определенном законодательством, которые взимаются за определенные виды нарушений;

взыскание пени в случае задержки оплаты налога. Пеня взимается независимо от принципов задержки налогового платежа и не освобождает от других видов ответственности.

В рамках системы управления налогами компания принимает на себя следующие обязательства:

соблюдать принятые в Республике Казахстан законы «о налогах и других обязательных платежей в бюджет»;

непрерывно совершенствовать налоговую политику в соответствии с требованиями международного стандарта.

Необходимо установление жесткого контроля со стороны государства за выполнением обязательств недропользователем в области внедрения передовых, инновационных технических средств добычи и комплексного использования извлекаемого сырья, сохранения безопасной экологической обстановки. Внедрение и соблюдение вышеуказанных мер особенно актуально в настоящее время.

Для повышения внутренней нормы эффективности мероприятий, целесообразно внести изменения в налоговое законодательство, которое должно позволить более полно использовать средства для развития социально-экономического потенциала добывающих регионов. Проблема выбора рациональной налоговой нагрузки и организационно-правовых условий разработки месторождений должна решаться с точки зрения ее эффективности для государства.

Актуальность такого подхода к совершенствованию налогообложения нефтегазового сектора республики обусловлена тем, что казахстанское законодательство для разработок нефти и газа позволяет в настоящее время устанавливать альтернативные налоговые режимы для конкретных объектов.

Определение налогового бремени должно происходить на каждый конкретный контракт. Этому определению должен предшествовать соответствующий анализ. Главным принципом проведения анализа является то, что варианты налогообложения по отдельным месторождениям и проектам должны позволять компании инвестировать и получать приемлемую доходность, но в то же время быть выгодными для государства, т. е. приносить доход бюджету. В основе всех решений по установлению вариантов налоговой нагрузки должен лежать компромисс интересов компании и государства [22].

Таким образом, нововведения Нового Налогового Кодекса в области налогообложения недропользования значительно усилили их налоговую нагрузку, что в дальнейшем должно привести и к росту их роли в доходах бюджета.

И все- таки, несмотря на все эти, чрезвычайно важные достоинства действующего механизма взимания платежей за пользование природными ресурсами, в нем еще осталось, по нашему мнению немало и не решенных до сих пор серьезных проблем. Изучению этих вопросов посвящена следующая глава.

3. Перспективы совершенствования налогообложения недропользователей

3.1Мировой опыт взимания налогов с недропользователей

Государственная нефтяная политика все больше реализуется через энергетическую стратегию государства, бизнеса и политику отдельных нефтяных компаний, ее совокупное значение постоянно возрастает.

В настоящее время целый ряд ведущих промышленно развитых государств имеет свои национальные энергетические стратегии: это и европейские государства (Дания, Финляндия, Германия и др.), и США, и Европейский Союз в целом. Исходя из масштабов экономики и энергетики, для нас особое значение имеет в этом плане опыт США и Европейского Союза.

Так, в энергетической стратегии США, разработанной Министерством энергетики в 1998 году, выделены 5 стратегических целевых направлений долгосрочной американской политики в области энергетики, действующие и в настоящее время. Прогнозы дополняются стратегическими целевыми направлениями, в рамках которых ставятся конкретные задачи.

По прогнозу на протяжении ближайших 20 лет нефть останется главным источником энергии - ее потребление к 2020 году вырастет на 40%

В реализации национальной нефтяной политики множество страны, в особенности новые независимые государства, обращаются к мировому опыту недропользования.

Особенное место занимают способы и механизмы формирования нефтяных доходов, и их налогообложение. Значительная конъюнктура на нефть, резкий рост нефтяных доходов оказывают существенное воздействие на- взаимоотношения государства и нефтедобывающих компаний.

В налогообложении нефтегазового сектора применяются налог на прибыль корпораций и специальные виды налогов, такие, как рентный налог на природные ресурсы.

Ставки простого налога на прибыль корпораций колеблются от 0 до почти 70%, ставки налога на прибыль нефтяных компаний, как правило, - от 50 до 85% (в большинстве стран ОПЕК). Ну а высокие налоги на прибыль в нефтяном секторе фактически служат инструментом изъятия получаемой здесь ресурсной ренты.

Важно, как именно государство взымает экономическую ренту. Нефтяные компании особенно чувствительны к платежам, не привязанным к прибыли, таким, как роялти и бонусы.

Эти платежи являются регрессивными, т.е. чем ниже прибыльность проекта, тем относительно выше уровень этих выплат. Чем в меньшей степени сборы привязаны к валовому доходу компаний, тем более гибкой является система [10].

Повышению гибкости налоговой системы способствует применение скользящих шкал. С ростом уровня добычи доля государства тем или иным образом растет. В некоторых системах гибкость достигается за счет использования прогрессивной шкалы налоговых ставок. В остальных могут использоваться несколько переменных со скользящими шкалами, например, роялти, бонусы, раздел прибыльной нефти.

Многие страны разработали прогрессивные шкалы налогов или правила раздела продукции, основанные на уровне доходности проекта. Получаемая государством доля растет по мере того, как растет внутренняя доходность проекта. Системы, ориентированные на внутреннюю доходность, являются умеренными ставками роялти и других налогов.

Государство не получает доходов, пока инвестор (производитель) не возместит свои первоначальные вложения и не обеспечит некоторую прибыльность.

Вот когда расходы инвестора возмещены и достигают нормативный уровень прибыли, его доходы облагаются дополнительными налогами, но при всем этом подрядчик все еще продолжает получать некоторую прибыль сверх установленного контрактом нормативного уровня.

В некоторых странах, например, в Венесуэле, Колумбии, Перу, Тунисе и Малайзии в качестве показателя доходности используется так называемый Р-фактор, который исчисляется как отношение накопленного чистого дохода, равного валовому доходу за вычетом суммы выплаченных налогов, к накопленным суммарным затратам на разведку и разработку месторождения.

В США на находящихся в федеральной собственности оффшорных месторождениях Аляски в качестве базового платежа при добыче нефти применяется роялти в размере 16,67%, который уплачивается федеральному правительству.

На крупных месторождениях, дающих более 300 тыс. баррелей нефти в сутки, дополнительно применяется налог на добычу для штата Аляска в размере12,15% от стоимости продукции. На месторождениях Аляски, находящихся на суше, обычно применяется ставка роялти в размере 12,5%. В это же время ставка может варьировать в зависимости от участка, геологических условий и характеристик нефти.

Наиболее высокие ставки находятся в пределах 20%. Так же как и на оффшорных месторождениях, при уровне добычи более 300 тыс. баррелей в сутки взимается дополнительный налог на добычу в размере 12,25%.

Кроме того, добывающие компании на Аляске уплачивают налог на прибыль: федеральная ставка налога составляет 35%, ставка штата - 9,4%. Важно также отметить существование конкурентных торгов за участки. Применяемые здесь при налогообложении добычи нефти ставки роялти колеблются от 0 до 40-45%. Максимальные ставки в размере 40% применяются в Альберте и Британской Колумбии, 45% — в Манитобе и Саскачеване.

При этом роялти налагаются на поскважинной основе, а величина ставки зависит от продуктивности скважины, уровня добычи, цены на нефть. Более низкие ставки роялти устанавливаются для низкопродуктивных скважин, в некоторых случаях - для новых скважин. Ставки роялти для газа в Канаде варьируют в диапазоне от 12,5% до 45%.

В большинстве случаев ставки зависят от продуктивности скважины, добычи газа и цены. В Альберте для низкопродуктивных газовых скважин применяются пониженные ставки роялти в размере 5%. Дополнительно взимается налог на доходы корпораций, составляющий в Альберте 15,5%, Британской Колумбии -16,5%, Манитобе и Саскачеване - 17%.

Налоговые системы Великобритании и Норвегии представляют собой пример систем, полностью основанных на налогообложении доходов. В Великобритании роялти отменены с 1982 г. (по месторождениям, разрешение на разработку которых было получено до 1982 г., роялти выплачиваются по ставке 12,5%). Налог на прибыль корпораций в Великобритании в данное время составляет 30%.

Специальный налог на доход нефтяных компаний, который составляет 75% чистого дохода и применяется после того, как все капитальные затраты возмещены. Налог не применяется при уровне добычи менее 20 тыс. баррелей в сутки. С 1993 г. ставка данного налога снижена с 75% до 50%.

В Норвегии роялти не применяются с 1986 г. (до 1986 г. ставка роялти составляла здесь 8-14%). Налог на прибыль корпораций в Норвегии составляет 28%. Кроме того, применяется налог на добычу углеводородов (специальный налог), основанный на чистом доходе и взимаемый по ставке 30% [11].

На месторождениях, разрешение на разработку которых было получено после марта 1993 г., налог не применяется. Тем самым получается, на новых нефтяных месторождениях при налогообложении добычи нефти применяется только налог на прибыль.

Ниже представлены данные по размерам основных распространенных платежей за пользование недрами в различных странах, нормы рентных платежей на объем сырой нефти, газового конденсата, реализуемый на экспорт и роялти - платеж за право пользования недрами в процессе добычи полезных ископаемых (см. таб. 1).

Таблица 1.

Размеры основных распространенных платежей за пользование недрами

|

Примечание: по данным [12].

Таким образом, как показывает мировая практика, существует большое разнообразие в том, как изымаются доходы от добычи нефти. Например, в США для этого применяются только два относительно простых налога: обычный роялти и стандартный налог на прибыль корпораций.

В то же время США изымают значительную часть экономической ренты с разрабатываемых месторождений, когда эти два платежа сочетаются с конкурентными торгами за лицензии. Сам рынок, таким образом, определяет приемлемый для производителей размер совокупных выплат государству при освоении конкретного месторождения.

Некоторые страны применяют особые рентные налоги на природные ресурсы. К этой группе платежей могут быть отнесены налог на доход нефтяных компаний в Великобритании и специальный налог на добычу углеводородов в Норвегии. Налоговые системы Великобритании и Норвегии представляют собой пример систем, полностью основанных на налогообложении доходов (прибыли).

В развивающихся странах широкое распространение получили контракты на добычу нефти с разделом произведенной продукции - соглашения о разделе продукции (СРП), позволяющие обеспечить инвестору стабильность налоговых условий в течение всего периода действия контракта и учесть специфические характеристики конкретных месторождений.

Произведенные затраты в таких контрактах компенсируются компании частью добытой на данном месторождении нефти, так называемой компенсационной нефтью.

В большинстве стран доля компенсационной нефти в добыче обычно не превышает 40-50%, хотя в некоторых из них может выходить за эти пределы. Оставшаяся часть продукции, т.е распределяемая (прибыльная) нефть, подлежит разделу между государством и компанией-подрядчиком.

Раздел производится в сугубо индивидуальных пропорциях в каждой стране. При этом в большинстве нефтедобывающих стран, практикующих заключение таких контрактов, пропорции раздела с ростом добычи меняются в пользу государства.

Данный факт подтверждает анализ мирового законодательства 116 стран, так, в 52 из них применяется СРП, а в 62 – концессии [12].

В развитых странах применение СРП и лицензий примерно одинаково, в Европе и Америке наиболее часто практикуется использование лицензионной системы пользования недрами.

Преимущество разработки месторождений на условиях Соглашения о разделе продукции заключается в том, что инвестор частично или полностью освобождается от ряда налоговых платежей, таких, как акциз на нефть, налог на воспроизводство минерально-сырьевой базы, налог на дивиденды, акциз на товары и т.д.

Интересны с точки зрения налогового режима контракты, действующие в Египте и Сирии, требуют от государственной стороны выплачивать подоходные налоги подрядчика от его имени.

При этом иностранному подрядчику дают от налоговых органов надлежащие расписки, подтверждающие уплату налога, и имеет возможность использовать их в своей стране.

Контракты состоят из определение, что составляет налогооблагаемый доход подрядчика и состоит из доходов, полученных только от нефтедобычи (возможные другие доходы исключаются), минус возмещаемые затраты плюс сумма подоходного налога, за которую подрядчик несет ответственность.

Добавление подоходного налога к облагаемому налогом доходу подрядчика объясняется тем, что налог подрядчика выплачивается государственной стороной от имени подрядчика.

Это необходимо для позиции внутреннего налога иностранного подрядчика (например, может иметь место договоренность о зарубежном налоговом кредите). Оговаривается также, что налог, который должен быть выплачен государственной стороной от имени подрядчика, выплачивается из доли "прибыльной” нефти государственной стороны.

В случаях, когда ставка различных применяемых подоходных налогов свыше 50%, сумма становится нереалистично высокой и к облагаемому налогами доходу подрядчика, так и к суммам выплачиваемого с него налога и может даже превосходить денежное выражение доли "прибыльной” нефти, принадлежащей государственной стороне.

Для того чтобы избежать подобных коллизий, например, в Сирии, где комбинированная ставка применяемых подоходных налогов составляет около 85%, устанавливается лимит на сумму выплачиваемого налога за счет упразднения дополнительных налогов на доходы подрядчика.

В Ливии контракты полностью освобождают подрядчика от всех подоходных налогов (а также платы за пользование недрами).

Однако нередко в результате такого освобождения иностранный подрядчик подпадает под действие налоговых законов своей собственной страны.

Для нефтегазодобычи, относящейся к фондоемким производствам, это создает высокий уровень налоговой нагрузки.

В результате итоговая сумма налоговых изъятий у недропользователей составляет в Канаде 31,3%, в США 35,7%-60%, в России 45,2%, Великобритании и Дании более 70%, в Норвегии - более 50% и даже в России - 45%. Республике Казахстан от 3 до теоретически 60%, следует обратить внимание на такой широкий разброс уровня нагрузки в Республике Казахстан.

В зарубежных налоговых системах при определении налогооблагаемой базы, как правило, исключаются капитальные затраты, сумма начисленных налогов и используется система льгот.

Тем самым, освобождение от выплаты подоходного налога в стране, где подрядчик ведет нефтедобычу, приводит либо в развитых странах, с устоявшейся налоговой системой, к необходимости оплачивать подоходный налог в стране резидентства в отношении дохода, освобожденного от уплаты налога, и идет на пользу другого государство.

Либо, в большинстве случаев не несет вообще положительных результатов для экономики государств т.к. львиная доля доходов начинает аккумулироваться на счетах, на территориях с безналоговыми режимами (оффшорах) и присваивается ограниченным кругом физических лиц.

Рассмотрим опыт построения системы налогообложения в СНГ, как наиболее близкое местоположение Республики Казахстан и начавших реформирование системы в тот же период с Казахстаном.

В России роялти содержится в федеральном налоговом законодательстве и называется НДПИ - налог на добычу полезных ископаемых. В ставке исчисления НДПИ присутствует коэффициент Кц, который является регулятором главной рентной составляющей - изменение мировой цены на нефть.

О низкой привлекательности налоговой системы РФ свидетельствуют следствия исследований иностранных фирм, фиксирующие нежелание инвесторов вкладывать капитал в нефтяную отрасль, несмотря на громадный природно-ресурсный потенциал[13].

Как ни странно, но наиболее либеральный налоговый режим в СНГ принят на Украине, где принят закон "О рентных платежах на нефть, природный газ и газовый конденсат.

Используя механизм рентных платежей, государство намерено забирать у нефтегазовых компаний часть доходов от реализации углеводородного сырья по цене выше 600 гривен (примерно $112,5) за тонну нефти, 760 гривен ($142,5) за тонну газового конденсата и 275 гривен ($51,5) за тыс.м3 натурального газа.

Но существует принципиальное и главное отличие от подобного налога Республики Казахстан, а именно уровень рентных платежей будет зависеть от двух параметров: средней глубины буровых скважин на месторождении и среднего по месторождению дебита одной скважины.

От рентных платежей освобождается углеводородное сырье, добытое в границах территориальных вод и исключительной (морской) экономической зоны Украины, а также добытое из месторождений, которые залегают на глубине свыше 5000 метров. Кроме того, рентные платежи не взимаются с углеводородного сырья, добытого сверх утвержденных правительством для конкретного месторождения базовых объемов, что должно стимулировать продолжение эксплуатации месторождений с трудноизвлекаемыми остаточными запасами.

Вместе с тем налоговый режим для недропользователей Украины имеет свои нюансы.

Мировой опыт формирования и распределения доходов от добычи нефти содержит как негативный, так и позитивный опыт. Любая страна самостоятельно формирует свою нефтяную и фискальную политику, исходя из всей совокупности объективных и субъективных факторов, влияющих на доходы нефтедобывающих компаний. В нефтяной политике Казахстана следует более внимательно изучать мировой опыт фискальной политики в этой сфере. И именно это актуально, когда в стране ведутся переговоры о привлечении новых инвесторов.

3.2 Проблемы и направления государственной налоговой политики в сфере недропользования

На современном этапе рыночных преобразований в Казахстане значительно недродобывающая отрасль. Развитие этих отраслей, осуществляемое на основе привлечения иностранных инвестиций, должно дать толчок для развития рыночной инфраструктуры, основанной на стратегии импортозамещения путем увеличения отечественного производства наукоемкой продукции с высокой долей добавленной стоимости. Эти направления в экономике республики дадут возможность отойти от сырьевой направленности нашей экономики, сберечь природные богатства для будущих поколений и восстановить экологический баланс в недродобывающих регионах. В центре теоретического рассмотрения вопросов образования доходов от эксплуатации природных ресурсов находится экономическая категория ренты. Рента и есть доход, появляющийся в экономике, эксплуатирующей природные ресурсы.

Такой доход существует во вполне конкретных условиях, воздействующих как на распределение дохода, так и на саму его величину. Нерациональная политика в отношении природных ресурсов, приводящая к их деградации, приведет к тому, что природные объекты, месторождения полезных ископаемых будут не в состоянии приносить ренту в дальнейшем или принесут ее меньше, чем могли бы приносить. В этой связи важнейшим вопросом экономики использования недр является проблема определения конкретных институциональных условий, способствующих максимизации ренты, возникающей вследствие эксплуатации природных ресурсов. Основная часть рентных доходов общества направлена на увеличение социально-экономического и научно-технического потенциала.

В решении этих актуальных для нашей республики вопросов важную роль имеет развитие теории природной ренты.

Большинство исследователей экономических отношений в природопользовании сходятся во мнении, что рента – это незаработанный доход недропользователя, возникающий в результате разницы в условиях добычи полезных ископаемых, и поэтому она должна изыматься обществом.

В Республике Казахстан земельные недра являются общенародной собственностью, продажа добываемых из них ресурсов должна приносить обществу природную ренту, присваиваемую в настоящее время в основном компаниями-недропользователями. Еще К.Маркс отмечал, что основой возникновения рентных отношений являются отношения собственности на землю [23].

В современных условиях происходит дробление ренты в силу того, что страна изымает ренту частично в виде роялти и частично в виде налога на сверхприбыль. Кроме того, часть рентных доходов присваивается компаниями, реализующими минерально-сырьевые ресурсы. Взымается определенная доля ренты косвенными методами в виде НДС, акцизов на сырую нефть и так далее. Разделение рентных платежей на части, взимание их по отдельности не способствуют совершенствованию рентных отношений. Происходит потеря рентных эффектов для общества.

Давайте понаблюдаем за дальнейшее продвижение ренты, то цепочка связей покажет, что, кроме всего прочего, доля рентного дохода, изъятого в виде налога на добавленную стоимость, ляжет на плечи потребителей в виде прибавки к цене. Ведь в конечном счете большая часть добываемого у нас сырья реализуется на мировом рынке, после чего, пройдя стадии переработки, превращается в готовую продукцию, возможно, импортируемую снова в Казахстан. Этот факт еще раз доказывает необходимость проведения дальнейших реформ в сфере платного природопользования.

Изучение структуры затрат и доходов в добывающих и перерабатывающих отраслях нашей экономики позволяет сделать вывод, что политика сдерживания платежей за природные ресурсы, и в первую очередь за недропользование, практически не дает возможности для дальнейшего развития обрабатывающих производств, требующих на первых стадиях своего становления определенных налоговых льгот. Учитывая необходимость окупаемости инвестиций, направленных на поддержание объемов производства перерабатывающих отраслей, ощутимая доля налоговых поступлений должна быть возвращена в перерабатывающий сектор.

Для получения доходов от эксплуатации сырьевого сектора могут быть применены два основных подхода: преимущественное налогообложение обрабатывающих отраслей и введение системы платежей за право пользования природными ресурсами, приближающихся по уровню к величине рентных доходов, которые возникают в этих отраслях. Первоначально в нашей республике, как и в других странах ближнего зарубежья, богатых природными ресурсами, был реализован первый подход, на котором основывалась налоговая система тех лет. Много сторонников есть и у второго подхода. Оба эти подхода вызывают немало споров. Введение рентных платежей может привести к возникновению диспропорций в развитии добывающих отраслей, поскольку при этом на них ляжет основное налоговое бремя.

За последнее время начался поэтапный переход к реформированию первой системы в сторону приближения ко второй. Увеличение налоговой нагрузки на добывающий сектор наряду с другими мерами позволит увеличить доходность бюджета. Для упорядочения отношений по поводу распределения доходов от недродобывающих отраслей и их использования необходимо формирование соответствующей нормативно-правовой базы, обеспечивающей реализацию рентных отношений, а также определение механизма изъятия и перераспределения доходов от недродобывающего сектора экономики.

В разных странах существуют различные методы управления природопользованием, и, классифицируя их в управленческих целях, приходится следить за множество факторов: сравнительную ценность, естественную составляющую, способ использования, стратегическую важность, возможные методы извлечения, концентрацию и прочие.

Дальнейшее совершенствование рационального механизма платного недропользования позволит наиболее эффективно реформировать систему изъятия доходов от эксплуатации минерально-сырьевых ресурсов в бюджет.

Налоговая система республики не предусматривает выделения природной ренты в качестве объекта налогообложения и позволяет компаниям-недропользователям разрабатывать наиболее легкие и выгодные ресурсы месторождений В данное время нефтегазовые компании выкачивают лишь легкодоступную нефть, где себестоимость не превышает 7-9 долларов за баррель При этом более половины полезных ископаемых остаются в труднодоступных пластах Труднодоступная нефть, стоимость добычи которой 14-15 долларов за баррель и выше, не разрабатывается.

Таким образом существующая налоговая система позволяет компаниям-недропользователям разрабатывать наиболее легкие и выгодные ресурсы месторождений. Одинаковые ставки налогообложения для высокорентабельных и малодебитных месторождений значительно уменьшают эффективность инвестирования в развитие добычи полезных ископаемых, снижая прибыльность инвестиций в технологическую реконструкцию отрасли и разработку низкоэффективных месторождений при изъятии из них части рентных доходов Рентные платежи должны стимулировать максимальную разработку месторождения [24].

В то же время полный объем получаемой при недропользовании природной ренты должен быть достаточным для покрытия всех издержек производства с возмещением инвестиционных затрат компании-недропользователя, достаточным для компенсации риска, и адекватной государственно-общественной доли, взимаемой в виде рентных платежей.

При отсутствии внешнего арбитра в лице государства могут быть серьезно ущемлены интересы минерально-сырьевого комплекса страны (МСК), а, следовательно, и стратегические государственные интересы.

В системе налоговых поступлений в Национальный фонд республики доля поступлений от сырьевых отраслей пока еще недостаточно соответствует адекватному вкладу от МСК в экономику страны. Увеличение доли этих налогов в общих доходах государства создаст возможность для экономического стимулирования развития производства в перерабатывающих отраслях, а также для повышения доли перерабатывающих отраслей в добывающем секторе республики. Данный факт является немаловажным в той связи, что в нашей республике большой удельный вес занимает, и в ближайшей перспективе пока будет занимать, продукция сырьевых отраслей и производств

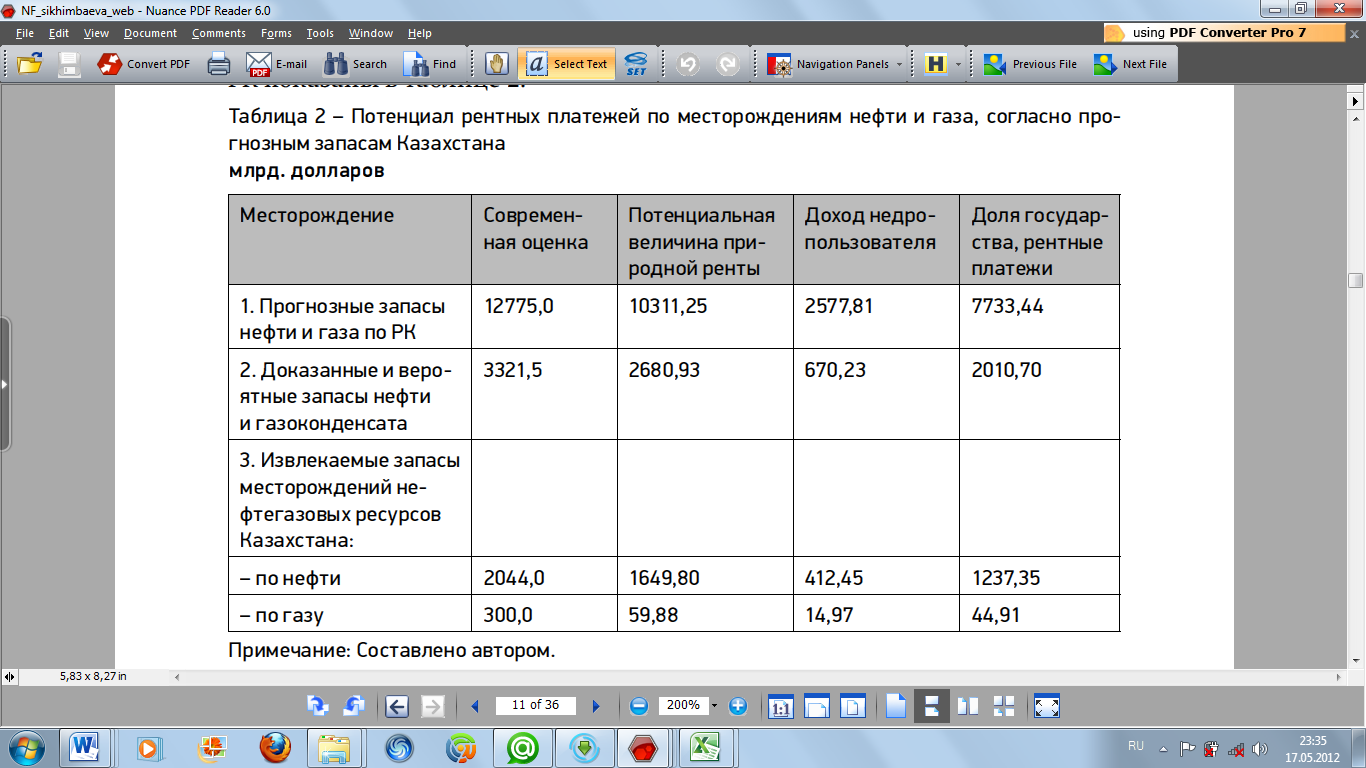

Объективная адекватная оценка рентного потенциала нашей экономики требует определения величины природной ренты, образующейся на месторождениях полезных ископаемых Исследованием определены прогнозные значения потенциала природной ренты по извлекаемым, вероятным и доказанным запасам нефти и газа по месторождениям Казахстана.

Расчеты прогнозов рентных доходов РК показаны в таблице 21.

Таблица 21.

Потенциал рентных платежей по месторожденям нефти и газа, согласно прогнозным запасам Казахстана

млрд.долларов

Примечание: по данным [25]

.

Величина рентных платежей должна соответствовать чистой современной стоимости добывающего месторождения, необходимой к изъятию, и определена с учетом среднеотраслевых издержек за вычетом предпринимательского дохода недропользователя, максимальная величина которого должна составлять не более 25 % от совокупного дохода.

Согласно статистическим данным республики, прогнозные запасы нефти и газа Казахстана составляют 25 млрд условных тонн Разведанные запасы природного газа и газового конденсата в Республике Казахстан составляют 3 трлн куб м (что составляет 1,7 % мировых запасов) и 0,7 млрд тонн соответственно Прогнозные ресурсы газа (включая шельф Каспийского моря) оцениваются в 5,9 трлн куб. м.

При расчете по подтвержденным запасам республики были приняты следующие данные [24]:

• доказанные запасы нефти, включая газовый конденсат, составляют 6,5 млрд тонн;

• извлекаемые запасы казахстанских месторождений составляют 4 млрд тонн нефти и 3 трлн куб м газа или 2,5 млрд тонн, что составляет порядка 6,5 млрд тонн нефти и газа.

Аналогичная ситуация наблюдается и в других отраслях минерально-сырьевого комплекса, то есть расчеты показывают, что в казахстанской экономике имеет место присвоение природной ренты добывающими компаниями.

Исследованный опыт многих недродобывающих стран мира в экономике многих стран напрямую связывается с налогообложением недропользователей.

Стабильность налогового режима означает, что налоговый режим, установленный контрактом на недропользование, заключенным в установленном порядке и прошедшим обязательную налоговую экспертизу, действует неизменно до окончания срока действия контракта, за исключением случаев, когда изменения в налоговый режим контракта вносятся по соглашению сторон и не влекут изменения соотношения первоначальных экономических интересов РК и недропользователя по контракту.

Таким образом, в настоящее время СРП отменены, и действуют только для тех компаний-недропользователей, которыми заключены Соглашения до вступления в силу нового Налогового кодекса, введенного с 01 01 2009 г. Одним из серьезных изменений в налогообложении недропользователей является замена роялти НДПИ. Исходя из существующего опыта развитых стран, в ряде государств, таких как Великобритания, Норвегия, Дания и Австралия, отменена плата за разработку недр для новых месторождений.

Так же, как и в Казахстане, отмена роялти для новых месторождений в этих странах была произведена только тогда, когда уже было налажено получение значительного дохода с нефти путем применения других фискальных рычагов и когда в результате отмены ее не наблюдалось бы очевидных финансовых убытков для государственного бюджета. Объектом обложения налогом на добычу полезных ископаемых является физический объем добытых недропользователем за налоговый период сырой нефти, газового конденсата и природного газа Налоговой базой для исчисления налога на добычу полезных ископаемых является стоимость объема добытых за налоговый период сырой нефти, газового конденсата и природного газа Ставки НДПИ колеблются от 7 % (для добычи до 250 000 тонн включительно) и до 20 % (свыше 10 000 000 тонн).

В предыдущей редакции Налогового кодекса, действующей до 01. 01. 2009 г , по нефти, включая газовый конденсат, роялти уплачивался по скользящей шкале как процент, определенный в зависимости от объема накопленной добычи нефти за каждый календарный год деятельности по ставкам, меняющимся от 2 % (при объеме добычи нефти до 500 000 тонн в год) до 6 % (при добыче свыше 5 млн тонн в год).

С изменением налоговой базы вместо объекта обложения роялти, которым являлся объем добытых полезных ископаемых или объем первого товарного продукта, полученного из добытых полезных ископаемых, стоимость которых определяется исходя из средневзвешенной цены реализации за налоговый период первого товарного продукта, полученного из добытых полезных ископаемых, без учета косвенных расходов и расходов на транспортировку до пункта продажи, в настоящем кодексе при взимании НДПИ объектом обложения является физический объем, добытых недропользователем за налоговый период сырой нефти, газового конденсата и природного газа.

Новым в Налоговом кодексе является платеж по возмещению исторических затрат, который является фиксированным и подлежит уплате в бюджет недропользователями.

Платеж взимается в целях возмещения суммарных затрат, понесенных государством на геологическое изучение и обустройство соответствующей контрактной территории до заключения контракта на недропользование. Размер затрат определяется уполномоченным государственным органом. Далее рассмотрим общие характеристики основных инструментов специального налогообложения недропользователей как возможных элементов для получения государством природной ренты. К основным составляющим системы налогообложения недропользователей, которые могут иметь отношение к взиманию ренты, можно отнести следующие инструменты фискальной политики:

• бонусы (подписной, коммерческого обнаружения);

• плата за право на разработку недр по скользящей шкале – НДПИ;

• корпоративный подоходный налог;

• налог на сверхприбыль;

• рентный налог

Бонусы. В мировой практике недропользования используются бонусы трех видов: подписной бонус, бонус коммерческого обнаружения и бонус добычи.

В нашей республике используются два из них: подписной и коммерческого обнаружения.

Для страны экономическое значение бонуса как специального платежа за недропользование заключается в том, что при уплате этого платежа инвестиционный риск принимают на себя полностью недродобывающие компании, государство же в ходе заключения соглашений и передачи прав на добычу незначительного риска не несет.

Несмотря на то что стартовые размеры подписных бонусов определяются с учетом экономической ценности месторождений, бонусы имеют не сильную направленность на сбор дифференциальной ренты и в качестве рентного платежа рассмотрены быть не могут, хотя и приносят государству первый взнос за продаваемую им ценность месторождения.

Налог на добычу полезных ископаемых (НДПИ) НДПИ как плата за добычу недровых ресурсов – это традиционный платеж землевладельцу или недропользователю НДПИ обычно взимается в виде процента от объема добычи природно-сырьевых ресурсов. Ставки НДПИ обычно колеблются от 0 до 20 %.

Преимущества применения НДПИ в качестве фискального инструмента в целях налогообложения недропользователей для государства следующие:

• НДПИ взимается практически с момента добычи, с начала разработки месторождения при достижении конкретных объемов добычи, указанных в налоговом кодексе;

• система расчета налогообложения НДПИ является более простой, чем в случае обложения налогами, базирующимися на прибылях;

• возможность более точного прогнозирования получаемых доходов при обложении НДПИ в сравнении с налогообложением, основанным на прибыли, полученной предприятием.

Недостатки этой формы налогообложения для государственной стороны:

• этот вид налога не включает полностью всю дифференциальную ренту в связи с тем, что ставки НДПИ, кроме объемов добычи, не учитывают другие виды дифференциации условий добычи;

• колебания ряда факторов, существенно влияющих на объемы сверхприбылей недропользователей, не влияющие на плату за право на разработку недр, к числу таких факторов относятся уровень затрат на добычу сырьевого ресурса, возможная разница цен на мировом рынке и цен реализации продукта, а также связанный со снижением первых и увеличением вторых рост сверхприбылей на разрабатываемом объекте.

При изымании рентных доходов только при помощи НДПИ государство не получит полную сумму природно-сырьевой ренты. Необходимо заметить, что в связи с тем, что НДПИ как инструмент фискальной политики не способствует получению государством хороших доходов на ранней стадии, когда наращивание объемов добычи еще незначительно, НДПИ не включает в себя полный объем дифференциальной ренты и поэтому не может применяться в качестве основного или единственного способа для ее получения.

Тем не менее НДПИ остается наиболее распространенным налогом во многих странах. В соответствии с теорией разделения риска, это происходит потому, что данные платежи дают гарантию того, что государство получит выигрыш вне зависимости от эффективности освоения и уже на самых ранних этапах добычи. Важной причиной является относительная простота администрирования НДПИ, поскольку для определения его величины, подлежащей уплате, требуется знать только физический объем добычи природно-сырьевого ресурса.

Корпоративный подоходный налог (КПН) или налог на прибыль Подоходным налогом обычно облагается вся деятельность компании-недропользователя, включая и эксплуатацию месторождений полезных ископаемых В мировой практике налог на прибыль обычно начисляется по единообразной ставке, обычно равной от 30 до 40 %.

По сравнению с НДПИ налогообложение прибыли от эксплуатации месторождений не может являться финансовым ограничителем для разработки месторождений.

Подоходные налоги на прибыль предприятия действуют почти во всех странах мира, добывающих сырьевые ресурсы. Несмотря на имеющуюся специфику в разных странах, общим в налогообложении на прибыль от недропользования в Соединенном Королевстве Великобритании и Северной Ирландии, Норвегии, Дании и Нидерландах является увеличение суммы вычетов из налогооблагаемой базы на величину издержек, которые разрешается дополнительно вычесть до обложения налогом. В Соединенном Королевстве эта величина составляет 35 % капиталовложений на каждом месторождении, в Норвегии – 5 % от капиталовложений на промысле в течение 6 лет, что в целом составляет 30 %, в Дании – 25 % капиталовложений в течение 10 лет [25]

В связи с существованием такой налоговой скидки налоговый сбор становится прогрессивным в зависимости от доходов, то есть налоговый сбор обычно возрастает по мере возрастания прибылей и понижается по мере их снижения. Хотя специфическая норма прибыли на инвестированный капитал не оговорена, величина дополнительных вычетов на сумму инвестиционных издержек до некоторой степени выполняет ее функцию. Степень эффективности использования этого вычета зависит от его размера. В то же время величина вычитаемых инвестиционных издержек из налогооблагаемой базы не является показателем, определяющим реальную сумму прибыли от капиталовложений.

Налог на прибыль обычно взимается с дохода от всей производственной деятельности инвестора в стране Налоговая база налога на прибыль, охватывающая всю деятельность недропользователя в стране, стимулирует заинтересованность инвесторов, уплативших полную сумму налога на прибыль, заниматься, кроме основной добывающей деятельности, ведением поисково-разведывательных работ на других потенциальных месторождениях в стране.

Предоставляемая им налоговая скидка дает возможность значительно понизить чистую стоимость поисковых работ. В случаях, когда работы по поиску и добыче рассматриваются отдельно от другой деятельности, такой как, например, переработка, сбыт или деятельность, не связанная с недропользованием, возрастает гарантия защиты государственного дохода от деятельности, связанной с добычей недровых ресурсов.

Налог на сверхприбыль (НСП). Действие налога на сверхприбыль происходит таким образом, что налоговый сбор, перечисляемый в бюджет государства, увеличивается при росте рентабельности независимо от его причины, и уменьшается при снижении этого показателя производственной деятельности недродобывающего предприятия. Поэтому этим видом налогообложения не обременены малорентабельные месторождения полезных ископаемых.

Налог на сверхприбыль является чрезвычайно чувствительным к колебаниям цен на мировом рынке, а также зависит от себестоимости и текущей добычи месторождений. Система налога на сверхприбыль может иметь одну или более ступеней с положительными налоговыми ставками. При многоступенчатом порядке налогообложения система находится в прогрессивной зависимости от нормы прибыли предприятия. Большое число ступеней налога на дополнительную прибыль может создать стимулы к неоправданным расходам капиталовложений в виде увеличения производственных издержек или их завышения в документах финансовой отчетности. Возможность появления таких искажений обычно тем вероятнее, чем резче налоговый скачок от низшей ступени к высшей, то есть чем большее повышение налоговых ставок ожидается от ступени к ступени.

В результате рассмотрения различных элементов платежно-налоговой системы можно выделить следующие налоги, являющиеся основными составными системы рентных платежей за недропользование: КПН, НДПИ, налог на сверхприбыль и рентный налог.

Для Казахстана могут использоваться две действующие на сегодняшний день схемы изъятия ренты: налоговым и неналоговым методом На рисунке 13 показаны возможные способы взимания платежей за недропользование. Нами рекомендуется, согласно изображенной ниже схеме взимания платежей за недропользование, на первом этапе увеличение доли рентных платежей в пользу государства в виде совершенствования существующего механизма налогообложения с увеличением ставок налогообложения для недропользователей, разрабатывающих месторождения в наземных условиях, и оставить без изменений существующие ставки Налогового кодекса для морской добычи [26].

Под неналоговым методом следует подразумевать взимание природной ренты при заключении лицензионного соглашения, что является более выгодным и предпочтительным для государства – введение этого метода требует учета всех дифференциальных характеристик разрабатываемых месторождений. В качестве неналогового взимания платежей за недропользование можно рекомендовать введение лицензионного метода изъятия дифференциальной ренты у недродобывающих компаний (показан на рисунке 13), который может быть уплачен недропользователями начиная со стадии заключения контракта сразу или по частям.

Рисунок 13. Способы взимания налогов и платежей за недропользование

Примечание: по данным [27]

Для этого в первую очередь требуется обоснованное определение величины единого рентного платежа на основе разработки нормативов рентабельности для каждого отдельного месторождения. Предварительный размер единого рентного платежа должен определяться уже на уровне конкурсных торгов, где компании будут предлагать государству свою плату за освоение месторождений.

Расчетная сумма платежа за доступ к месторождению должна быть определена в зависимости от ряда факторов: от подтвержденного объема запаса сырья на месторождении, ценности сырья, его чистоты и содержания в нем химических элементов, возможности переработки с целью извлечения наиболее ценных компонентов, условий его добычи – глубины залегания пластов, удаленности от транспортной инфраструктуры или от места переработки сырья [27].

Существующая ситуация в недропользовании, заключающаяся в недополучении государством и обществом природной и в первую очередь сырьевой ренты, выгодна для недропользователей, на сегодняшний день являющихся фактическими владельцами извлекаемых запасов нефти и газа и других недровых ресурсов, не заинтересованных в повышении степени их переработки и сохранении экологии окружающей среды.

Крупные нефтегазовые корпорации – владельцы акций нефтедобывающих компаний в Казахстане, которых привлекли на казахстанский рынок относительно невысокие затраты на добычу и транспортировку нефти и газа, не интересуют проблемы увеличения масштабов изъятия ренты в бюджет и получения государством дополнительной доли рентного дохода от эксплуатации недр, так как это приведет к снижению их доходности и капитализации.

Реализация рентных отношений в недропользовании может быть осуществлена путем совершенствования и развития налогового законодательства и Закона о недрах. Необходимо учесть тот факт, что полное изъятие сырьевой ренты у недропользователей может значительно снизить инвестиционную привлекательность недродобывающих секторов и в перспективе привести к серьезному падению добычи и экспорта сырьевых ресурсов. Важно правильно произвести реальную оценку труда и предпринимательской деятельности недропользователей, занимающихся разведкой и разработкой месторождений полезных ископаемых.

Взимание в бюджетную систему природной ренты требует определения достоверной оценки ее потенциальной величины, которая должна взиматься посредством налоговых и неналоговых платежей (платежей, взимаемых с обладателей лицензий на пользование природными ресурсами; долей прибыльной продукции, получаемых государством от участников соглашений о разделе продукции; и другое).

В результате изучения нефтегазовых месторождений и месторождений с попутным газом можно сделать вывод, что необходим менее жесткий подход к налоговой системе в отношении природного газа. Для газа необходимо применение более умеренного режима НДПИ по скользящей шкале, который в отношении газа должен отличаться менее жесткими ставками и диапазонами добычи, чем в отношении нефти [28].

Таким образом, в связи с тем, что при налогообложении производства газа рекомендуется понижение общего размера налогового сбора, то в случае преобладания природного газа в общем объеме добычи система платы за право на разработку недр по скользящей шкале должна быть менее жесткой для морских условий добычи.

Для достижения оптимальных размеров изымаемой государством природной ренты можно рекомендовать введение двух или нескольких налоговых систем с тем, чтобы, например, в нефтегазовой промышленности учитывалась дифференциация условий разработки отдельно для наземных эксплуатационных условий с низкой себестоимостью и морских эксплуатационных условий с низкой себестоимостью, а также наземных эксплуатационных условий и морских эксплуатационных условий при более высокой себестоимости разработки и добычи, а также для малых и крупных месторождений с тем, чтобы стимулировать разработку малых источников сырьевых ресурсов.

Недостатком существующей в настоящее время системы налогообложения недропользователей является невысокий уровень взимаемой природной ренты, получаемой государством на начальных стадиях разработки месторождений на крупных месторождениях, а также недополучение ренты даже в случае невысоких цен на добываемый продукт на крупных и сверхкрупных месторождениях и возможное чрезмерное налогообложение для малых месторождений. Для выравнивания налогообложения в условиях единой налоговой системы единственно возможным выходом является придание большей гибкости специальным видам налогов.

В развитых странах, таких как Великобритания и Норвегия, время от времени допускается внесение изменений в налогообложение недропользователей в нефтегазовой отрасли в случаях значительных колебаний мировых цен на нефть. Налоговый сбор, взимающий от 90 и более процентов дифференциальной ренты или доналоговой прибыли, не является конкурентоспособным [29].

По расчетам специалистов, норма прибыли в добывающей промышленности составляет:

• 10-12 % при разработке месторождений черных и цветных металлов с крупными и средними по размеру телами с выдержанной мощностью и внутренним строением, а также крупных месторождений ископаемых солей и других нерудных ионных ископаемых простого геологического строения;

• 15-18 % при разработке крупных и средних месторождений цветных металлов и золота с резкой изменчивостью мощности и распределения основных ценных компонентов;

• 20-25 % при разработке месторождений цветных металлов, золота и нерудных полезных ископаемых весьма сложного геологического строения, характеризующихся резкой изменчивостью мощности и весьма неравномерным распределением основных компонентов [30].

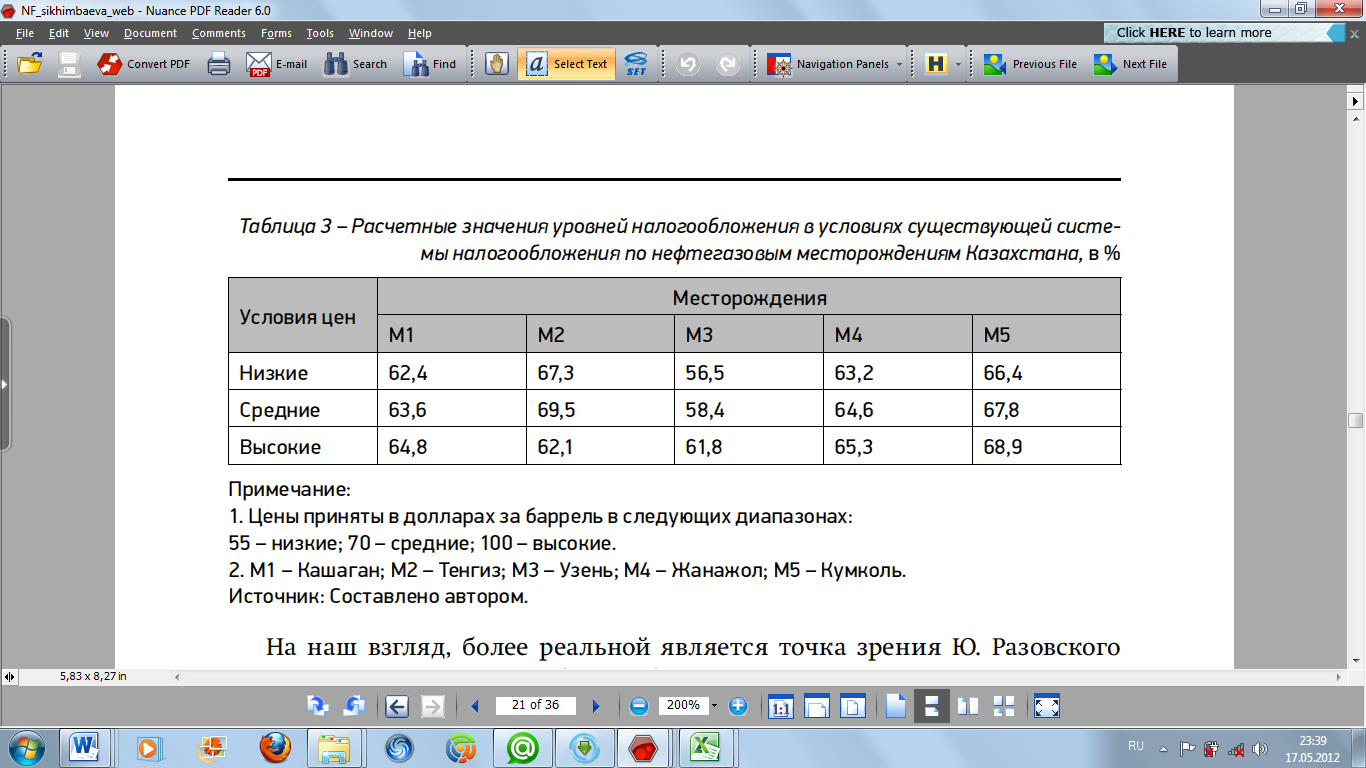

В таблице 24 приведены расчетные величины уровней налогообложения недропользования по нефтегазовым месторождениям Казахстана.

На наш взгляд, более реальной является точка зрения Ю Разовского [31], который считает, что общий объем изымаемой государством природной ренты должен доходить до 70 % сверхприбыли. Налоговая система, при которой общий сбор достигает 65-75 % дифференциальной ренты при высокорентабельном производстве, является конкурентоспособной по сравнению с другими возможностями, имеющимися для международных инвестиций. В тех случаях, когда потенциальные разработки являются менее привлекательными для инвесторов в связи с высокими издержками или снижением цен на производимую продукцию, следует понизить общее налоговое бремя до уровня 50-65 % дифференциальной ренты.

Таблица 24.

Расчетное значение уровней налогообложения в условиях существующей системы налогообложения по нефтегазовым месторождениям Казахстана

в %

Примечание: по данным [31]

Стимулируя экономическое развитие с помощью благоприятствующей программы налогообложения, с многих небольших низкорентабельных месторождений можно добиться значительной совокупной выручки для правительства Ужесточение режима налогообложения может привести к тенденции преобладающего развития только крупных месторождений, в результате чего в долгосрочном периоде доходы государства от недропользования могут значительно снизиться.

В результате проведенного исследования нами сформированы следующие предложения по совершенствованию способов увеличения доходов Национального фонда РК путем взимания налогов и платежей за недропользование.

В целях взимания наиболее полной и достоверной величины природной ренты в добывающей промышленности должна быть произведена дифференциация месторождений по издержкам недропользователей, заключающаяся в дальнейшем учете индивидуальных особенностей каждого источника сырьевых ресурсов по местоположению, качественному составу сырья и других критериев. В соответствии с этим можно будет произвести дифференциацию рентных платежей непосредственно по предприятиям, месторождениям и скважинам.

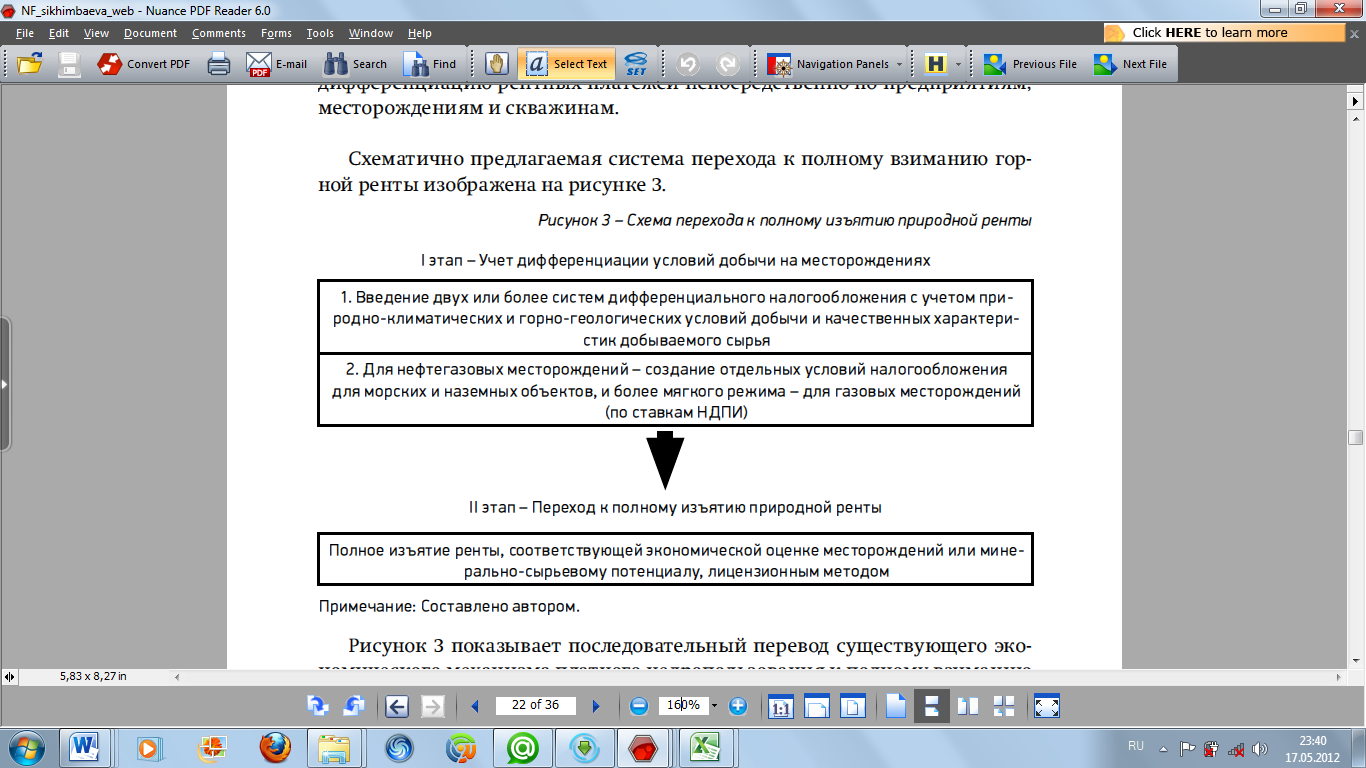

Схематично предлагаемая система перехода к полному взиманию горной ренты изображена на рисунке 14.

Рисунок 14 показывает последовательный перевод существующего экономического механизма платного недропользования к полному взиманию государством природной ренты, адекватной рентной оценке природно-сырьевых ресурсов или потенциальным запасам месторождений [32].

В нефтегазовой промышленности учет рентного фактора может быть достигнут путем введения двух систем налогообложения для морских и наземных месторождений углеводородов, для того чтобы учесть дифференциацию условий добычи эксплуатационных условий для наземных месторождений с низкой себестоимостью, морских месторождений с низкой себестоимостью и морских месторождений с более высокой себестоимостью.

Рисунок 3. Схема перехода к полному изъятию природной ренты

Примечание: по данным [32]

В результате изучения нефтяных месторождений с сопутствующим газом и крупномасштабных нефтепромыслов следует сделать вывод, что требуется дифференциация их налогообложения, необходим менее жесткий подход к налоговой системе в отношении природного газа.

Права государства как собственника недровых ресурсов будут реализованы именно посредством изменения налогообложения в этой сфере.

Основным способом увеличения рентных доходов общества нам видится совершенствование налогового механизма недропользования, на первом этапе – придать отдельным элементам налогообложения более гибкий дифференцированный характер. Анализ показал, что исходя из существующей в республике системы налогообложения недропользования, природная рента распределяется между различными общеобязательными и специальными видами налогов, в большей мере это относится к платежам типа КПН, НДПИ и налогу на сверхприбыль.

Совершенствование системы взимания рентных платежей будет способствовать увеличению доходной части бюджета в 1,3–1,35 раза на всех его уровнях и позволит снизить налоги, оказывающие дестимулирующее воздействие на производство и общество, в частности, НДС, социальный налог и другие [33].

Доля рентных платежей на недропользование должна быть основной в финансировании экономики страны. Государство как собственник недр вправе полностью распоряжаться всей величиной природной ренты, оставляя добывающей компании определенную часть в виде платы за добычу сырьевых ресурсов. В современных условиях государство как собственник недр получает от экспорта сырьевых ресурсов лишь часть прибыли, большая доля которой присваивается собственниками недродобывающих компаний. Между тем мировая практика свидетельствует, что доля изымаемой недродобывающими государствами природной ренты достигает 75-80 % доходов нефтяных корпораций В США, странах Западной Европы (Англия, Норвегия) и других нефтедобывающих странах удельный вес налоговой нагрузки составляет до 80 % доходов нефтедобывающих компаний [34, 35].

Основная часть того, что создается производственной деятельностью в недродобыче, в виде налогов должна поступать в бюджет государства .Внедрение предлагаемых путей развития рентных отношений в сфере недропользования даст возможность за счет дополнительных доходов, получаемых от использования сырьевых ресурсов, увеличить инвестирование устойчивого развития Республики Казахстан.

Заключение

Опираясь на вышеизложенные аналитико-концептуальные выводы, можно сделать следующие заключения и рекомендации.

В настоящее время республика получает за счет использования сырьевых ресурсов немалую часть доходов, при этом доля налогов и платежей от использования природных ресурсов ниже, чем во многих недродобывающих странах.

Принципиальными ориентирами государственного регулирования рентных отношений в недропользовании должны явиться:

• изъятие адекватной доли налогов и платежей при сохранении стабильного и предсказуемого режима для недропользователей, предполагающего фиксированные величины или ставки взимаемой государством природной ренты с обязательной регламентацией налоговой ответственности добывающих компаний;

• оптимизация налоговой нагрузки в аспекте учета различий в условиях добычи и местонахождения участков недр при помощи совершенствования налоговой системы и создания льготного режима для низкорентабельных месторождений;

• переход от преимущественно фискальной к преимущественно инвестиционной модели в МСК в целях стимулирования роста объемов производства, эффективного использования и развития минерально-сырьевой базы страны.

Государственная налоговая и инвестиционная политика в сырьевом комплексе должна осуществляться при соблюдении следующих принципов:

• стабильность и предсказуемость;

• отвечающие мировым стандартам четкие, прозрачные и однозначные правовые нормы, регулирующие инвестиционную деятельность;

• защита законных прав инвесторов;

• равные условия для деятельности иностранных и отечественных

инвесторов;

• соблюдение условий контрактов и международных соглашений;

• прибыльность и результативность прямых инвестиций;

• стимулирование прямых инвестиций в приоритетные секторы

экономики;

• сохранение окружающей среды

Программа устойчивого развития государства должна привести в действие имеющиеся в стране внутренние резервы и ориентироваться на сочетание прироста объемов производства с качественным изменением промышленной инфраструктуры. Рентные доходы общества следует использовать на человеческое развитие: на программы развития инфраструктуры, повышение качества услуг сфер здравоохранения и образования и улучшения инвестиционного климата для предприятий малого и среднего бизнеса. При реализации разработанных мероприятий наряду с выполнением всех социальных обязательств государства и повышением заработной платы работникам бюджетных сфер появится возможность увеличения инвестиций в наукоемкие отрасли экономики и стимулирования государственных целевых программ, ориентированных на решение приоритетных задач модернизации и диверсификации экономики страны.

Важной проблемой по более полной реализации прозрачности недродобывающей деятельности Республики Казахстан, на наш взгляд, является то, что участие в реализации EITI в Казахстане еще не распространено на все добывающие компании, а также низкая информированность населения об EITI.

Обращаясь к зарубежному опыту, можно констатировать, что деятельность Нефтяного фонда Аляски максимально прозрачна: все финансовые результаты регулярно публикуются в печати, причем программа выплаты дивидендов привела к резкому повышению заинтересованности жителей Аляски к его деятельности. Основной капитал фонда не может быть потрачен на другие цели без изменения Конституции штата простым большинством на референдуме населения Аляски.

В настоящее время, несмотря на то что в республике часть критериев прозрачности уже выполняется, следует продолжить дальнейший рост числа критериев прозрачности, с включением в отчет EITI всех нефтяных компаний и проектов. Необходимо добиваться обязательной и своевременной публикации годовых и квартальных финансовых отчетов компаний недропользователей с предоставлением полной информации на интернет - сайты Министерства финансов РК и доступные сайты компаний.

Список использованной литературы

Экология и экономика природопользования: учебник/под ред. Э.В.Гирусова.- 3-е издание. – М.:ЮНИТИ, 2007.

Е.В. Рюмина, А.М. Аникина Анализ влияния фактора природных ресурсов на уровень экономического развития // Проблемы прогнозирования. 2007. № 5. С. 106-125. http://www.ecfor.ru/

Тонкопий М.С. Экология и экономика природопользования.- Алматы: ЭкономикС, 2003.

В.Мау Уроки Испанской империи, или Ловушки ресурсного изобилия // Экономический журнал ВШЭ. 2009. Т. 5. № 4. С. 473-474.

Гофман К.Г., Витт М.Б. Платежи за природные ресурсы // Экономика и организация производства. - 2006. - № 2.

Жусупова Г. Экономические рычаги рационализации природопользования. Высшая школа Казахстана, 2009, №2.

Налоговый Кодекс Республики Казахстан от 1.12.2008 г. с изменениями и дополнениями на 01.01.2012 г.

Налогообложение недропользователей как инструмент реализации экономической политики: отечественная практика и зарубежный опыт.//Налоги. Инвестиции. Капитал. №2, 2004г.

Ю.Н. Бобылев Реформирование налогообложения минерально – сырьевого сектора Научные труды, № 35Р, Институт экономики переходного периода (ИЭПП), Москва, 2005.

Анохин Е.С. Зарубежный опыт в области налогоооблажения природных ресурсов // Экономика и организация производства. - 2006. - №6.

Е. Корбозов Фискальные системы в нефтедобыче: международный опыт // НАЛОГИ, №1, 2003.

Е. Струкова Зарубежный опыт в области налогообложения природных ресурсов // Финансовая газета. Региональный выпуск. - №7, 8, февраль 2001 г.

Л.С. Гринкевич, И.В. Шарф Система налогообложения нефтедобывающих предприятий России: Новая модель // Вестник Томского Государственного Университета, №3(11), 2010 г.

Минерально- сырьевая база Республики Казахстан // www.geology.kz

Бекбергенова Ж.Т. Мировой опыт развития нефтегазового сектора и экономической политики // Экономические науки/15.

Развитие нефтегазового комплекса Республики Казахстана и эффективное использование его ресурсов // Казахский гуманитарно-юридический университет. Вестник «Экономические науки», №2, Астана, 2010, с. 100-108.

Налоговый режим в нефтегазовой отрасли Казахстана // Вестник КазЭУ им. Т.Рыскулова, № 4, 2008, с. 291-294.

Система недропользования в нефтегазовом комплексе Казахстана. Материалы международной научно-практической конференции: «V Рыскуловские чтения – Ryskulov readings», г.Алматы, 19-21мая 2010г, с.192-198.

Обзор налогового режима в нефтегазовой отрасли Казахстана, ТОО «Эрнст энд Янг — консультационные услуги», 2010-2011.

Об итогах исполнения государственного бюджета за 2006-2011 годы // www.minfin.kz

Комментарий к Гражд. бюджету (ДНТП) // www.salyk.kz

«Международные углеводородные фискальные системы и Соглашение о разделе продукции» Д.Джонстоун

Сырлыбаева Н.Ш. Налоговая политика на нефтяных предприятиях. – А., 2010, с. 11.

Решение проблем при кризисе в нефтяной отрасли. Материалы республиканской научно-практической конференции: «Проблемы социально-экономического развития Республики Казахстан», Мангистауский институт «Болашак», г. Актау, 14-15 мая 2009г., с. 255-257.

Материалы Круглого стола подготовлены к публикации Центром анализа общественных проблем в рамках проекта «Мониторинг формирования и использования доходов от сырьевых секторов Казахстана» при финансовой поддержке Посольства Великобритании в г. Алматы.

Международная Инициатива по повышению прозрачности деятельности добывающих отраслей промышленности (EITI) Лондонская конференция, 17 июня 2003 г.

Сырлыбаева Н.Ш. Перспективы развития нефтегазового комплекса Казахстана // Вестник UIB, № 4, 2010, с. 96-101.

Налог на добычу полезных ископаемых: проблемы и перспективы // Недропользование, 2009. Запасы, добыча, инвестиции

Дэниэл Джонстон Международный нефтяной бизнес: налоговые системы и соглашения о разделе продукции Пер с англ – М : ЗАО «Олимп – Бизнес», 2000 г – 352 с

Экспертный журнал «Открытая экономика» – www opec ru

Денисов М Н Стоимостная оценка запасов полезных ископаемых в системе недропользования // Имущественные отношения в РФ – 2003 г – № 10 – С 25

Разовский Ю Горная рента – М : ОАО НПО Изд-во «Экономика», 2000 г –221 с

www.Prorenta.ru

Каргажанов З К , Айтекенов К М , Карибаев Е Г Платежи и налоги за недропользование в РК – Алматы, 2001 г – 139 с

Стейнер Р Налогообложение нефтедобычи и использование нефтяной ренты (поучительный опыт американского штата Аляска) //Российский экономический журнал – 2004 г – №1 – С 36-51