50.Денежный рынок. Спрос и предложение денег. Равновесие денежного рынка.

Рынок денег – это взаимосвязь между спросом и предложением денег, где «ценой денег» выступает процентная ставка. Спрос на деньги - это то количество платежных средств, которое экономические субъекты желают держать у себя в настоящий момент.

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. Спрос на деньги вытекает из двух функций денег – как средства обращения и единства сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли – продажи (трансакционный спрос), во втором – о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигации и акции).

Транакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей.

Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП.

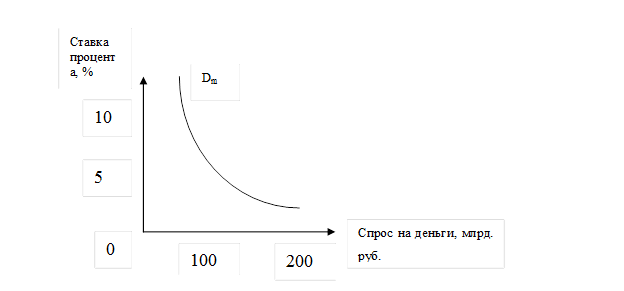

Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm .

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акции и облигаций при каждой возможной величине процентной ставки.

Состояние на денежном рынке, когда количество предлагаемых денег равно объему спроса населения на деньги, называется равновесием денежного рынка. Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

51 Кредитная система и ее структура. Банковская система Республики Беларусь.

Кредитная система— это система кредитных отношений, принципов и форм кредитования (функциональная структура) и совокупность кредитно-финансовых учреждений, которые создают, аккумулируют и предоставляют денежные средства на принципах кредитования (институциональная структура).

В общем виде институциональную структуру можно представить следующим образом:

— центральный банк;

— коммерческие банки;

— специализированные банковские учреждения (ипотечные, внешнеторговые, сберегательные банки и т. п.);

— небанковские финансово-кредитные учреждения (страховые компании, пенсионные фонды, инвестиционные компании и т. п.).

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банковская система Республики Беларусь является двухуровневой и состоит из Национального Банка Республики Беларусь и иных банков, в том числе банков с участием иностранного капитала и дочерних банков иностранных банков, зарегистрированных в установленном порядке на территории Республики Беларусь.

Первый уровень:

Национальный банк Республики Беларусь. Он выполняет функции центрального банка страны: осуществляет государственную регистрацию и регулирование деятельности банков, лицензирование банковской деятельности, регулирование кредитных отношений и денежного обращения, определение порядка расчетов и исключительное право эмиссии денег.

Национальный банк взаимодействует с МВФ с момента принятия Беларуси в эту международную финансовую организацию (1992 г.). С 1996 г. он входит в Группу банковских надзорщиков из стран Центральной и Восточной Европы (BSCEE Group), которая является региональной структурой Базельского комитета по банковскому надзору, а также проводит работу по установлению и развитию контактов и информационного обмена с органами банковского надзора зарубежных стран.

Второй уровень:

Коммерческие банки и небанковские кредитно-финансовые организации. На 1 ноября 2010 г. банковский сектор включал 31 банк. Иностранный капитал присутствовал в уставных фондах 25 банков, в 8 из которых он составлял 100 процентов.В 2008 году зарегистрировано 4 банка, из них 3 банка с преобладающим участием иностранного капитала: ЗАО "Белорусский Банк Малого Бизнеса" (Великобритания, Нидерланды, США и другие инвесторы), ЗАО "Цептер Банк" (Швейцария), ЗАО "ТК Банк" (Иран).

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности при движении которой между кредитором и заемщиком складываются определённые экономические отношения.

Природа кредита заключается в выполнении деньгами функции средства платежа, при обмене товаров.

Функции кредита:

1. Перераспределительная.

2. Стимулирующая экономию издержек.

3. Концентрация и централизация капитала.

Принципы кредитования:

1. Срочность.

2. Возвратность.

3. Платность.

4. Материальное обеспечение.

5. Целевое назначение.

Виды кредитов:

- Краткосрочный (до 1 года).

- Среднесрочный (2 – 5 лет).

- Долгосрочный (от 5 – 10 лет и выше).

По характеру охвата рыночного пространства:

1. Международные кредиты.

2. Межгосударственные кредиты.

3. Государственные кредиты.

4. Банковский кредит.

5. Коммерческий кредит.

6. Потребительский кредит.

Кредитный механизм – это форма организации и способ использования кредитных отношений. Кредитные отношения – это база формирования кредитной политики.

Кредитная система - это элемент денежной системы, представляет собой совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства.

Кредитная система возникает на основе кредитных отношений, форм и методов кредитования.

Функции кредитной системы:

1. Денежно хозяйственная – проводится кредитными институтами.

2. Регулирующая (центральный банк и другие ведомства надзора) – проявляется через установление, повышение или понижение процентной ставки.

3. Регламентирующая (центральный банк или министерство финансов) – определяет правила поведения в кредитной политике.

Кредитная система – это единство двух подсистем: банковской и парабанковской. Банковская система включает центральный банк, который является кредитором высшей инстанции, т.к. предоставляет кредиты коммерческим банкам, коммерческие и специализированные банки (инновационные, ипотечные).

Парабанковская система включает специализированные кредитно-финансовые институты (лизинговые, факторинговые, финансовые, инвестиционные компании, страховые общества, пенсионные фонды, ломбарды, почтовые отделения, фондовые биржи).

Кредитная система – занимает важное место в рыночной экономике, т.к. формирует капиталы и организует их перетекание в нуждающиеся сферы, определённый инвестиционный климат в стране и деловую активность, а также устанавливает правила денежно – кредитных отношений, определяющих структуру совокупного предложения и спроса и влияет на макроэкономическое равновесие.