45.Финансовая система: понятие, функции, принципы построения и структура.

Финансовая система – система финансовых учреждении, регулирующих финансовую деятельность и финансовые отношения страны.

Функции финансов: распределительная (распределение финансовых ресурсов между сферами национальной экономики, субъектами хозяйства); контрольная (контроль за поступлением и использованием финансовых ресурсов); стимулирующая (внедрение инноваций, расширение производства); воспроизводственная (обеспечение процесса кругооборота производственных фондов).

Принципы построения финансовой системы предполагают: экономическую самостоятельность и четкое разграничение функций между отдельными звеньями финансовой системы (федеральный, республиканский, областной). Правительство финансирует решение задач общегосударственного значения - оборона, космос, внешнеэкономическая деятельность; местные органы - развитие школ, коммунальных учреждений, организаций общественного порядка и т. д. Местные бюджеты своими доходами и расходами не входят в государственный бюджет; формирование бюджета осуществляется на нормативной основе; взаимодействие между бюджетами различных уровней внутри государства строится на основе соглашений; доходная часть бюджетов формируется в основном за счет налогов.

Структура финансовой системы:

1) централизованные или государственные финансы (госбюджет, местные бюджеты); внебюджетные фонды (пенсионный, социального страхования, занятости);

2) децентрализованные финансы: предприятий, учреждений, организаций, населения, домашних хозяйств.

Основным источником поступлений денежных средств государства для выполнения его функций являются налоги.

46.Сущность и принципы налогообложения. Виды налогов и их классификация. Кривая Лаффера.

Налогообложение — это система распределения доходов между юридическими или физ. лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физ. лиц для удовлетворения общественных потребностей.

Главные принципы налогообложения — равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а также равной степени убытка, который понесет налогоплательщик.

Принципы налогообложения:

- уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

- необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо.

- обязательность уплаты налогов, налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа;

- система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги;

- налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям;

- налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Виды налогов:

1. В зависимости от плательщика:

а)налоги с организаций -обязательные платежи, взыскиваемые только с налогоплательщиков - организаций (налог на добавленную стоимость, налог на прибыль и др.).б) налоги с физических лиц - обязательные платежи, взимаемые с индивидуальных налогоплательщиков - физических лиц (налог па доходы физических лиц, налог на имущество, переходящее в порядке наследования или дарения, и др.);

в) общие налоги для физических лиц и организаций - обязательные платежи, уплачиваемые всеми категориями налогоплательщиков независимо от их организационно-правового статуса.

2. В зависимости от формы обложения:

а) прямые(подоходно-имущественные) - налоги, взимаемые в процессе приобретения материальных благ, определяемые размером объекта обложения и уплачиваемые производителем или собственником (налог на прибыль, налог на имущество организаций, и др.). Прямые налоги подразделяются:

на личные - налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного дохода (прибыли) и учитывающие финансовую состоятельность плательщика; реальные - налоги, уплачиваемые с имущества, в основе которых лежит нс реальный, а предполагаемый средний доход, получение которого только ожидается.;

б)косвенные(на потребление) - налоги, взимаемые в процессе расходования материальных благ, определяемые размером потребления, включаемые в виде надбавки к цене товара и уплачиваемые потребителем (акцизы, налог па добавленную стоимость и др.). Реальным же плательщиком налога является потребитель.

3. По территориальному уровню:

а)федеральные налоги -устанавливаемые и вводимые в действие федеральным органом представительной власти - Государственной Думой.;

б)региональные налоги

в)местные налоги -налоги, устанавливаемые НК, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования.

4. В зависимости от канала поступления:

а)государственные -налоги, полностью зачисляемые в государственные бюджеты;

б)местные -налоги, полностью зачисляемые в муниципальные бюджеты;

в)пропорциональные -налоги, распределяемые между бюджетами различных уровней по определенным квотам;

г)внебюджетные- налоги, поступающие в определенные внебюджетные фонды.

5. В зависимости от характера использования:

а) общего значения -используемые на общие цели, без конкретизации мероприятий или затрат, па которые они расходуются.;

б)целевые налоги - зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретно определенных мероприятий (например, земельный налог).

6. В зависимости от периодичности взимания:

а)разовые -налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий;

б)регулярные налоги - взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.).

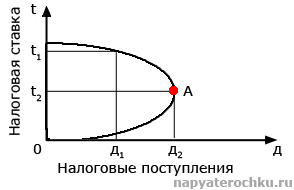

Кривая Лаффера показывает зависимость доходов бюджета от налоговых ставок на прибыль и зарплату. Фундаментальная идея, лежащая в основе кривой, заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов от уклонения от них.Кривая Лаффера

На кривой Лаффера: t - средний уровень налоговых ставок, Д - среднегодовой (долгосрочный) показатель объема налоговых поступлений. Точка А показывает налоговый оптимум, при котором налоговые поступления государству достигают максимума (Д2).