2.2 Обзор рынка мяса свинины и продуктов его переработки

Не стоит забывать о важном событии – вступлении России в ВТО, существенно повлиявшем на животноводство, и, главным образом, на свиноводство. Свиноводство – это одна из отраслей реально пострадавшая от условий вступления России в ВТО. Поскольку пошлины на свинину внутри квоты были снижены с 40% до нуля. Тогда как по мясу птицы и говядине, к примеру, остались на прежнем уровне. Пошлины на живых свиней оказались снижены в восемь раз – с 40 до 5%.

С 90-х годов до 2005 года производство российского промышленного свиноводства снизилось в 4 раза. За 15 лет было разрушено все: производственные, технологические, генетические и научные фонды, потеряны кадры, в связи, с чем доля импорта в этот период достигла 40-45%.

С 2006-2007 гг. государство предпринимает две фундаментальные меры поддержки отечественных свиноводов, способствующих возрождению промышленного свиноводства. Во-первых, были даны восьмилетние инвестиционные кредиты по субсидируемым процентным ставкам (5-6%), во-вторых, государство начало регулировать рынок мяса (были введены таможенно-тарифное регулирование, квоты, пошлины внутри квот и запретительные пошлины сверхквот). В итоге была создана привлекательная обстановка для частных инвесторов в сфере свиноводства. За последние шесть лет было инвестировано около 300 млрд. рублей частных инвестиций в отрасль, при этом на 80% это льготные кредиты. Промышленное производство свинины увеличилось в четыре раза с 400 тыс. до 1,6 млн. тонн в убойном весе. Это привело к снижению доли импорта до 25% в 2012 г. [3].

В 2012 г. ситуация ухудшилась из-за засухи, приведшей к росту стоимости зерна более чем в два раза, а также снижения цены на живую свинью на 25-30%, что привело к убыткам отрасли.

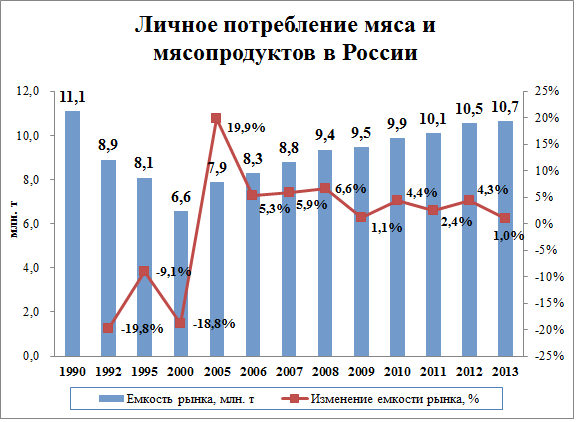

Текущая емкость рынка мяса и мясопродуктов в России оценивается в 10,7 млн. т, среднее потребление мяса на душу населения в 2013 г. оценивается в 74,5 кг (рис. 2) [4].

Рисунок 2 – Личное потребление мяса и мясопродуктов в России за период с 1990-2013 гг.

В целом российский рынок мясной продукции сохраняет существенный потенциал дальнейшего роста – как минимум, на 10-15%. По мере развития собственной ресурсной базы также имеется потенциал постепенного замещения мясом части животных жиров и субпродуктов, активно применяемых в мясопереработке. Скорость реализации этого потенциала будет полностью определяться динамикой экономической конъюнктуры и успешностью политики государственной поддержки отечественной мясной отрасли.

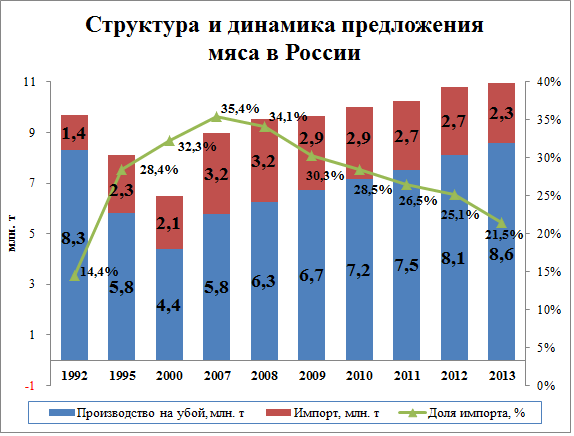

Структура потребления мяса по видам в последние 20 лет претерпела существенные изменения. По данным Мясного союза России в 1990 г. при общем уровне потребления мяса в 11,8 млн. т (в том числе: личное потребление – 11,1 млн. т) 43% пришлось на говядину, 35% – на свинину и 18% – на мясо птицы (рис. 3). В 2013 г., прогнозируется, что при общем объеме потребления в 10,7 млн. т, доля мяса птицы составит 38,8%, свинины – 35,5%, говядины 22,0%. В настоящее время российский рынок мяса сохраняет существенную импортную зависимость, прогнозируется, что по итогам 2013 г. доля импорта в структуре предложения составит 21,5%. Тем не менее, начиная с середины 2000-х годов, прослеживается четкая тенденция снижения доли импортного мяса в пользу продукции отечественного производства.

Рисунок 3 – Структура и динамика предложения мяса в России за период с 1992-2013 гг.

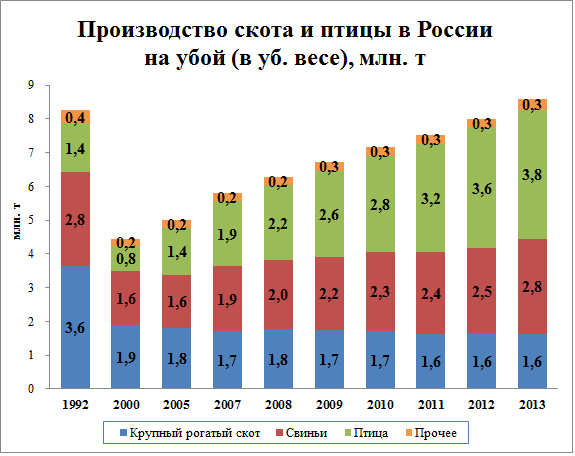

В период с 2000 по 2012 гг. производство скота и птицы на убой в хозяйствах всех категорий по России в целом увеличилось на 80%. Производство мяса птицы увеличилось на 6,1%, свинины – на 12,5% (рис. 3). В текущем году усилилась тенденция сокращения производства мяса на убой в хозяйствах населения и роста доли сельскохозяйственных предприятий в общем объеме выпуска.

Одной из особенностей российского рынка мяса является его сильная зависимость от импорта. Успехи импортной свинины на российском рынке обусловлены как ее низкой себестоимостью вследствие высокой эффективности производства, так и программами поддержки экспорта данного вида мяса. Средние показатели эффективности в российском свиноводстве существенно ниже, чем, например, в Нидерландах, считающихся одним из европейских лидеров отрасли. Фактически в крупных российских городах и на больших мясокомбинатах зависимость от импорта еще выше. Значительная часть местного производства обеспечена личными подсобными и фермерскими хозяйствами, 53% поголовья свиней в России находится на сельскохозяйственных предприятиях. Еще 47% приходится на долю личных, крестьянских и фермерских хозяйств, то есть эта часть продукции фактически потребляется на уровне района (области) и практически не попадает ни в сетевую торговлю, ни к крупным переработчикам.

Рисунок 3 – Производство скота и птицы в России на убой (в уб. весе), млн.т за период с 1992 – 2013 гг.

Производство свинины по инвестиционной привлекательности является следующей после птицеводства отраслью животноводства вследствие сроков выращивания и коэффициентов конверсии корма. В большинстве предприятий организовано производство собственного зернофуража, они имеют комбикормовые предприятия, оборудованные современным технологическим оборудованием.

Также главным фактором высокой эффективности предприятий является активная предпринимательская деятельность руководителей и специалистов, строгое соблюдение трудовой и технологической дисциплины.

Среди регионов, внесших наибольший вклад в развитие свиноводства, следует отметить Белгородскую область. На ее долю приходится примерно пятая часть всей получаемой в России свинины. По производству свиней на убой в живом весе во всех категориях хозяйств область занимает первое место среди регионов Центрального Федерального округа и второе место после Краснодарского края среди регионов РФ.

В числе 20 лучших свиноводческих предприятий 5 из Белгородской области. Шестую строчку рейтинга занимают «Белгородские гранулированные корма», где в среднем за год получено 10,2 тыс. т прироста живой массы себестоимостью 2831 руб. за ц при рентабельности 62%. А в «Свинокомплексе «Курасовский» при себестоимости свинины 2627 руб. уровень рентабельности – 110,3%. Но, пожалуй, самыми эффективными предприятиями России по итогам 3 лет стали краснодарская «Победа» (себестоимость 1 ц реализуемого мяса свиней – 1987 руб., рентабельность 121,5%) и ЗАО «Артезианское» Ставропольского края (2424 руб. и 81,2%).

В нынешнюю элитную сотню вошли 29 хозяйств Южного Федерального округа. Потенциал по наращиванию объемов производства конкурентоспособной свинины здесь огромен. Регион, в котором стабильно производится свыше одной трети российских объемов зерна, не должен ввозить импортное мясо. Здесь есть все условия для производства высококачественной свинины и торговли отечественной продукцией. Не может быть эффективным свиноводство при расходе 11 кг кормовых единиц на 1 кг привеса, как это происходит, к примеру, в Ростовской области и Краснодарском крае. Во многом это результат использования рационов свиней с невысокой энергетической и протеиновой питательностью. И это происходит в регионе с наиболее благоприятными условиями для выращивания кукурузы и сои – идеальных культур для интенсивного свиноводства.

Еще одним важным моментом, на который нужно обратить внимание – это несоответствие программы развития животноводства и про граммы роста производства зерна. При нынешней ситуации на рынке, трудно предсказуемых объемах производства и экспорта зерна, развивающиеся зерно потребляющие отрасли – свиноводство и птицеводство могут оказаться на «голодном пайке». Однако приоритет экспорта, если не принять надлежащих мер по увеличению валового сбора зерна, приведет к дальнейшему росту зависимости России от импорта мяса и повышению внутренних цен на мясопродукты. Существует несколько способов решения проблемы: это рост урожайности, расширение площадей под наиболее эффективными культурами, использование таможенных регуляторов при экспорте зерна, включение фуражного зерна в режим зерновых интервенций, улучшение использования кормов [5].

Сельскохозяйственные предприятия, личные подсобные хозяйства, крестьянские (фермерские) хозяйства, создаваемые сельскохозяйственные потребительские кооперативы получили реальный доступ к кредитным ресурсам. Однако добиться стабильности в развитии свиноводства пока не удалось. Рост стоимости фуражного зерна на 60-80% при отрицательной динамике цен на живых свиней в прошлом году ухудшили финансовое состояние предприятий.

Повышение тарифов на газ и электроэнергию, а также цены на другие материальные ресурсы и услуги еще более усугубят их экономику. Это приведет к росту себестоимости свинины, отрицательно скажется на уровне инвестиционной активности, увеличит сроки окупаемости проектов. Все это требует наряду с поисками резервов по снижению издержек производства адекватных мер по государственной поддержке отрасли.

Производство свинины в России по-прежнему остается нерентабельным. Чтобы отрасль стала рентабельной, необходимо перейти на новые технологии, а для этого нужны инвестиции, стабильные экономические межотраслевые отношения, целенаправленная поддержка государства. При вступлении России в ВТО вводимые пошлины были неоправданно занижены, что ощутимо уменьшило стоимость импортной свинины и, соответственно, ударило по цене на продукцию. В итоге получилось, что в 2013 году падение цены в среднем на 15 рублей [10].

Мировые цены на свинину продолжают расти, мировой рынок ожидает перспектива дальнейшего роста. Восстановление мировой экономики после финансово-экономического кризиса привело к росту покупательной способности населения и повышению глобального спроса на мясо. Цены на свинину во всех ведущих странах экспортерах и импортерах с начала 2011 года показывают устойчивый рост, что вызвано не только повышением спроса, но и увеличением себестоимости выращивания свиней вследствие значительного удорожания кормов.

Кроме того, цены на говядину находятся на исторически высоких отметках, что также «подтягивает» вверх и цены на свинину. Северная Америка благодаря росту спроса на внешних рынках, цены на свинину в США и Канаде в последние месяцы значительно возросли. Канадские свиноводы, терпевшие убытки последние три-пять лет, вновь начали получать прибыль. Выросла и рентабельность свиноводческого сектора США – удорожание товарных свиней перекрыло даже нынешний рост цен на корма (себестоимость откорма свиней в США и Канаде в настоящее время находится на высоком уровне).

Они увеличили поголовье племенных свиней, но товарные свиньи поступят на бойни не раньше второго полугодия. В целом в среднесрочной перспективе правительство Китая ставит целью дальнейшее поддержание уровня самообеспеченности страны по данному виду мяса на высоком уровне. На Китай приходится около половины мирового потребления данного вида мяса (51,5 млн. тонн по итогам прошлого года). Всего мирового экспорта свинины будет не достаточно для того, чтобы удовлетворить потребности Китая в данном виде мяса хотя бы на четверть. Поэтому Китай практически полностью обеспечивает себя свининой. Ожидается, что к 2015 году производство свинины в стране вырастет на 23%. Правительство ставит курс на дальнейшую консолидацию и укрупнение мясной отрасли в целях повышения её эффективности. Оставшиеся малые формы хозяйствования также претерпят изменения – власти КНР разработали пятилетний план модернизации многочисленных мелких животноводческих хозяйств. Чтобы обезопасить себя от возможных угроз, связанных с существенным превышением спроса над потреблением, Китай активно развивает торговые отношения в сфере продовольствия с другими странами. Так, в ноябре прошлого года китайские санитарные инспекторы посетили бразильские бойни. Были отобраны те, которые смогут отгружать мясо в Китай. В течение пяти лет три крупнейших бразильских компании отгрузят в Китай 200 тыс. тонн замороженной свинины. Соответствующее заявление уже сделали в правительстве КНР. Для бразильских свиноводов, которые долгие годы стремились выйти на китайский рынок, это настоящий прорыв. Недавняя вспышка ящура в Южной Корее и последовавшие за ней массовые отбраковки скота привели к резкому падению поголовья свиней в стране. В конце первого квартала 2011 года поголовье свиней в стране составило 7,04 млн. голов. Это на 2,85 млн. голов или 28,8% ниже показателя за аналогичный период прошлого года. Цены на товарных свиней в Южной Корее существенно выросли за последние месяцы. Правительство страны обдумывает планы по расширению квот на беспошлинный импорт свинины на второе полугодие 2011 года. Это произойдет, если цены на мясо на корейском рынке останутся на высоком уровне [11].