Глава 2. Методическое обеспечение оценки стоимости в отношении транспортных средств

2.1. Методологические проблемы оценки стоимости в отношении транспортных средств

Формируемая в настоящее время научная теория оценочной деятельности находится только на первоначальном этапе становления и поэтому еще не соответствует требованиям, которые позволили бы ее считать современной научной теорией. Классические (канонические) научные теории основываются на аксиоматическом и дедуктивном методах и включают в себя следующие структурные элементы:

система основных понятий и определений, представляющая собой понятийный аппарат (язык) научной теории;

система аксиом – комплекс начальных утверждений, принимаемых без доказательств и представляющих собой аксиоматику научной теории;

теоремы - утверждения, вытекающие из аксиом;

доказательства теорем - рассуждения, показывающие, что истинность утверждения вытекает логически из истинности предыдущих теорем или аксиом.

В научной теории оценочной деятельности до сих пор не разработаны такие важнейшие разделы как понятийный аппарат и аксиоматика, а основным методологическим инструментарием пока является метод индукции (метод познания "от частного к общему"). Данный метод реализуется путем непосредственного анализа и обобщения отдельный фактов и знаний в сфере оценочной деятельности без установления их взаимной связи и соподчинённости. Применение индуктивного метода не способствует формированию методологии оценочной деятельности в отличие от метода дедукции, который позволяет на основе общих теоретических положений делать научные заключения частного характера и поэтому обеспечивает строгие логичные доказательства при формировании методического инструментария.

Существующее состояние научной теории оценочной деятельности привело к тому, что логика многих положений, принципов и терминов действующих федеральных стандартов оценки при всей их нормативно-правовой необходимости и практической полезности, весьма запутана и приводит к множественности и субъективности толкований в практике оценочной деятельности. Это позволяет оценщикам субъективно подгонять указанные положения, принципы и термины действующих федеральных стандартов оценки под свои собственные мотивационные установки, практические проблемы и ограничения. В конечном итоге это приводит к существенным проблемам при взаимодействии оценщиков с заказчиками, в случаях конкурирующих оценок, при использовании отчетов об оценке в качестве доказательств в судебных процессах, а также при взаимодействии оценщиков с экспертными органами саморегулирумых организаций, которые обязаны проводить экспертизу отчетов об оценке стоимости, выполненных своими членами.

Наиболее ярко указанные проблемы проявляются в сфере оценки стоимости транспортных средств, где не выполнение требований федеральных стандартов оценки носит уже массовый характер. Это обусловлено тем, что существующие методологические проблемы дополнительно усугубляются следующими причинами:

действующее законодательство по оценочной деятельности в первую очередь адаптировано под оценку стоимости объектов бизнеса и недвижимости, поэтому содержит достаточно большое количество требований, которые в отношении других видов активов (в первую очередь транспортных средств), являются избыточными;

тарифы на оценку стоимости транспортных средств на порядки ниже тарифов на оценку стоимости объектов бизнеса и недвижимости;

стоимость проведения саморегулируемой организацией оценщиков экспертизы отчета об оценке стоимости транспортного средства в несколько раз превышает сумму вознаграждения, полученную оценщиком за составление этого отчета.

Решение указанных проблем в долгосрочной перспективе возможно после выхода соответствующих нормативных правовых актов (федерального закона, регулирующего оценку стоимости транспортных средств, федерального стандарта оценки в отношении транспортных средств и т.д.), значительно упрощающих процедуру оценки стоимости транспортных средств.

В данной монографии предпринята попытка дать стандартные рекомендации по выполнению отдельных наиболее проблемных требований федеральных стандартов оценки при оценке рыночной стоимости транспортных средств. Это позволит практикующим оценщикам используя указанные рекомендации как унифицированные блоки в отчетах об оценке рыночной стоимости транспортных средств снизить затраты на их составление.

В соответствии с действующим законодательством Российской Федерации к объектам оценки относятся как отдельные материальные объекты (вещи), так и право собственности и иные вещные права на имущество. Поэтому основной проблемой является идентификация объекта оценки (объект оценки – это имущество или права на имущество?). Одной из основных причин проблемной ситуации является то, что гражданское законодательство не содержит дефиниции такого базисного понятия как собственность. Поэтому при рассмотрении и решении данной проблемы используется следующий понятийный аппарат, который учитывает объективную и субъективную стороны отношений собственности.

Объекты собственности - это совокупность ресурсов, имеющих полезность и ценность для человека, в отношении которых возникают права собственности. В состав объектов собственности входят природные ресурсы (земля, полезные ископаемые, флора, фауна, вода, элементы воздушной среды и т.д.), другие материальные и нематериальные активы, объекты бизнеса, деньги, работы, услуги, информация, энергия и прочие виды ресурсов.

Субъект собственности (собственник) - это отдельное физическое или юридическое лицо (или группа указанных лиц), имеющие законное право (право собственности) обладания объектом собственности в соответствии с гражданским законодательством.

Право собственности – комплексная (социальная, правовая и экономическая) категория, системно определяющая отношения между людьми по поводу объектов собственности. Социальная категорийность прав собственности обусловлена тем, что они могут возникать только в обществе как отношения между людьми по поводу присвоения, использования и отчуждения объектов собственности. Правовая категорийность устанавливает, что юридически отношения между субъектами по поводу присвоения, использования и отчуждения ими объектов собственности регулируются законодательством (т.е. право собственности непосредственно вытекает из закона, определяющего правомочия собственника). Права собственности как экономическая категория определяет возможность в интересах собственника извлечения и потребления в процессе эксплуатации или ином использовании полезных свойств объекта собственности, а также выбора и реализации наиболее эффективных способов использования, владения и распоряжения объектами собственности.

Право собственности имеет исключительный характер, так как оно исключает все другие лица от осуществления правомочий, принадлежащих собственнику.

Право собственности, являясь достаточно сложной системой, обладает определенной структурой и характеризуется параметрическим описанием. Права собственности в его структурном описании представляют собой совокупность (пучок) правомочий, юридически определяющих объем и содержание прав собственника в отношении принадлежащего ему объекта собственности, а также способы осуществления этих прав. Основными правомочиями собственника в соответствии с "Гражданским кодексом Российской Федерации" являются пользование, владение и распоряжение.

Пользование - основанное на законе правомочие по извлечению и применению в интересах собственника или пользователя полезных свойств объекта собственности при его эксплуатации или ином использования в соответствии с его назначением или по обладанию результатами от использования объекта собственности.

Владение - основанное на законе правомочие, означающее фактическое обладание объектом собственности и обеспечивающее для собственника или владельца право по своему усмотрению и в своих интересах совершать действия, определяющие физическую судьбу объекта собственности с учетом требований действующего законодательства или договора.

Распоряжение - основанное на законе правомочие по усмотрению и в интересах собственника совершать действия, определяющие юридическую судьбу объекта собственности и влекущие том числе изменение права собственности в отношении данного объекта. Данное правомочие осуществляется чаще всего путем совершения различных сделок (купли-продажи, дарения и т.д.).

В соответствии с Гражданским кодексом РФ элементом правовой структуры собственности является также правомочие по защите собственником своих гражданских прав в отношении объекта собственности, предусматривающее, в том числе такие способы защиты как самозащита права собственности и право требования полного возмещения причиненных убытков при нарушении указанных гражданских прав.

Право собственности как полная совокупность (пучок) правомочий существует только в определенном временном интервале, начало которого определяется созданием объекта собственности, либо присвоением указанного права, а окончание - моментом прекращения физического существования объекта собственности. Поэтому основным фактором параметрического описания прав собственности, определяющим пределы осуществления этих прав, является время.

В соответствии с "Гражданским кодексом Российской Федерации" собственник вправе по своему усмотрению совершать в отношении принадлежащего ему объекта собственности любые действия, не противоречащие закону, в том числе отчуждать данный объект в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения объектом собственности, а также распоряжаться им иным образом. Таким образом, права собственности могут быть использованы в качестве товара, и на рынке может происходить полная или частичная передача прав на объект собственности путем заключения соответствующего договора на осуществление возмездной сделки.

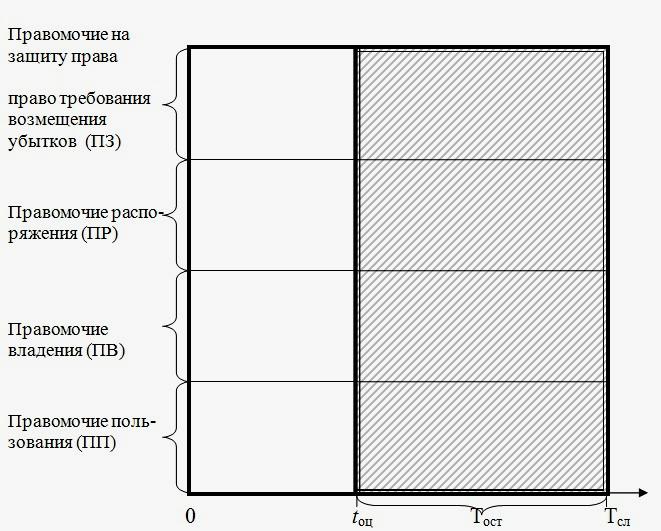

Если в качестве товара предлагается пучок всех правомочий в отношении объекта собственности на срок до конца его жизни, то в случае осуществления сделки купли - продажи произойдет полное отчуждение объекта собственности и смена титула собственника. Структурно-параметрическое описание товара для этого случая схематично показано на рис. 2.1.

Рис. 2.1. Структурно-параметрическое описание предлагаемого к продаже объекта собственности (товара) как пучка всех правомочий в отношении объекта собственности на срок до конца его жизни

На рис.2.1 приняты следующие обозначения:

Тсл – полный срок службы объекта собственности;

tоц – дата оценки;

Тост= Тсл - tоц – оставшийся срок службы объекта собственности.

Из рис. 2.1 следует, что математическим выражением для системного (структурно-параметрического) описания предлагаемого к продаже объекта собственности (товара) является логическое произведение суммы всех правомочий собственника на оставшийся срок службы объекта собственности (на рис. 2.1 объект собственности как товар – заштрихованная область). Так как в этом случае происходит полное отчуждение объекта собственности, то можно считать правомерным следующее описание объекта оценки:

Объект оценки ≡ (П+В+Р+У) ∩(Тсл - tоц) ≡ Объект собственности, (2.1)

где ≡ - знак эквивалентности.

Таким образом, если оценка стоимости проводится для целей, связанных с полным отчуждением объекта собственности (объекта оценки), то объектом оценки является объект собственности.

Так как права собственности обладают определенной структурой правомочий, то при сделках появляется объективная возможность предлагать в качестве товара отдельные правомочия и их комбинации, продаваемые на определенный срок. В соответствии с гражданским законодательством к таким сделкам относятся аренда и прокат.

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или только во временное пользование. Таким образом, в аренде могут отчуждаться только право пользования или одновременно два правомочия - право пользования и владения. Договор аренды заключается на срок, определенный договором. Отчуждение (продажа) указанных прав на установленный договором аренды срок не влечет прекращения права собственности в отношении арендуемого имущества.

Договор проката является специальным видом договора аренды. По договору проката арендодатель, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование. Арендодателем в данном случае может являться только предприниматель, для которого сдача имущества в аренду представляет собой основной способ получения предпринимательского дохода. Договор проката заключается на срок до одного года.

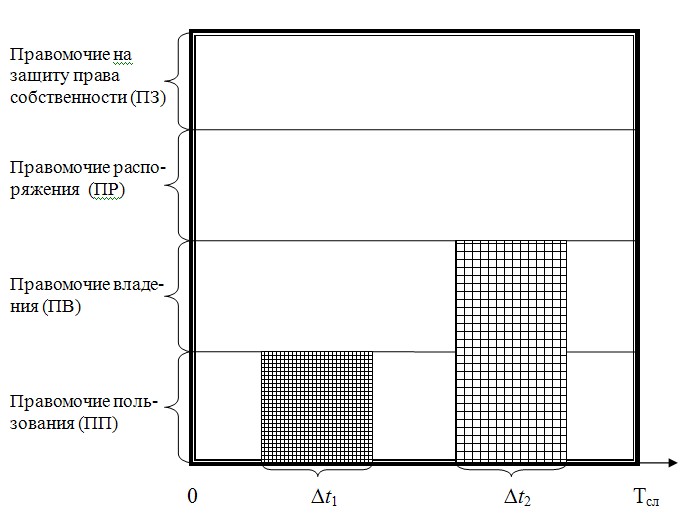

В рассматриваемом случае товаром являются права аренды объекта собственности, продаваемые на определенный срок. Структурно - параметрическое описание товара для этого случая схематично показано на рис. 2.2.

Рис. 2.2. Варианты продажи права аренды объекта собственности (1 вариант – продажа права пользования на период времени ∆t1; 2 вариант – продажа совокупности прав пользования и владения на период времени ∆t2)

Из рис. 2.2 следует, что математическим выражением системного (структурно-параметрического) описания предлагаемого к продаже товара, которым при аренде являются права пользования или совокупность прав пользования и владения, является логическое произведение указанных правомочий на соответствующий период времени. В аналитическом виде указанное математическое выражение записывается следующим образом:

1 вариант:

Объект оценки ≡ П ∩∆t1 ≡ Право пользования, предлагаемое к продаже на период времени ∩∆t1 (2.2);

2 вариант:

Объект оценки ≡ (П+В) ∩∆t2 ≡ Сумма прав пользования и владения, предлагаемых к продаже на период времени ∆t2 (2.3).

Таким образом, если оценка стоимости проводится для целей, связанных с продажей (отчуждением) только отдельных правомочий собственника на определенный период, то объектом оценки являются указанные права в отношении объекта собственности, передаваемые на определенный период.