Расчет сезонности

Месяц |

Рыночная стоимость единицы продукции |

Среднемесячная рыночная стоимость ( ) |

Индекс сезонности ( ) |

||||||

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

||

Январь |

100,00 |

102,20 |

103,10 |

108,20 |

102,10 |

103,12 |

95,40 |

||

Февраль |

101,50 |

103,30 |

105,40 |

107,30 |

108,30 |

105,16 |

97,29 |

||

Март |

100,80 |

105,70 |

104,20 |

108,30 |

110,60 |

105,92 |

97,99 |

||

Апрель |

104,60 |

104,90 |

102,10 |

109,00 |

111,40 |

106,40 |

98,43 |

||

Май |

103,10 |

104,20 |

108,30 |

110,10 |

113,80 |

107,90 |

99,82 |

||

Июнь |

105,40 |

107,80 |

110,60 |

111,50 |

112,90 |

109,64 |

101,43 |

||

Июль |

104,20 |

110,30 |

111,40 |

112,90 |

113,40 |

110,44 |

102,17 |

||

Август |

102,10 |

109,30 |

113,80 |

113,40 |

115,80 |

110,88 |

102,58 |

||

Сентябрь |

108,30 |

104,70 |

105,80 |

115,80 |

117,30 |

110,38 |

102,12 |

||

Октябрь |

106,20 |

103,90 |

107,90 |

117,30 |

113,60 |

109,78 |

101,56 |

||

Ноябрь |

103,10 |

104,10 |

108,50 |

113,60 |

114,70 |

108,80 |

100,66 |

||

Декабрь |

99,80 |

104,00 |

109,30 |

114,70 |

115,60 |

108,68 |

100,54 |

||

[27]–Приемы анализа рядов динамики-

/http://coolreferat.com/%D0%A1%D1%82%D0%B0%D1%82%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D0%B0_6_%D1%87%D0%B0%D1%81%D1%82%D1%8C=5/

В динамике объемов реализации продукции явно прослеживается наличие сезонной компоненты. Наибольшим средним значением рыночной стоимости продукции за пять лет характеризуется месяц август – 110,88 руб. (ISавгуст =102,58%), а наименьшее среднее значение приходится на январь – 103,12 руб (ISянварь=95,40%).

На основании расчетов построим график.

Рисунок 2. Индекс сезонности

График сезонной волны, наглядно демонстрирует наличие сезонной компоненты в рыночной стоимости продукции: наибольшие стоимости приходятся на месяцы июнь, июль, август, сентябрь, октябрь, а наименьшими – январь, февраль, март.[28]

Скользящая средняя может быть трех-, пяти- и более членной. Вопрос о числе членов решает исследователь, проводящий сглаживание ряда. Так, при подсчете трехзвенной скользящей средней первая и последние средние не исчисляются, вторая средняя исчисляется как средняя арифметическая первых трех уровней, третья – как средняя арифметическая второго, третьего и четвертого уровней и т.д.[29]

Произведем расчет трехзвенной скользящей:

Таблица 30

Месяц |

Рыночная стоимость единицы продукции |

||||

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

Январь |

100,00 |

102,20 |

103,10 |

108,20 |

102,10 |

Февраль |

101,50 |

103,30 |

105,40 |

107,30 |

108,30 |

Март |

100,80 |

105,70 |

104,20 |

108,30 |

110,60 |

Апрель |

104,60 |

104,90 |

102,10 |

109,00 |

111,40 |

Май |

103,10 |

104,20 |

108,30 |

110,10 |

113,80 |

Июнь |

105,40 |

107,80 |

110,60 |

111,50 |

112,90 |

Июль |

104,20 |

110,30 |

111,40 |

112,90 |

113,40 |

Август |

102,10 |

109,30 |

113,80 |

113,40 |

115,80 |

Сентябрь |

108,30 |

104,70 |

105,80 |

115,80 |

117,30 |

Октябрь |

106,20 |

103,90 |

107,90 |

117,30 |

113,60 |

Ноябрь |

103,10 |

104,10 |

108,50 |

113,60 |

114,70 |

Декабрь |

99,80 |

104,00 |

109,30 |

114,70 |

115,60 |

Скользящая трехзвенная средняя |

|||||

Январь |

- |

- |

- |

- |

- |

Февраль |

100,77 |

103,73 |

104,23 |

107,93 |

107,00 |

Март |

102,30 |

104,63 |

103,90 |

108,20 |

110,10 |

Продолжение таблицы 30 |

|||||

Апрель |

102,83 |

104,93 |

104,87 |

109,13 |

111,93 |

Май |

104,37 |

105,63 |

107,00 |

110,20 |

112,70 |

Июнь |

104,23 |

107,43 |

110,10 |

111,50 |

113,37 |

Июль |

103,90 |

109,13 |

111,93 |

112,60 |

114,03 |

Август |

104,87 |

108,10 |

110,33 |

114,03 |

115,50 |

Сентябрь |

105,53 |

105,97 |

109,17 |

115,50 |

115,57 |

Октябрь |

105,87 |

104,23 |

107,40 |

115,57 |

115,20 |

Ноябрь |

103,03 |

104,00 |

108,57 |

115,20 |

114,63 |

Декабрь |

- |

- |

- |

- |

- |

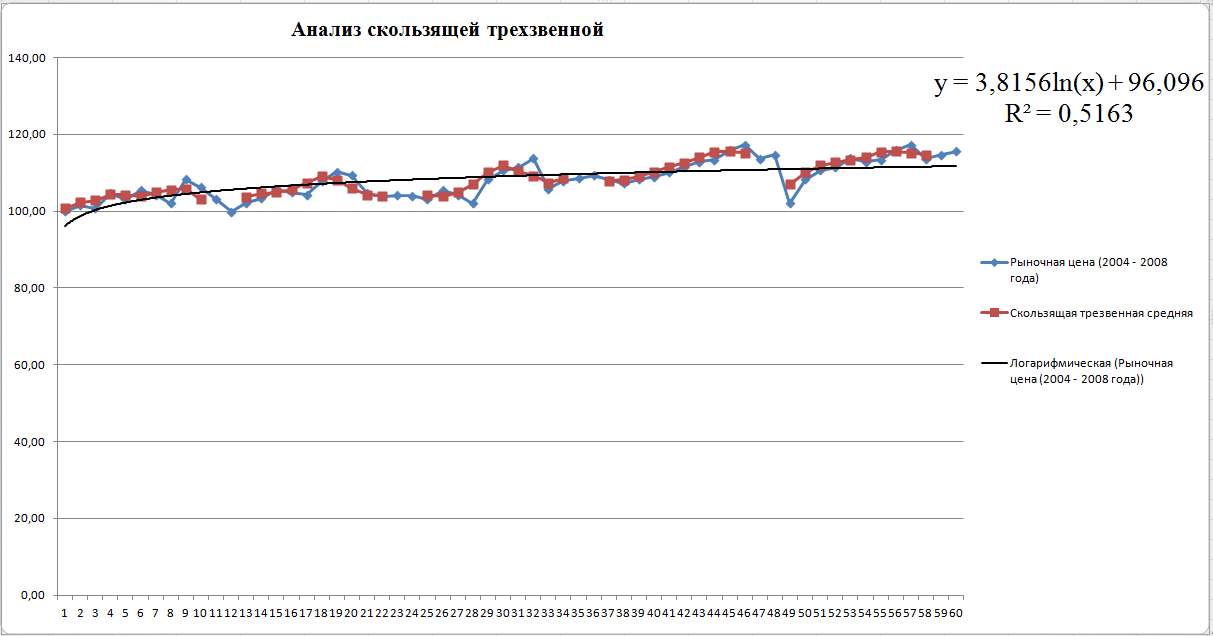

На основании расчетов построим линии тренда:

Рисунок 3. Анализ скользящей трехзвенной

Рисунок 4. Анализ скользящей трехзвенной

[28] –Лысенко С.О. Методические рекомендации к выполнению статистических расчетов по теме «Анализ рядов динамики»

[29] - Приемы анализа рядов динамики-

/http://coolreferat.com/%D0%A1%D1%82%D0%B0%D1%82%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D0%B0_6_%D1%87%D0%B0%D1%81%D1%82%D1%8C=5/

Рисунок 5. Анализ скользящей трехзвенной

Рисунок 6. Анализ скользящей трехзвенной

Рисунок 7. Анализ скользящей трехзвенной

При построении графиков был рассчитан коэффициент детерминации и составлено уравнение регрессии. При полиноминальной линии тренда коэффициент детерминации больший.

Коэффициент детерминации показывает долю вариации результативного признака у под влиянием факторного признака х, он связан с коэффициентом корреляции квадратичной зависимостью. 33

Т.е. анализируя зависимость рыночной стоимости от сезонности коэффициент детерминации равен 0,6492, то на 64,92% вариация рыночной стоимости обусловлена различиями в сезонности и на 35,08% — влиянием прочих факторов.

Спрогнозируем уровень рыночной стоимости за 2009 год с помощью линейного уравнения регрессии.

Уравнение имеет вид: y = 0,22х + 101,38

Расчеты представлены в таблице:

Таблица 31

Месяц |

Расчет |

Рыночная стоимость |

Увеличение по сравнению с 2008г. (%) |

Январь |

y = 0,22*61 + 101,38 |

114,80 |

12,44 |

Февраль |

y = 0,22*62 + 101,38 |

115,02 |

6,20 |

Март |

y = 0,22*63 + 101,38 |

115,24 |

4,20 |

Апрель |

y = 0,22*64 + 101,38 |

115,46 |

3,64 |

Май |

y = 0,22*65 + 101,38 |

115,68 |

1,65 |

Июнь |

y = 0,22*66 + 101,38 |

115,90 |

2,66 |

Июль |

y = 0,22*67 + 101,38 |

116,12 |

2,40 |

Август |

y = 0,22*68 + 101,38 |

116,34 |

0,47 |

Сентябрь |

y = 0,22*69 + 101,38 |

116,56 |

-0,63 |

Октябрь |

y = 0,22*70 + 101,38 |

116,78 |

2,80 |

Ноябрь |

y = 0,22*71 + 101,38 |

117,00 |

2,01 |

Декабрь |

y = 0,22*72 + 101,38 |

117,22 |

1,40 |

Увеличение = (Рыночная стоимость за 2009 год/Рыночную стоимость за 2008 год *100) – 100.

Прогноз представим графически:

2009 год.

Рисунок 8. Рыночная стоимость единицы продукции.

В 2009 году наблюдается увеличение рыночной стоимости единицы продукции на 12,44% в январе, это самое большое значение. Нестабильное увеличение стоимости произойдет в августе всего 0,47%. Сокращение рыночной цены произойдет в сентябре на 0,63%, это связано с тем, что в этом месяце одни из самых высоких стоимостей за последние 5 лет.

Список литературы

Ковалев В.В. Методы оценки инвестиционных проектов. - М: Финансы и статистика, 2009.

Ковалев В.В., Уланова В.А. Курс финансовых вычислений. - М: Финансы и статистика, 2007.

Бараз В.Р. Корреляционно-регрессионный анализ связи показателей коммерческой деятельности с использованием программы Excel : учебное пособие / В.Р. БАРАЗ. – Екатеринбург : ГОУ ВПО «УГТУ–УПИ», 2005. – 102 с.

Семенова Е. Г. , Смирнова М. С.С30 Основы эконометрического анализа: учеб. пособие / Е. Г. Семенова, М. С. Смирнова; ГУАП. – СПб., 2006. – 72 с.: ил ISBN 5-8088-0195-8

Герасимов, Б.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации : учеб. пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. –Тамбов : Изд-во Тамб. гос. техн. ун-та, 2008. – 160 с. – 100 экз. – ISBN 978-5-8265-0722-3.

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: учеб.пособие для вузов. М.: ЮНИТИ-ДАНА. 2008. 345 с.

Губина О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. М.: ФОРУМ: ИНФРА-М. 2008. 176 с.

ПРИЛОЖЕНИЕ 1

Финансовая отчетность предприятия «А»

БУХГАЛТЕРСКИЙ БАЛАНС

На 31 декабря 2008 года

Единица измерения: тыс. руб.

Актив |

На начало отчетного года |

На конец отчетного года |

1 |

2 |

3 |

I. Внеоборотные активы |

|

|

Основные средства |

9484,1 |

20773,0 |

Прочие внеоборотные активы |

71,6 |

71,6 |

ИТОГО по разделу I |

? |

? |

II. Оборотные активы |

|

|

Запасы |

1771,3 |

? |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

3492,3 |

5890,4 |

Денежные средства |

? |

129,5 |

ИТОГО по разделу II |

? |

? |

БАЛАНС |

15068,3 |

30435,7 |

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

10527,0 |

10527,0 |

Добавочный капитал |

69,3 |

69,3 |

Нераспределенная прибыль (непокрытый убыток) |

2903,9 |

2954,3 |

ИТОГО по разделу III |

? |

? |

IV. Долгосрочные обязательства |

|

|

Займы и кредиты |

0 |

? |

ИТОГО по разделу IV |

0 |

4,1 |

V. Краткосрочные обязательства |

|

|

Кредиторская задолженность в том числе: |

? |

? |

поставщики и подрядчики |

567 |

9000,3 |

прочие кредиторы |

1001,1 |

7880,8 |

ИТОГО по разделу V |

1568,1 |

16881,1 |

БАЛАНС |

15068,3 |

30435,8 |

Отчет о прибылях и убытках

Единица измерения: руб.

Показатель |

2007г. |

2008г. |

1 |

2 |

3 |

I. Доходы и расходы по обычным видам деятельности |

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных плетежей) |

20785868 |

16064038 |

Себестоимость проданных товаров, продукции, работ, услуг |

16056856 |

12281744 |

Валовая прибыль |

? |

? |

Амортизация |

? |

? |

Коммерческие и административные расходы |

3078314 |

2457484 |

Прибыль (убыток) от продаж |

1461148 |

1182927 |

II. Прочие доходы и расходы |

|

|

Проценты к уплате |

? |

114257 |

Прибыль (убыток) до налогообложения |

1325467 |

? |

Налог на прибыль |

488246 |

441027 |

Чистая прибыль (убыток) отчетного периода |

? |

? |

Дивиденды |

200315 |

577215 |

Нераспределенная прибыль |

? |

? |

Дополнительные данные

Таблица 1

Месяц |

Рыночная стоимость единицы продукции |

2008 |

|||||

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

Торговая наценка к себестоимости продукции |

Переменные затраты в месяц |

Январь |

100,00 |

102,20 |

103,10 |

108,20 |

102,10 |

20,00 |

903921 |

Февраль |

101,50 |

103,30 |

105,40 |

107,30 |

108,30 |

25,10 |

848640 |

Март |

100,80 |

105,70 |

104,20 |

108,30 |

110,60 |

27,70 |

913558 |

Апрель |

104,60 |

104,90 |

102,10 |

109,00 |

111,40 |

28,70 |

993227 |

Май |

103,10 |

104,20 |

108,30 |

110,10 |

113,80 |

29,23 |

1040211 |

Июнь |

105,40 |

107,80 |

110,60 |

111,50 |

112,90 |

30,50 |

1245064 |

Июль |

104,20 |

110,30 |

111,40 |

112,90 |

113,40 |

26,80 |

1307660 |

Август |

102,10 |

109,30 |

113,80 |

113,40 |

115,80 |

26,70 |

1073655 |

Сентябрь |

108,30 |

104,70 |

105,80 |

115,80 |

117,30 |

27,40 |

990698 |

Октябрь |

106,20 |

103,90 |

107,90 |

117,30 |

113,60 |

23,95 |

986150 |

Ноябрь |

103,10 |

104,10 |

108,50 |

113,60 |

114,70 |

25,05 |

986150 |

Декабрь |

99,80 |

104,00 |

109,30 |

114,70 |

115,60 |

24,60 |

992810 |

Таблица 2

Показатель |

2007 |

Объем выпуска продукции, шт. |

101950 |

Выручка от проданной продукции, руб. |

10678350 |

Себестоимость реализованной продукции (без амортизации), руб. |

8176300 |

Амортизация, руб. |

90485 |

Коммерческие и управленческие расходы, руб. |

1875890 |

Данные для корреляционного анализа

Таблица 3

|

X1 |

X2 |

X3 |

X4 |

Y |

1 |

3,20 |

4,10 |

1,20 |

1,20 |

26,70 |

2 |

4,80 |

2,10 |

5,80 |

4,80 |

23,20 |

3 |

2,20 |

1,80 |

2,20 |

2,20 |

17,30 |

4 |

6,80 |

0,90 |

4,80 |

8,80 |

22,40 |

Сумма |

17,00 |

8,90 |

14,00 |

17,00 |

89,60 |