4. Теория смешанного портфеля ценных бумаг

Портфель – совокупность фин. активов, удерживаемых инвестором с единой для входящих в портфель активов целью. Характеристики портфеля: структура, инвестиционный горизонт, риск, ликвидность, доходность. Управление портфелем состоит в выборе структуры портфеля и периода владения им.

Модель формирования оптимального смешанного портфеля – модель Тобина - предполагает, что в портфель могут включаться рисковые (акции) и безрисковые (облигации) активы, а также имеется возможность занимать инвестируемые деньги под безрисковую процентную ставку. В отличие от рискового актива, для которого будущий доход является неопределенным, по безрисковому активу будущий доход заранее определен и гарантирован. Безрисковыми являются облигации с фиксированным купоном, со сроком погашения, равным инвестиционному горизонту, и с пренебрежимо малым риском дефолта.

Эффективное множество портфелей представляет собой совокупность портфелей, для которых выполняется одно их двух условий: 1.при фикс. уровне риска обеспечивает макс. доходность, 2. при фикс. уровне доходности обладает минимальным риском.

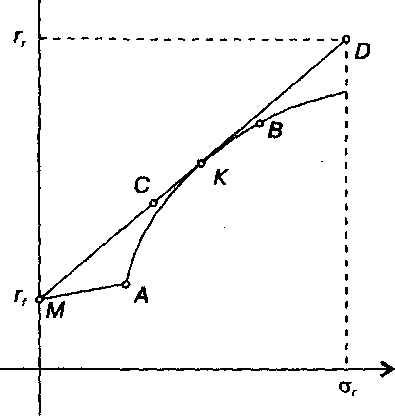

Если эффективное множество рисковых портфелей — это дуга АВ, то любой портфель, лежащий на ней, можно скомбинировать с безрисковым активом. Но особую роль играет портфель, соответствующий точке касания К. Касательная MKD является крайней линией, соединяющей рисковый портфель с безрисковым. Все портфели, лежащие ниже нее, оказываются хуже по риску или доходности. Т.о., включение в портфель безрискового актива изменяет конфигурацию эффективного множества. Если не учитывать возможность безрискового заимствования, эффективное множество состоит из отрезка МК и дуги КВ.

Для множества смешанных портфелей оказывается справедливой теорема разделения Тобина, согласно которой инвесторы распределяют свои денежные средства между вложениями в рисковые и в безрисковые активы. Безрисковая доля вложений зависит от отношения инвестора к риску. Чем больше степень нерасположенности к риску, тем больше доля безрисковых вложений. Структура рисковой части портфеля не зависит от отношения инвестора к риску, она будет соответствовать структуре касательного портфеля К.

Ввод в рассмотрение безрискового заимствования изменяет эффективное множество. В этом случае эффективное множество располагается на прямой MD. Если портфель составлялся с использованием безрискового заимствования, то ему будет соответствовать точка на прямой MD, правее точки К. Если же портфель составлялся с безрисковым кредитованием (покупка безриск. актива), то ему будет соответствовать точка на прямой MD, левее точки К.

Оптимальный портфель с учетом безрискового заимствования и кредитования инвестор выбирает в соответствии с его кривыми безразличия. Если оптимальный портфель конкретного инвестора находится на прямой MD, справа от точки К, то инвестор склонен к риску, так как все средства, включая заемные, вкладывает в рисковые активы. Если инвестор выбирает портфель, находящийся на прямой MD, слева от точки К, то он менее склонен к риску, так как часть своих денежных средств вкладывает в безрисковые активы. Если же инвестор выбирает портфель М, то он не склонен к риску, так как все свои средства вкладывает в безрисковые финансовые инструменты, его вложения в рисковую часть портфеля равны нулю.

Рассмотренные модели работают только в предположении, что имеет место совершенный рынок капиталов, т. е. выполняются следующие постулаты:

-Инвесторы оценивают свой инвестиционный портфель на основании ожидаемых доходностей и стандартных отклонений за период владения портфелем.

-Инвесторы предпочитают большую доходность меньшей при прочих равных условиях.

-Инвесторы предпочитают меньший риск большему при прочих равных условиях.

-Финансовые активы на таком рынке бесконечно делимы, так что инвестор может купить часть акции.

-Существует безрисковая процентная ставка, по которой инвестор осуществляет безрисковые заимствования и кредитование. Она одинакова по величине для всех инвесторов.

-Налоги и трансакционные издержки не существуют.

-Для всех инвесторов инвестиционный горизонт одинаков.

-Информация о финансовых инструментах одинакова и свободно доступна для всех инвесторов.

-Инвесторы имеют однородные ожидания, т. е. одинаково оценивают доходности и ковариации всех ценных бумаг, имеющихся на рынке.

Т.о., если имеет место совершенный рынок капиталов, то на таком рынке для всех его участников существует одно, общее для всех эффективное множество, представленное прямой MD. А также для всех инвесторов существует один единственный касательный портфель, соответствующий точке К.