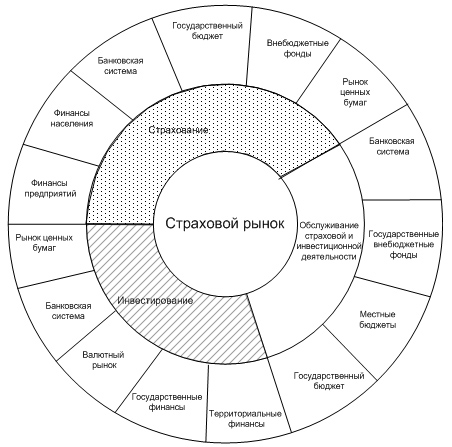

29. Страховой рынок и его роль в развитии финансового сектора

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты.

Структура страхового рынка формируется из: страховых организаций; страхователей; страховых продуктов; страховых посредников; профессиональных оценщиков страховых рисков и убытков; объединений страховщиков; объединений страхователей; системы государственного регулирования страхового рынка.

Функции страхового рынка

Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком. Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

30. Тенденции развития рынка ценных бумаг после мфк

Из-за последствий финансового кризиса на мировых рынках капитала все еще сохраняется ситуация неопределенности, и из всех основных регионов, где развиты фондовые рынки, только США демонстрируют признаки восстановления (самые высокие результаты в 2012 году, не последнее место в этом сыграла масштабная сделка IPO социальной сети Facebook) . Европа оказалась среди регионов, показатели которых ухудшились наиболее значительно по сравнению с результатами прошлого года: в 2012 общая стоимость сделок снизилась на 59% по сравнению с предыдущим. Объем средств, привлеченных в Японии, увеличился более чем в четыре раза, хотя это на 90% произошло благодаря размещению акций авиакомпании Japan Airlines. Впервые в центре внимания оказалась Фондовая биржа Малайзии, где было проведено несколько крупных IPO малазийских компаний, причем тенденция сохранится, потому что в 2013 году компании, принимающие участие в реализуемой в стране программе экономических преобразований, в том числе фирмы, которые получают государственную поддержку, будут привлекать необходимые для своего финансирования средства на открытом рынке.

В 2012 году на мировые рынки капитала существенно влияла сохраняющаяся нестабильность в еврозоне, опасения относительно перспектив роста мировой экономики, особенно в связи с замедлением темпов экономического роста в Китае, а также затяжные периоды рыночной волатильности.

Первым среди 10 крупнейших мировых сделок IPO в 2012 г. оказалось размещение акций социальной сети Facebook, второй- авиакомпании Japan Airlines, третьей - двойной листинг компании Santander Mexico в США и Мексике, направленный на привлечение средств для испанской материнской компании, на которой сказались экономические проблемы Испании. В десятку крупнейших мировых сделок IPO вошли только две европейские сделки по размещению акций – это IPO компании «МегаФон» и IPO компании Telefonica Deutschland, которые оказались на девятом и десятом месте соответственно.

В целом, современная экономическая ситуация оказывает существенное влияние, например, на выпуск государственных ценных бумаг. Мировой экономический кризис, а особенно кризисная ситуация в еврозоне, привели к тому, что многие государства были вынуждены выпустить облигации с довольно высокой процентной ставкой, что оказывает негативное влияние на экономику. На мировом рынке наблюдается рост влияния хедж-фондов. Благодаря кризисам некоторые спекулятивные инвестфонды стали крупнее и властнее, т.к. некоторые более мелкие конкуренты вынуждены были уйти с рынка. Они практически осуществляют те же банковские операции, но не подвергаются надзору и контролю как нормальные коммерческие банки, например, к ним не предъявляются требования к минимальному размеру собственного капитала.

Тенденции развития российского рынка ценных бумаг

Кризис значительно ослабил возможности компаний привлекать средства за счет дополнительного выпуска акций. После 2007 года, когда русским компаниям удалось привлечь свыше 23 млрд. $ в 2008 год из-за начавшегося кризиса IPO смогли провести только 13 компаний на общую сумму около 1,7млрд. $. По состоянию на 2012 год до уровня 2007 года мы еще не вернулись.

Ruspetro — первая российская компания в 2012 году, которая сумела провести IPO в Лондоне. Ruspetro инвесторы оценили в один миллион долларов. Стоит отметить, что, несмотря на хороший потенциал Ruspetro, компания подешевела после проведения IPO в Лондоне.

Одной из наиболее крупных сделок в 2012 году - IPO российской компании ОАО «Мегафон». Данная организация проанализировала опыт предыдущих российских компаний участвующих в подобных форумах, после чего фирма основательно подготовилась к размещению своих акций на лондонской площадке. Уже при первичном размещении акций объем привлеченных средств ОАО «Мегафон» составила, без учета дополнительного размещения почти 1,7 миллиардов долларов. После чего компания «Мегафон» реализовало опцион доразмещения, то есть в продажу вышли дополнительные ценные бумаги, в результате данных операций общий объем привлеченных средств вырос с 1,7 до 1,83 миллиардов долларов.

Говоря о ситуации на российском рынке в целом, то результаты в 2012 году показали, что сегодня рынок оживает.

Мировой кризис негативно отразился и на долговом рынке России – объемы эмиссии облигаций резко сократились. Особенно большой спад произошел на рынке корпоративных облигаций. Так объем русского рынка облигаций всех видов составлял на конец 2010 год около 24% по отношению к ВВП, в то время как в ряде западноевропейских стран, США и Японии этот показатель близок к 200%.

Русский рынок акций является недостаточно емким и ликвидным. Поступательному движению русского фондового рынка препятствует слабое развитие срочного рынка ценных бумаг. На русском рынке обращается в настоящее время крайне небольшое количество срочных инструментов. Одной из существенных проблем развития русского фондового рынка является отсутствие у населения доверия к финансовому рынку.

Проведенные в России меры по совершенствованию законодательной базы инвестиционных фондов (НПФ) способствовали появлению значительного количества паевых инвестиционных фондов (ПИФов) и НПФ. Однако по сравнению с зарубежными странами объем коллективных инвестиций русских граждан, осуществляемых через инвестиционные и пенсионные фонды еще чрезвычайно мал.