4. Причини, що впливають на зміну показників ліквідності та платоспроможності

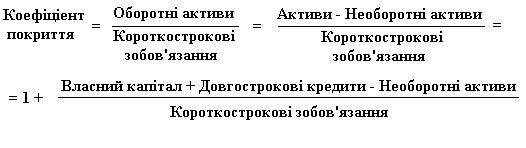

Безумовно, розрахунок показників ліквідності та платоспроможності (при цьому можуть використовуватися різні методики – не тільки наведені вище) невід’ємна та важлива складова аналізу фінансового стану підприємства. Але справжній аналіз має на меті виявлення причин, що призвели до тих чи інших наслідків. Без цього фінансовий аналіз перетворюється на статистичну обробку інформації. І тому після того як отримані необхідні показники, необхідно виявляти причини (фактори) впливу. Найважливішим серед показників фінансового стану є коефіцієнт покриття (загальної ліквідності). Дуже часто, при зниженні коефіцієнта покриття як можливі заходи по виправленню становища наводяться рекомендації, які передбачають, з одного боку, зменшення кредиторської заборгованості (поточних зобов’язань загалом), а з іншого збільшення оборотних активів. Механічне виконання цих рекомендацій означає відмову від авансів покупців, якнайшвидший розрахунок з кредиторами, надмірну закупівлю запасів, затоварення складу готовою продукцією і т. д. Очевидно, що подібні заходи є просто абсурдними. Причини зниження ліквідності можна виявити змінивши формулу коефіцієнта покриття:

Таким чином, зниження коефіцієнта покриття полягає в нестачі власних засобів (накопичений прибуток), недостатніх об’ємах залучених довгострокових кредитів (за рахунок яких фінансуються капітальні вкладення), надмірних капітальних вкладеннях та невигідних умовах взаєморозрахунків. Схема деталізує вищесказане (див. рис.).

Причини збитковості виявляються у ході подальшого аналізу (розкладання), але ця тема виходить за рамки даної роботи.

Після виявлення причин здійснюється розробка комплексу заходів, спрямованих на зміцнення фінансового становища (в даному випадку – ліквідності) підприємства, що може включати наступні складові: досягнення прибутковості діяльності, залучення довгострокових кредитів, скорочення капітальних вкладень та надмірних виробничих фондів підприємства, пошук постачальників, що пропонують вигідніші умови поставок сировини та матеріалів. Загалом, перелік можна продовжити – все залежить від конкретних умов та обставин в яких здійснює свою діяльність підприємство.

Отже, причини, що впливають на зміну показників ліквідності та платоспроможності в кожному конкретному випадку різні і їх виявлення не є простою справою. Застосування поверхових, формальних прийомів може не просто викривити реальний стан справ, а й призвести до негативних наслідків. Виявлення реальних, глибинних причин потребує знання суті економічних процесів, що відбуваються на підприємстві та вміння відсіювати другорядні деталі.

Література:

1. Азаренкова Г.М., Журавель Т.М., Михайленко Р. М. Фінанси підприємств: Навч. посіб. для самост. Вивчення дисципліни. – К.: Знання-Прес, 2004. – с.

2. Партин Г.О., Загородній А.Г. Фінанси підприємств: Навч. посіб. – 2-ге вид., перероб. і доп. – К.: Знання, 2006. - с.

Тема. Фінансовий стан підприємств, методи його оцінки. Показники оцінки фінансового стану підприємства. Аналіз показників ліквідності та платоспроможності підприємства.

Рис. 1. Основні підходи до оцінки вартості підприємства.

Табл. 1. Показники ліквідності та платоспроможності

Показник |

Порядок розрахунку |

Економічний зміст показника |

Коефіцієнт платоспроможності (абсолютної ліквідності) |

|

Показує яку частину короткострокової заборгованості підприємство може погасити відразу або на протязі двох-трьох днів (реалізація цінних паперів) |

Коефіцієнт проміжної ліквідності (швидкої, суворої) |

Кпр лік = А1+А2 П1+П2 |

Виражає здатність підприємства розраховуватись з кредиторами в найближчому майбутньому – близько 1 місяця (повернення дебіторської заборгованості або її реалізація) |

Коефіцієнт покриття (загальної ліквідності) |

Кп. = А1+А2+А3 П1+П2 |

Відображає здатність підприємства розраховуватись зі своїми кредиторами шляхом перетворення в грошову форму усіх оборотних активів |

Табл. 2. Нормативи показників ліквідності та платоспроможності

Показник |

Нормативне значення |

Коефіцієнт платоспроможності (абсолютної ліквідності) |

0,2 – 0,25 |

Коефіцієнт швидкої ліквідності (проміжної, суворої) |

0,7 – 0,8 |

Коефіцієнт покриття (загальної ліквідності) |

2 – 2,5 |

Мінімальною умовою ліквідності підприємства є наявність власного оборотний капіталу: ВОК =ВК – НА

де, ВОК – власний оборотний капітал;

ВК – власний капітал (Ф.1, р.380+430+630);

НА – необоротні активи (Ф.1, р.080);

Рис.2. Власний оборотний капітал.

За даними балансу ліквідності можна розрахувати узагальнюючий показник (коефіцієнт) ліквідності (Кл):

Кл = а1А1 + а2А2 + а3А3,

а1П1 + а2П2 + а3П3

Причини зниження ліквідності можна виявити змінивши формулу коефіцієнта покриття:

-