7.2. Издержки производства: сущность, виды и особенности

Затраты производственных факторов, используемых для осуществления хозяйственной деятельности, называются издержками производства. По сути дела - это стоимость всех затраченных материалов и услуг на производство благ.

От величины издержек производства зависит:

объём выпуска;

при сложившейся цене изделия прибыль потребителя увеличивается (или уменьшаются убытки), если снижаются издержки производства. Поэтому производитель всегда сравнивает издержки на единицу продукции с ценой продукта;

изменение затрат в зависимости от объёма выпуска влияет не только на предложение товаров, но и на уровень их цен.

В экономической науке под издержками понимаются экономические затраты, которые учитывают все альтернативные варианты использования ресурсов.

Выделяют внутренние и внешние издержки.

Внешними издержками (явные издержки) принято считать –денежные расходы производителя на покупку сырья, энергии и т.п. у поставщиков, не являющихся владельцами фирмы.

Внутренние издержки (неявные) – издержки на собственные, принадлежащие производителю ресурсы. Они не оплачиваются производителем и равны платежам, которые в полном объёме получает производитель при наилучшем из возможных способов применения.

Оценивая действительные затраты, связанные с принятием того или иного производственного решения, экономист рассматривает их как затраты упущенных возможностей.

Пример: допустим, фермер работает по 60 часов в неделю на ферме, в конце года получает прибыль 200000 руб. С бухгалтерской точки зрения мы имеем дело с прибыльным предприятием. Экономист подходит иначе: собственный труд предпринимателя рассматривает как производственные затраты, и хотя фермер сам себе не платит заработную плату (т.к. получает доход), его трудовая деятельность оценивается той суммой зарплаты, которую он смог бы получить за аналогичную работу будучи в другой ферме по найму, она (зарплата) оценивается в 4500000 руб. в год. Это и есть упущенные возможности, т.е. плата за решение быть независимым предпринимателем, а не наёмным. И с точки зрения экономиста, если подсчитать действительную прибыль, то фирма окажется убыточной (2000000 – 4500000= убыток).

Затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить производителю факторы производства, если бы они были бы выгодно использованы в альтернативных производственных целях.

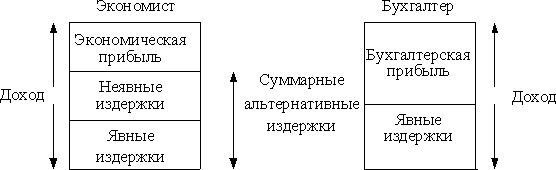

Таким образом, в экономические издержки производства включаются все расходы – внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкретного предприятия.

Бухгалтерские издержки равны общей сумме внешних издержек.

Поэтому экономические издержки больше бухгалтерских на величину внутренних издержек предприятия.

Рисунок 7.3 – Экономический и бухгалтерский подходы

к издержкам производства

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Выделим некоторые из них, употребляемые в отечественной и зарубежной практике.

Фирма (предприниматель), выпускающая продукцию, постоянно стремится поддержать минимальные совокупные затраты. Этот минимальный уровень меняется и зависит от объёма производства q, т.е. величина затрат: C=f(q). Однако различные компоненты затрат по–разному реагируют на изменение объёма (расходы на рекламу и оплату производственных рабочих).

Таблица 7.2 - Классификация издержек производства

Классификация издержек |

|||

По числу производителей |

По количественной оценке |

По количеству выпуска: |

Период и взаимосвязь с объемом выпуска |

- общественные - общество является единственным производителем; - частные - издержки отдельного товаропроизводителя;

|

- стоимостные (денежные и бухгалтерские) - это стоимость ресурсов в фактических ценах их приобретения. - натуральные издержки - это объем ресурсов, израсходованных при определенном объеме выпуска, а также – это альтернативные издержки, которые выражают количество других товаров, которые могут быть произведены вместо данного при использовании тех же ресурсов. - бухгалтерские (явные затраты, внешние затраты) - экономические (явные + неявные издержки, или бухгалтерские + неявные)

|

- общие (ТС) - на весь объем выпуска - средние издержки (АС) - приходящиеся на одну единицу продукции

|

- постоянные (FC); - переменные (VC); -

средние

постоянные:

-

средние

переменные:

капитальные – на приобретение или создание основного капитала, издержки на ресурсы, которые длительное время имеют место в процессе производства, но потребляются постепенно. - текущие издержки – затраты на ресурсы, потребляемые в течении определенного периода времени (на оплату труда, сырье, материалы).

|

;

; ;

;Поэтому и в теории и в практике принято разделение общих совокупных затрат ТС на постоянные FC и переменные VC.

Издержки, суммы которых в данный период времени не зависят непосредственно от величины и структуры производства и реализации называются постоянными (fixed cost = FC).

К постоянным издержкам относятся издержки связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капремонтом, а также административные расходы.

Издержки, идущие на возмещение затрат на оплату заработной платы персоналу, за использование сырья, материалов, топливо, электроэнергию и т.д. называются переменными (variable cost = VC). Они зависят от объема производства.

К переменным издержкам относятся затраты на сырьё, топливо, оплату рабочих и прямо пропорциональны VC объёму производства.

В начальный период организации производства VC растут более быстрыми темпами, чем произведенная продукция. А по мере достижения оптимальных размеров производства происходит относительная экономия VC. Однако дальнейшее расширение производства приводит к новому росту VC, когда увеличение выпуска требует более быстрого роста по сравнению с ростом производства.

Сумма постоянных и переменных издержек представляет общие или валовые издержки (total cost = TC).

………………………………………….(7.1)

………………………………………….(7.1)

Например:

– функция

общих издержек

– функция

общих издержек

Одна из важных характеристик затрат – средние или удельные затраты (АС). Средними (удельными) издержками называются издержки на единицу продукции (average cost = AC). При сравнении средних издержек с ценой продукции, можно получить представление о прибыльности фирмы.

АС = совокупные издержки/ объем производимой продукции = ТС/q.

Средние издержки аналогично общим могут подразделяться на средние постоянные издержки AFC и средние переменные AVC. Последние имеют решающее значение для производителя в его «чёрные дни», они помогают определить тот момент, когда фирме целесообразно прекратить производство.

В КСП выделяют следующие виды средних издержек:

- средние общие издержки …………………………………..(7.2.)

- средние постоянные издержки ………………………….(7.3)

- средние переменные издержки …………………………..(7.4)

Таким образом в КСП средние издержки равны

,

или

,

или

………………………

.(7.5)

………………………

.(7.5)

Ключом для понимания того, какой объём выпуска фирма выбирает для производства и предложения на рынке являются предельные затраты производимой продукции МС, которые определяются как дополнительные расходы при изменении объёма выпуска на 1 единицу.

Прирост издержек, связанный с выпуском дополнительных единиц продукции, то есть отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы (marginal cost = MC).

,

где

(7.6)

,

где

(7.6)

-

прирост переменных издержки;

-

прирост переменных издержки;

-

вызванный ими прирост объема продукции.

-

вызванный ими прирост объема продукции.

Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции.

Форма кривой МС задана действием закона убывающей отдачи. Поскольку FC не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, МС определяются изменением только VC для каждой дополнительной единицы продукции. Следовательно, растущая отдача переменных ресурсов выражается в падении МС, а убывающая отдача – в их росте.

Определение предельных издержек имеет важное значение для фирмы, т.к. позволяют определить те издержки, величину которых она всегда может контролировать. Предельные издержки показывают, каков объем тех затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу.

Факторы производства должны использоваться фирмой с соблюдением определённой пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличить количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи.