Расчет текущего бюджета

|

Ремонт и обслуживание |

Производство |

Итого |

|||

|

A |

B |

C |

|||

Выручка |

425000 |

250500 |

1112500 |

1554000 |

3342000 |

|

ЗП рабочих |

160000 |

37575 |

389375 |

466200 |

1053150 |

|

Затраты на материалы |

15000 |

75150 |

222500 |

621600 |

934250 |

|

Прочие перем. Затраты |

- |

12525 |

55625 |

155400 |

223550 |

|

Итого |

175000 |

125250 |

667500 |

1243200 |

2210950 |

|

Сумма покрытия |

250000 |

125250 |

445000 |

310800 |

1131050 |

|

Доля покрытия |

59,00% |

50,00% |

40,00% |

20,00% |

34,00% |

|

Постоянные затраты |

- |

- |

- |

- |

600000 |

|

Прибыль до уплаты налогов |

- |

- |

- |

- |

531050 |

|

В результате расчет текущего бюджета, нам удалось установить, что мы достигли основной цели проекта, получение прибыли в размере 530000р, а отклонение появилось в результате округления.

Ремонт и обслуживание является более выгодным, так как доля покрытия составляет 59%. Однако, без основного производства нам нечего было бы ремонтировать.

Самым выгодным изделием для производства является товар А, т.к. доля покрытия его составляет 50%. Это означает, что 50% уходит в переменные затраты, а 50% в прибыль и постоянные затраты. Вторым, по выгодности, изделием является B, с долей покрытия 40%. А самым невыгодным изделием является C, с долей покрытия 20%.

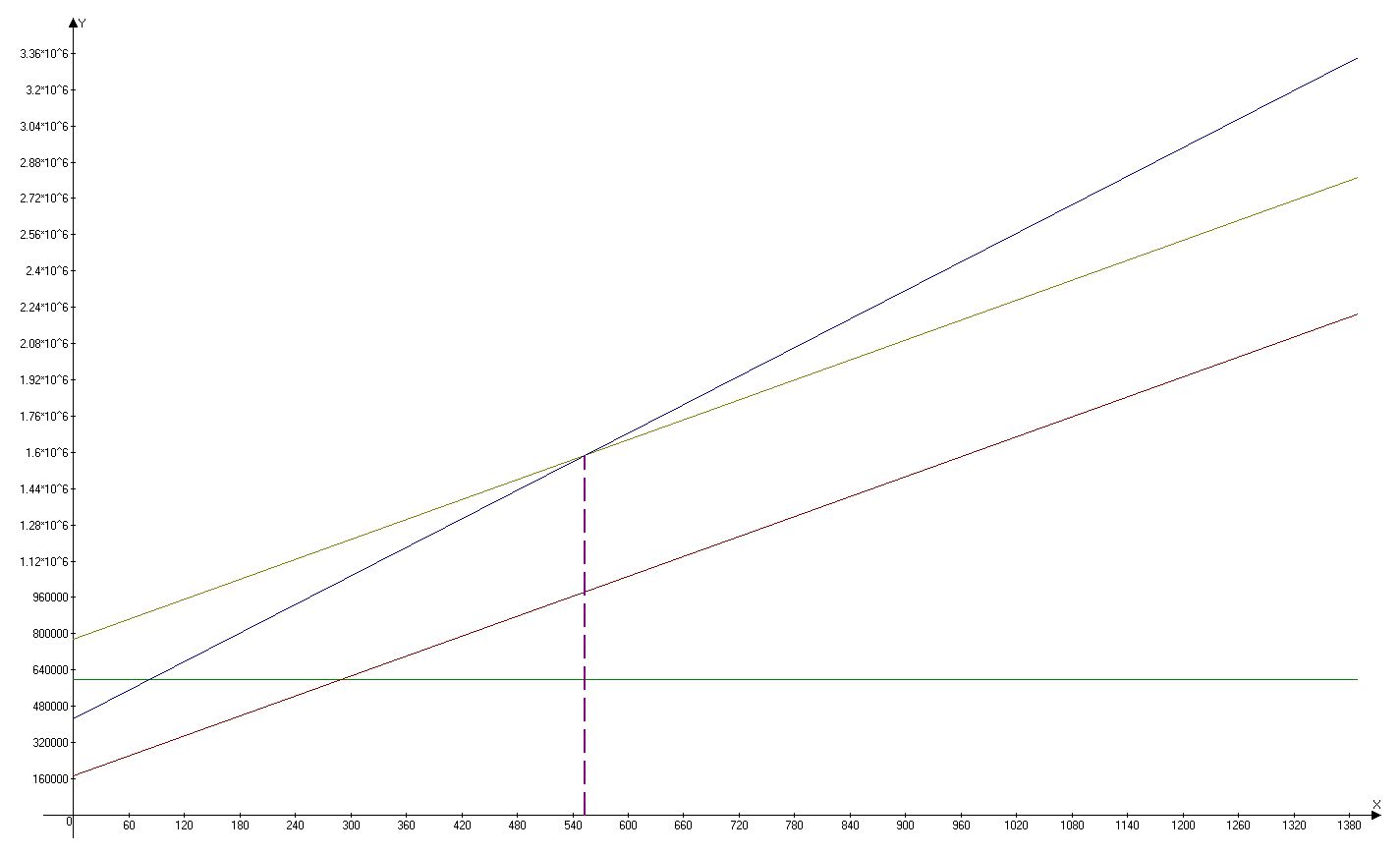

График достижения безубыточности

График достижения безубыточности строится для того, чтобы показать, при каком объёме производства фирма начинает приносить прибыль.

Согласно условиям задачи, второй вид деятельности от объёма производства не зависит, поэтому даже при нулевом объёме производства фирма будет получать выручку от данной деятельности.

N(шт) |

Зпост |

Зпер |

Зсов |

V |

0 |

600000 |

175 000 |

775 000 |

425 000 |

1389 |

600000 |

2 210 950 |

2 810 950 |

3 342 000 |

Рис. 2 График достижения безубыточности

Чтобы понять, какое должно быть минимальное количество изделий, подсчитаем точку достижения безубыточности.

Так как в организации существует 2 вида деятельности

V = V1 + V2 и Зпер = Зпер1 + Зпер2

V – общая выручка фирмы

V1 – выручка от ремонта

V2 – выручка от производства

Зпер – общие переменные затраты

Зпер1 – переменные затраты на ремонт

Зпер2 –переменные затраты на производство

Тогда по определению точки безубыточности, где V= 3сов получим, что :

V1 + V2 = Зпост + Зпер1 + Зпер2

А так как по первому виду деятельности выручка и переменные затраты зависят от количества продукции, нам надо ввести средневзвешенные значения по этим переменным.

=

=

*

da

+

*

da

+

*

db

+

*

db

+

*

dc

= 1466

*

dc

= 1466

Для того, чтобы достигнуть точки безубыточности необходимо выпустить 553 ед. изделий. Если выпустить больше, то будем получать прибыль с каждого дополнительного изделия.