11. Общая и предельная полезность. Закон убывающей предельной полезности.

При анализе потребительского поведения используется два подхода:

- кардиналистский (количественный)

- ординалистский (порядковый)

Кординалистский основывается на основе теории предельной полезности (А.Маршалл). Ординалисткий (В.Паретто и И.Фиглер) используют теорию кривых безразличия и бюджетную линию.

Полезность(Ютиль) – это субъективное удовлетворения, получаемое потребителем от потребления набора товаров или услуг.

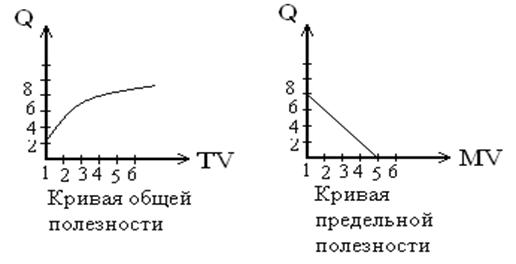

Общая полезность (TV) – это совокупная полезность от потребления всех наличных единиц блага, она увеличивается с увеличением единиц потребления блага.

Предельная полезность (MV) – это дополнительная полезность, которую извлекает потребитель из каждой дополнительной единицы блага. Она выступает как прирост общей полезности блага на одну единицу.

Теория предельной полезности опирается на следующие основные положения:

1. Полезность, которую приносит каждая последующая единица данного товара, меньше полезности предыдущей единицы товара.

2. Потребитель стремится получить максимальное удовлетворение, или полезность, используя свой ограниченный доход.

Правило потребительского поведения состоит в том, что предельная полезность, получаемая в расчете на рубль, была бы равной полезности, получаемой на рубль, потраченный на другой товар.

Закон равных предельных полезностей:

По мере насыщения потребителя в приобретении какого – либо товара субъективная полезность этого товара сокращается. Это значит, что действует закон убывающей предельной полезности (закон Госсена), он состоит в следующем: по мере потребления все новых единиц одного и того же товара общая полезность получаемая индивидом возрастает все более медленными темпами вследствие того, что предельная полезность имеет тенденцию к сокращению.

Функция полезности – обратно пропорциональность между полезностью и количеством потребляемого блага.

13. Понятие и классиф-ия издержек производства. Доход и прибыль. Правила максимизации прибыли.

Издержки - расходы, которые несут предприятия для создания товаров.

Экономические издержки производства – хозяйственные затраты в производственном процессе, которые необходимо окупить. Входит:приобретенные компанией ресурсы; внутренние ресурсы, не включ-е в рыночный оборот; прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск.

Бухгалтерские – платежи и денежные расходы. Обычно меньше экон-х, т.к. в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Оформлены юридически, что важно для бухгалтерского учета.

прямые (расходы непосредственно на производство);

косвенные (накладные расходы, выплата процента банкам и др.);

Альтернативные издержки – это издержки возможностей, которые были упущены.

Явные издержки – определяют суммой затрат фирмы на оплату ресурсов.

Неявные (временные) –стоимость производств-х ресурсов, находящихся в области данного предприятия.

Издержки постоянные – не зависят от объема производств-ой деятельности (затраты на оборудование, плата за аренду и т.д.).

Издержки переменные – зависят от масштаба произв-ва (расходы на рекламу, транспорт, налог на собственность, затраты на сырье и оплата рабочих).

Издержки валовые – сумма постоянных и переменных затрат, денежные расходы компании на производство продукции.

Доход — это все денежные или матер-е ценности, полученные физическим, юридическим лицом, организацией или государством за определённый срок. (выручка от реализации продукции, работ и услуг, доходы от управления капиталом: дивиденды, арендный и лизинговый доход).

Прибыль – финансовые средства, остающиеся после вычета затрат на производство и реализацию продукции, за вычетом налогов и т.д. Результативная (оценивает эффективность деятельности организации) Финансирующая (часть прибыли является источником самофинансирования) Инвестиционная (ожидаемая прибыль для принятия инвестиционных решений) Стимулирующая (часть прибыли может быть использована в качестве источника материального поощрения работников)

Максимизация прибыли достигается при объеме произв-ва, соответств. точке равновесия предельного дохода и предельных издержек. Это правило максимизации прибыли. Увеличение выпуска продукции повышает прибыль предприятия, но только в том случае, если доход от продажи дополн-ой единицы продукции превышает издержки производства данной единицы. Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки.