Критерії прийняття рішень в управлінні матеріальними потоками на підприємстві

Однією із найбільш гострих проблем, які стоять перед будь-яким виробничим не торговим підприємством, є управління запасами. При цьому перед підприємством стоїть ряд питань, які воно має вирішити в процесі нього управління: «Які запаси йому потрібні?», «Який оптимальний розмір замовлення?», «Який розмір партії?», якщо виробництво здійснюється партіями. При цьому слід зазначити, що метою управління запасами є мінімізація загальних витрат підприємства за період, що аналізується.

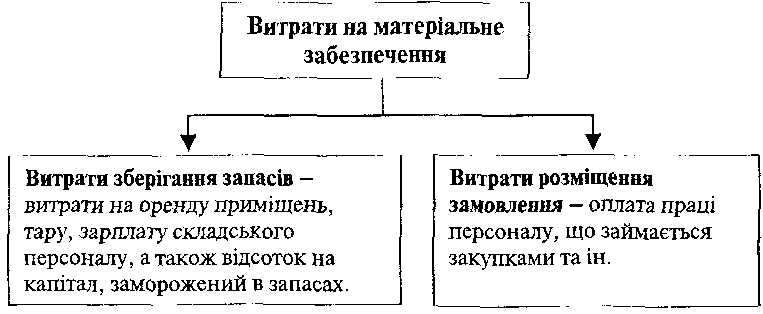

Рис. 12.8. Структура витрат на матеріальне забезпечення підприємства

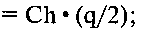

Якщо змінні витрати на розміщення одного замовлення (замовлення позначити через Со, потребу в матеріалах — через Д,

ціну одиниці матеріалів — с, розмір одного замовлення — q, Ch — змінна частина вартості зберігання одиниці матеріалів), тоді кількість замовлень за період можна розрахувати:

Кількість замовлень

Витрати на подачу замовлень

Середній рівень запасів

Загальна величина витрат за період (ТС):

![]()

Це рівняння і є основним у моделі управління запасами. На його основі будуються критерії прийняття рішень:

про оптимальний розмір замовлення;

про рівень повного замовлення;

про оптимальний розмір партії.