3. Спрощені системи оподаткування.

Єдиний податок сплачується суб’єктами малого підприємництва відповідно до Указу Президента України «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» від 3 липня 1998р. № 727/98. Однак, згідно нового Податкового кодексу 2011 р. внесено суттєві зміни до спрощеної системи оподаткування.

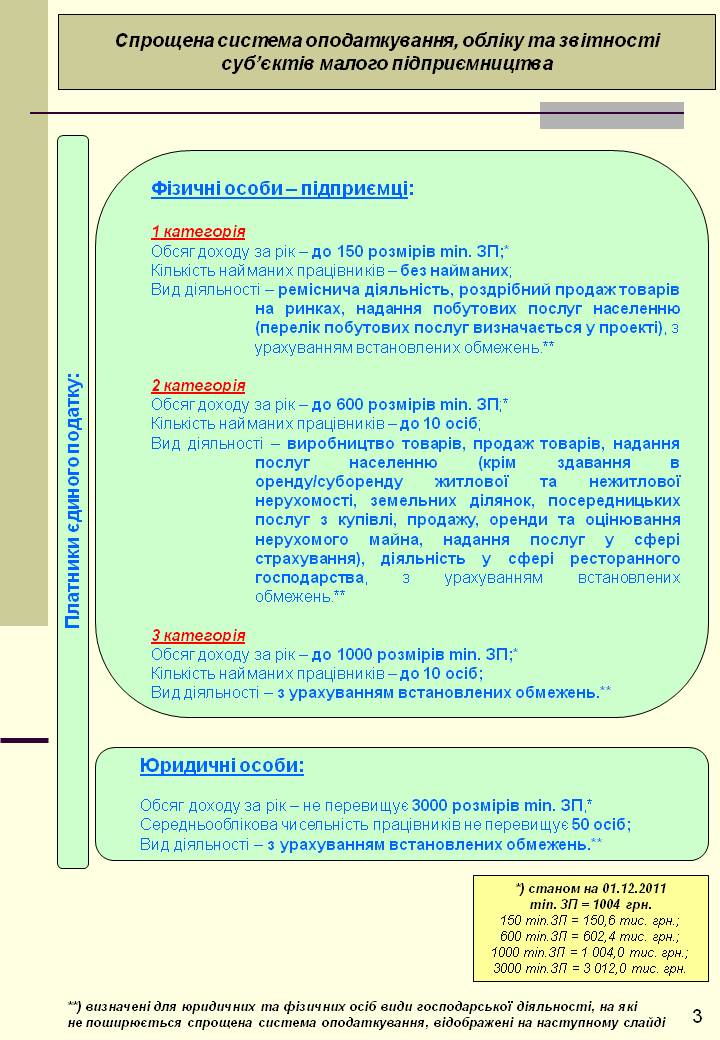

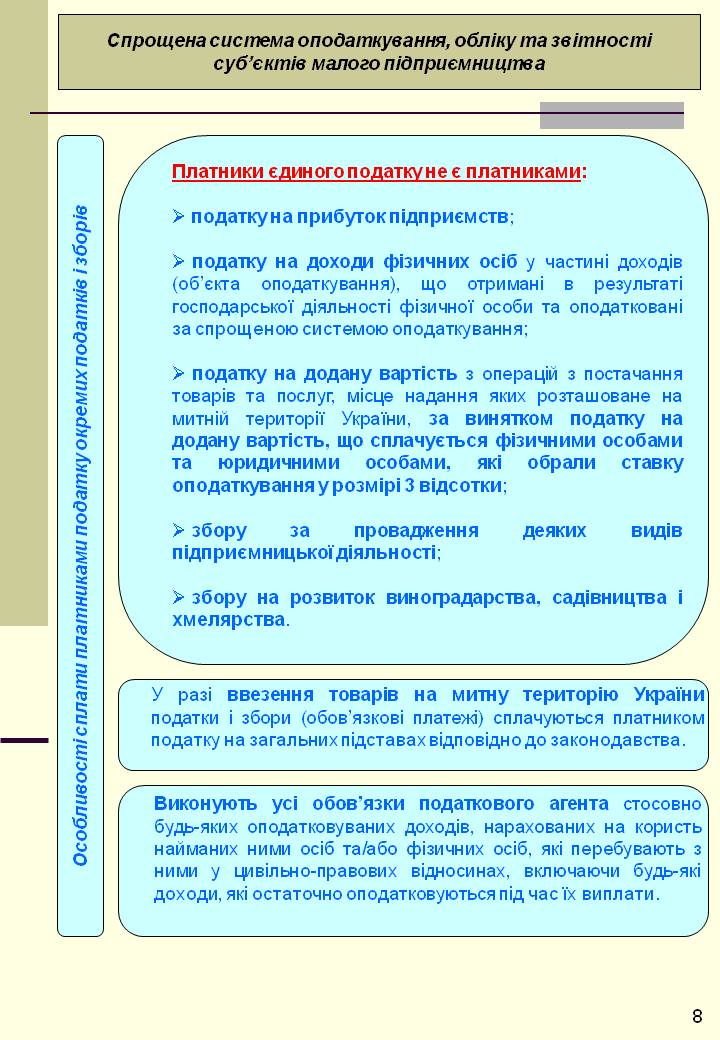

Суб’єкти малого підприємництва, який сплачує єдиний податок не сплачує таких податків і зборів:

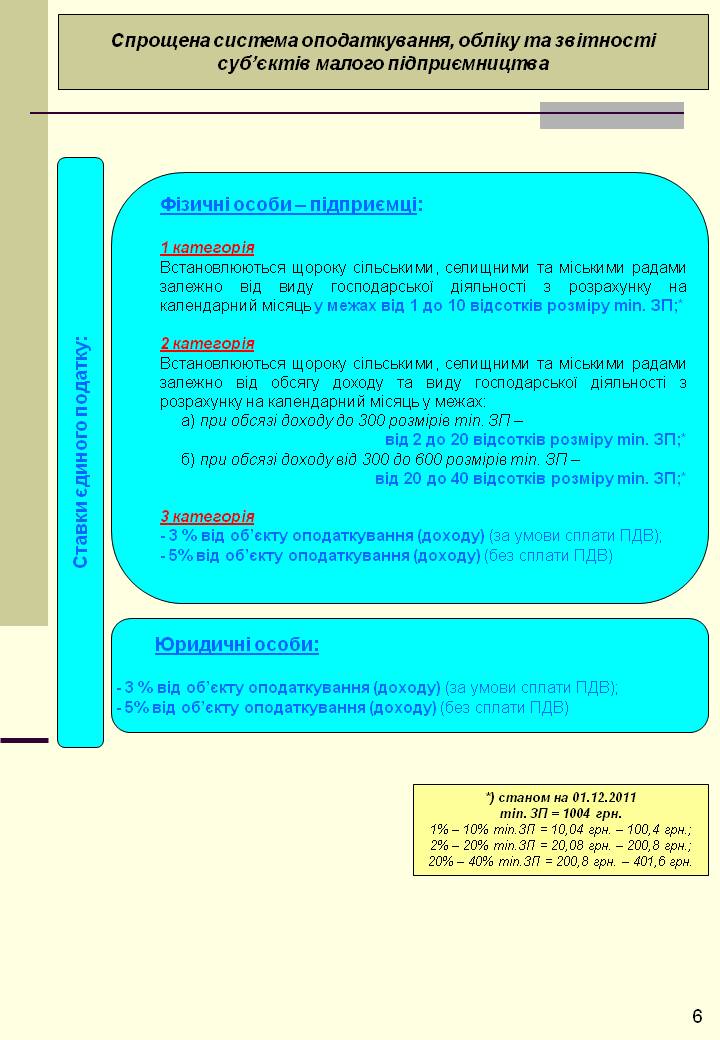

ПДВ, крім випадків, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6%;

податку на прибуток;

податку на доходи фізичних осіб (для фізичних осіб–підприємців);

плати за землю;

збору на обов’язкове соціальне страхування;

збору на обов’язкове соціальне страхування на випадок безробіття;

збору обов’язкове державне пенсійне страхування;

збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соц.захисту населення;

збору на спеціальне використання природних ресурсів;

збору на будівництво, реконструкцію, ремонт і утримання доріг загального користування;

збору до Державного інноваційного фонду;

збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

плати за патенти

податку на промисел;

комунального податку;

внесків до Фонду України соціального захисту інвалідів;

внесків до Державного фонду сприяння зайнятості населення.

Фіксованим податком обкладаються доходи підприємців, отримані тільки від торгівельної діяльності, здійснюваної на ринках

Переваги і недоліки при обкладенні фіксованим податком*

Переваги |

Недоліки |

1 Платник податку звільняється від обов’язкового ведення обліку доходів і витрат |

1 Обмежена сфера застосування: торгівля виключно на ринку за умови сплати ринкового збору |

2 Сума отриманого дходу не включається до сукупного оподатковуваного річного доходу |

2 Доходи підприємця, отримані від здійснення інших видів діяльності , оподатковуються на загальних підставах |

3 Платник податку звільнений від сплати платежів до Пенсійного фонду, зборів на обов’язкове страхування і платежів, що нараховуються на фонд оплати праці найманих працівників |

3 У патенті зазначається ісце здійснення торгівлі Для торгівлі н різних ринках необхідно платити полаток за здійснення торгівлі на всій території України, який становить 100 грн а місяць (максимальний розмір), і місцеві ради змінити його не можуть |

4 Сума фіксованого податку звичайно менша від суми єдиного податку, оскільки максимальний його розмір стаовить 100 грн на місятць (а для єдиного податку – 200 грн на місяць) |

4 Категоріями підприємців, які користуються пільгами з прибуткового податку, при сплаті фіксованого податку пільги не надаються |

5 Перейти до сплати фіксованого податку або відмовитися від нього можна у будь-який час протягом року При цьому кількість можливих переходів від звичайного оподаткування до сплати фіксованого податку і навпаки необмежена |

5 За будь-яких умов здійснення або нездійснення підприємницької діяльності сплачеа сума фіксованого податку поверненню не підлягає |

6 Протягом року можна зупинити підприємницьку діяльність і відмовитися від сплати фіксованого податку А через деякий час відновити діяльність і знову обрати сплату фіксованого податку |

6 При виплаті доходів (зпаробітної плати) найманим працівникам із суми виплат утримуються прибутковий податок і відрахування на пенсійне і соціальнестрахування (1 -2%, 0,5%, 0,25% -0;5%) на загальних підставах |

7 Протягом року можна міняти найманих працівників, звільняти одних і приймати інших Головне, щоб їх на будь-яку дату не було більше 5 |

7 За кожну найману особу, яка бере участь у підприємницькій діяльності, розмір фіксованого податку збільшується на 50% |