38. Показатели внешнего счета товаров и услуг.

Счета внешних связей характеризуют связи экономики данной страны с экономиками зарубежных стран. Выделяют 4 внешнеэкономических счета: 1. счет внешних операция с т/у; 2. счет внешних текущих доходов и трансфертов; 3. счет внешних операция с капиталом; 4. внешнефинансовый счет. Особенность всех счетов – ресурсы и их использование показываются с точки зрения остального мира.

Счет внешних операций с т/у отражает движение т/у между данной страной и другими в результате операция, связанных с покупкой и продажей т/у. Использование – экспорт т/у, сальдо внешних операций с т/у; ресурсы – импорт т/у.

В ресурсах показывается импорт т/у, который в указанном счете рассматривается как получение текущих доходов другими странами от импорта т/у данной страной. В использовании отражается экспорт т/у, который представляет собой передачу другими странами доходов в результате экспорта т/у из данной страны.

Балансирующей статьей является сальдо внешних операций с т/у=импорт-экспорт.

Экспорт и импорт т/у включают: 1. экспорт/импорт «видимых» товаров – вывоз/ввоз, который уменьшает/увеличивает материальные ресурсы страны (обычные товары, электроэнергия, вода, газ, нефть, немонетарное серебро и золото, товары военного назначения), вывоз/ввоз с целью их переработки. Не включает монетарное золото и серебро, ценные бумаги, банкноты и монеты, находящиеся в обращении, транзит иностранных товаров через территорию данной страны, временно ввезенные/вывезенные товары, личные и служебные предметы посольств и других организаций за границей; 2. экспорт/импорт материальных и нематериальных услуг – транспортные услуги, туризм, строительные, страховые услуги, компьютерные и информационные услуги, реклама и другие виды услуг.

39. Показатели счета внешних первичных доходов и текущих трансфертов.

Счет внешних первичных доходов и ТТ отражает внешнеэкономические операции, связанные с движением доходов между данной страной и другими странами. Использование – первичные доходы полученные, ТТ полученные, сальдо по текущим внешнеэкономическим операциям; ресурсы – сальдо внешних операций с т/у, первичные доходы переданные, ТТ переданные.

Первичные доходы переданные и полученные данной страной от других стран включают ОТ работников (нерезидентов), налоги и т.д.

К ТТ относятся текущие налоги на доходы, богатство, которые выплачиваются работниками посольств местным налоговым органам, отчисления на социальное страхование и социальные пособия, платежи по страхованию от несчастных случаев, безвозмездную помощь при стихийных бедствиях, взносы в международные организации и другие трансферты, связанные с международным сотрудничеством.

Балансирующей статьей является сальдо по текущим внешнеэкономическим операциям, которые характеризуют общий результат внешнеэкономической деятельности, обусловленной экспортом и импортом т/у, передачей и получением первичных и вторичных доходов.

40. Показатели внешних операций с капиталом.

Счет внешних операций с капиталом отражает операции между резидентами и нерезидентами, связанные с приобретением и продажей непроизведенных нефинансовых А (кроме земли). Использование – чистое приобретение непроизведенных нефинансовых А (кроме земли), ЧК(З); ресурсы – сальдо по текущим внешнеэкономическим операциям, сальдо КТ.

Чистое приобретение непроизведенных нефинансовых А (кроме земли) нерезидентами включает покупки за вычетом продаж запасов полезных ископаемых, естественных биологических ресурсов, авторских прав, лицензий и других А.

Балансирующей статьей является ЧК(З)(чистое кредитование, чистое заимствование) = если <0, то оно характеризует величину финансовых ресурсов, предоставленных данной страной остальному миру, если >0, то наоборот. Величина ЧК(З) равна одноименной величине в счете операций с капиталом для внутренней экономики страны.

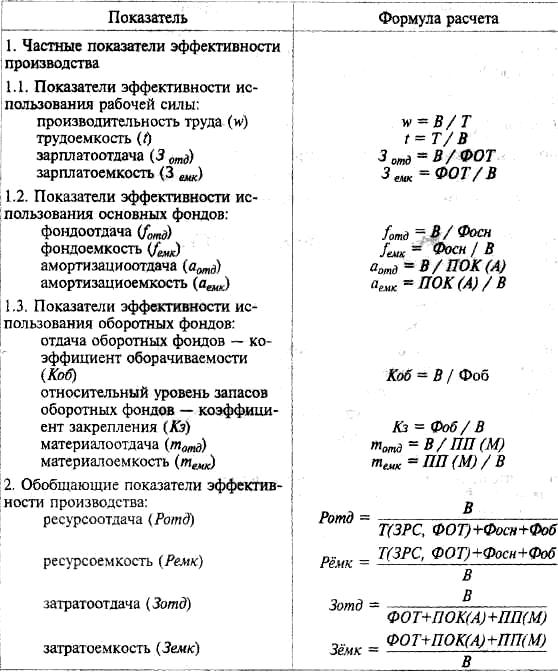

41-42.Понятие и задачи статистического изучения эфф.общ.произ-ва..Система п-лей эконом..эфф.пр-ва

Сущность повышения экон. эфф. общ. произ. закл.в увелич. конечного результата (продукции или дохода), приходящегося на единицу ресурсов, или в снижении расхода ресурсов на получение единицы результата производственной деятельности.

Система показателей экономической эффективности

общественного производства

A-амортизационные отчисления;М-материальн.затраты;В-выпуск т-ов и услуг;ЗРС-затраты на раб.силу;ФОТ-фонд оплаты труда.

При изучении эффективности использования оборотных фондов наряду с приведенными в таблице применяются также показатели:

— средняя продолжительность одного оборота оборотных фондов в днях (Поб):

Поб. =Д/Коб. =Д* Кз =Д* Фоб./В,

где Д— число дней в периоде (условно принимается равным 30 дней для месяца, 90 дней для квартала, 360 дней для года);

— сумма средств, высвобождаемых из оборота в результате ускорения оборачиваемости оборотных фондов в отчетном периоде по сравнению с базисным периодом (Фоб.высв):

Фоб,выев

=

(Поб -

Поб

-

Поб )*(

В

/Д) или

Фоб.высв

=

(Кз

-

Кз

или)

)*(

В

/Д) или

Фоб.высв

=

(Кз

-

Кз

или)

Фоб.высв = Фоб -( В / Коб )

Повышение эфф.использования всей совокупности производственных ресурсов зависит от рациональности использования каждого фактора производства (рабочей силы, основных и оборотных фондов) и наоборот. Это предопределяет наличие взаимосвязи между обобщающими и частными показателями эффективности общественного производства. При этом сумма обратных частных показателей эффективности примененных и потребленных ресурсов равна соответствующему обобщающему показателю эффективности производства:(Т/В) + (Фосн /В)+ (Фоб/ В)=(Т + Фосн + Фоб) /В; (ФОТ/ В) + (ПОК/ В) + (ПП/ В) = (ФОТ + ПОК + ПП) / В.

43-44. Показатели эффективности использования основных и оборотных производственных фондов.

Группы показ-лей использования основных средств:

1. Натуральные. Включают объем продукции в натур. выражении, приходящихся на единицу средств труда. Напр.: Урожайность с/х.

2. Стоимостные.

2.1. Эс/х = Псх/Sсх – продукция/площадь;

2.2. Фондоотдача выходной продукции на единицу среднегодовой стоимости основных производственных фондов Фо = ВВ(ВВП)/ОПФ; Фё=ОПФ/ВВ(ВВП) – фондоёмкость;

2.3. Коэф-нт общей Э-сти инвестиций: Кобщ.Э.инв = ðВВП/И,

К удельных инвестиций = И/ðВВП;

2.4. Показатели потребленных ОС: Ма=П/Фм – машиноотдача; Аа=П/А – амортизация;

Оборотные средства: 1- коэф-нт материалоотдачи(оборачиваемости):

Коб = РП /С¯О, где РП - реализованная продукция, СО –среднегодовые остатки; 2- продолжительность одного оборота: П = Д/Коб, где Д- число календар. дней в периоде; 3- коэф-нт закрепления (обратный Коб):

Кз=С¯О /РП – показ-ет, какое кол-во МОС приходится на ед. реализованной продукции.

Расчёт дополн. вовлеч. ОС (оборотных средств): ðОС = (Кз1 - Кз0)·РП1,

ðОС = (П1-П0)·РП1/Д, где П – продолжительность 1 оборота ОС.

Для выявления степени влияния каждого из названных факторов используются сводные индексы средней фондоотдачи постоянного (фиксир.) состава и структурных сдвигов:

f1Ф1 f0 Ф1

If пост.сотава = __________ : ___________

Ф1 Ф1

f0Ф1 f0 Ф0

If структ. сдв. = __________ : ___________

Ф1 Ф0

При этом всегда выполняется равенство:

If перем = If пост сост * If структ сдв

Приведённые индексы позволяют не только проанализировать динамику фондоотдачи, но и определить абсол. прирост средней фондоотдачи в отчётном периоде по сравнению с базисным периодом, в т. ч. за счёт изменения фондоотдачи в отдельных отраслях и структурных сдвигов в стоимости ОФ. Это определяется как разность м/у делимым и делителем соответствующих индексов. При этом выполняется равенство:

fпер. сост. =f f пост. сост + f структ сдв