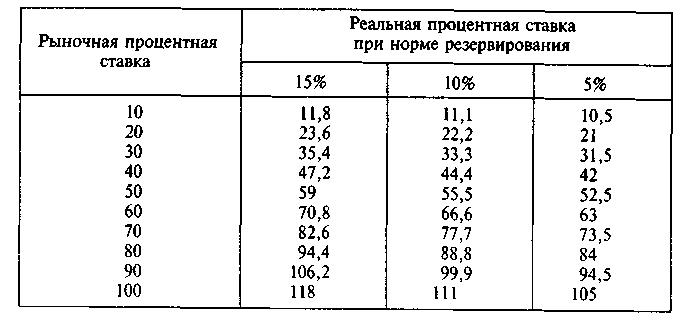

Влияние обязательного резервирования на величину процентных ставок по депозитным операциям

В условиях инфляции реальная стоимость ресурсов будет определяться следующим образом:

![]()

Отсюда

![]()

где τ — уровень инфляции за год, десятичная дробь.

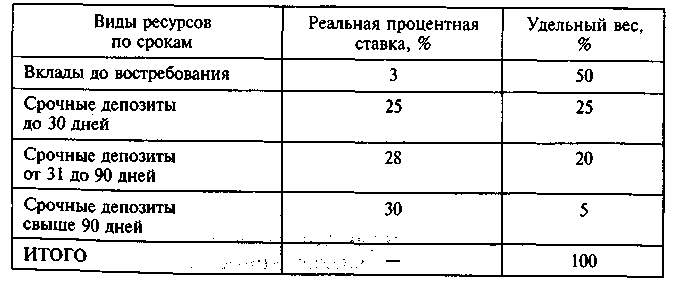

Среднюю реальную процентную ставку можно рассчитать по формуле средней арифметической взвешенной. Например, банк имеет рублевые вклады до востребования и срочные вклады в следующем соотношении (табл. 2).

Таблица 2

Реальная стоимость ресурсов коммерческого банка

Средняя реальная стоимость вкладов будет

3 ∙ 0,5 + 25 ∙ 0,25 + 28 ∙ 0,2 + 30 ∙ 0,05 = 8,85%.

Следующим фактором удорожания ресурсов была отмечена действующая система налогообложения. На себестоимость банковских операций (расходы банка) относят проценты за межбанковский кредит только в пределах учетной ставки ЦБ, увеличенной на три пункта. Процентные платежи сверх этой нормы покрываются за счет прибыли банка, являющейся объектом налогообложения. В этом случае реальная стоимость ресурсов в форме межбанковского кредита может быть определена следующим образом:

В телеграмме Госналогслужбы РФ от 28 июня 1993 г. № ВГ-4-01/92Н, ЦБ РФ от 1 июля 1993 г. № 113-93 установлено, что при исчислении налогооблагаемой базы налога на доходы банков из доходов исключаются начисленные и уплаченные проценты за дебетовое сальдо по корреспондентскому счету коммерческого банка в ЦБ в пределах ставки, устанавливаемой ЦБ РФ, увеличенной на три пункта [14]. Таким образом, издержки по межбанковскому кредиту составят

Средняя реальная стоимость всех ресурсов будет рассчитываться по формуле средней арифметической взвешенной, исходя из реальной цены каждого вида ресурсов и его удельного веса в общем объеме ресурсов, включая собственные бесплатные ресурсы.

1.4. Оценка проводимой банком политики по привлечению денежных средств

Цель анализа депозитных операций — определение соответствия их действующему законодательству и оценка качества привлеченных ресурсов с точки зрения влияния на финансовую устойчивость коммерческого банка. Важным моментом анализа является проверка размещения кредитных ресурсов, образованных с помощью привлеченных депозитов, т.е. должна прослеживаться зависимость между депозитными операциями и операциями по выдаче за счет этих ресурсов ссуд по срокам и суммам. При этом необходимо использовать Инструкцию ЦБ РФ № 17 [5], а также иметь в виду, что значительный прирост срочных депозитов меньше способствует росту доходности операций банка, но повышает уровень ликвидности его баланса. Недостатками работы банка в области депозитных операций является наличие большого удельного веса межбанковских кредитов и краткосрочных депозитов, а также небольшая доля мелких вкладчиков.

Особое место в анализе депозитных операций занимает оценка уровня процентных ставок (платы за депозит). Следует обратить внимание на слишком высокие и слишком низкие процентные ставки платы за депозиты и сравнить их с процентными ставками за выданные на то же время кредиты, выяснить причины завышения и занижения платы за депозиты. При этом необходимо иметь в виду, что низкие процентные ставки не всегда свидетельствуют о надежности банка, а могут быть вызваны большими накладными расходами. В то же время высокие процентные ставки могут указывать на срочную необходимость банка в ресурсах, например для выполнения обязательств перед предыдущими вкладчиками.

Размер процентных ставок, сроки начисления процентов определяются в договорах банка и клиента. Конкретные правила определения процентных ставок по привлеченным вкладам физических и юридических лиц должны регламентироваться в каждом банке его внутренним положением, утвержденным Советом банка. Величина процента, устанавливаемая по вкладам, должна быть реальной, т.е. учитывать уровень процентов по активным операциям и маржу.

Согласно Положению ЦБ РФ о порядке начисления процентов начисление завышенных процентов по вкладам акционерам (участникам) банка является нарушением [8]. В ГК РФ говорится: «Коммерческие банки не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами» [3, ст. 426, ч. I].