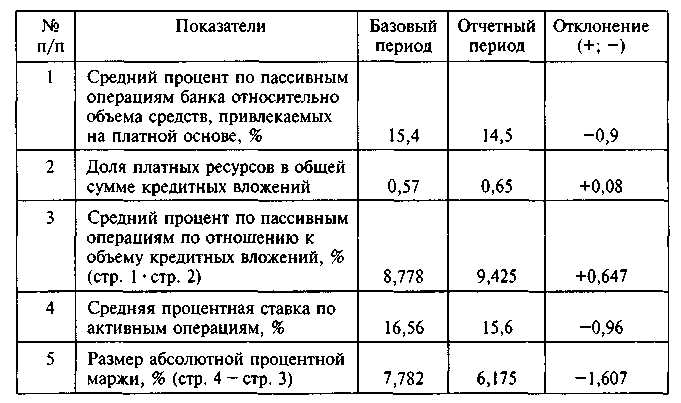

Расчет изменения размера абсолютной процентной маржи

Вывод. Сокращение абсолютной процентной маржи в отчетном периоде по сравнению с базисным произошло на 1,607%. Это было вызвано увеличением доли платных средств в объеме кредитных вложений с 57 до 65%, а также снижением средней процентной ставки по активным операциям банка с 16,56 до 15,6%.

Далее предметом анализа должны быть причины изменения размера процентной маржи с учетом качественного анализа структуры привлекаемых банком ресурсов и осуществляемых кредитных вложений. Необходимо выяснить, за счет каких элементов депозитной базы уменьшился процент по пассивным операциям и за счет чего произошло снижение процента по активным операциям банка.

Политика коммерческого банка в области управления банковскими рисками должна исходить из того, чтобы постоянно увеличивать чистую процентную маржу, так как она предназначена главным образом для покрытия потерь по кредитам, уплаты налогов и выдачи дивидендов. Расчет чистой процентной маржи может быть использован для внутрибанковского контроля и позволяет оценить вклад отдельных подразделений в формирование общей банковской прибыли.

Процентная маржа по кредитному портфелю. Показателем, характеризующим среднюю прибыльность кредитных операций банка, является процентная маржа по кредитному портфелю. Расчет показателя ведется по формуле

Динамика показателя зависит от изменения: процентных ставок по ссудам; стоимости кредитных ресурсов; размера кредитного портфеля; доли платных кредитных ресурсов; неплатежей по назначенным процентам.

Так как кредитные операции — это часть активных операций, приносящих банку доход, то сопоставление данного показателя с чистой процентной маржей позволяет сравнивать прибыльность ссудных операций со средней прибыльностью активов, приносящих доход. Сравнение значения показателя с достаточной процентной маржой позволяет оценить, как фактическая прибыльность кредитных операций отличается от минимально необходимого уровня.

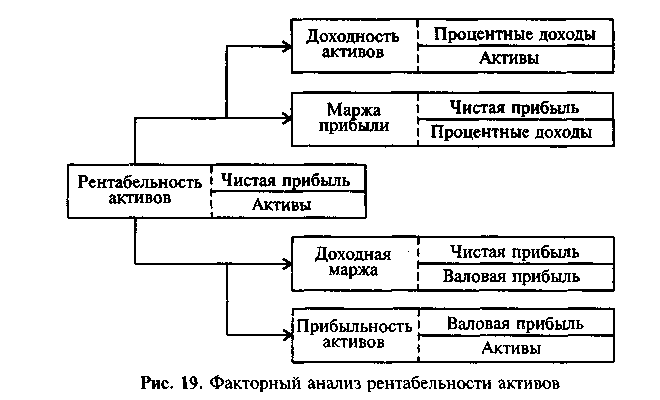

Маржа прибыли, доходная маржа. Показателем, характеризующим стабильный рост и эффективность использования ресурсов банка, является рентабельность активов:

![]()

Используя факторный анализ (последовательное изучение влияния количественных, качественных и структурных факторов), рентабельность активов (рис. 19) можно записать как

Доходная маржа показывает эффективность затрат банка. Доходность активов характеризует способность активов приносить доход. Маржа прибыли позволяет судить о доле прибыли в доходах. Считается, что рентабельность активов на уровне 0,5—1% имеют достаточно надежные, стабильно развивающиеся коммерческие банки.

Чистая операционная маржа. В соответствии с набором показателей рейтинговой системы CAMEL рассмотрим показатель, характеризующий доходность банка. Таковым является чистая операционная (посредническая) маржа, которая рассчитывается по формуле

Финансовые активы — это активы, приносящие доход. Финансовые обязательства — это кредиты, депозиты, ценные бумаги и т.д. Нормативный уровень показателя принимают равным 6,5%.

Данный показатель при анализе рассматривается в динамике и сравнивается со значениями других банков. Превышение нормативного уровня свидетельствует о положительной деятельности банка.