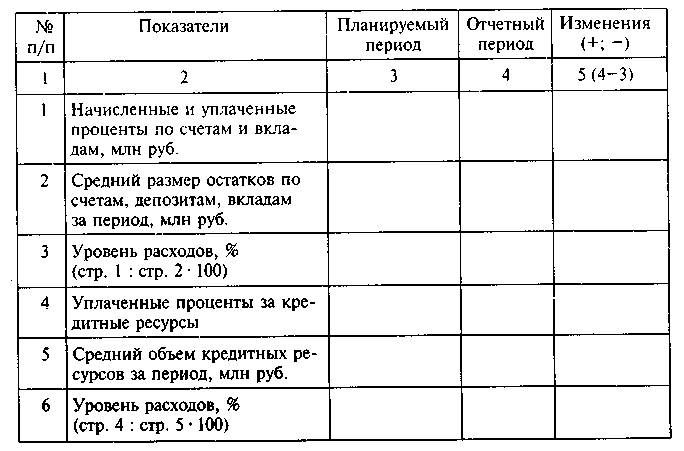

Показатели анализа уровня расходов коммерческого банка

Рост процентных расходов характеризует неблагоприятную ситуацию по привлечению средств, а также ухудшение банковского менеджмента. Сокращению процентных расходов банка способствует улучшение структуры ресурсной базы (например, сокращение доли МБК и увеличение доли расчетных, текущих и других счетов клиентов).

4.3.2. Факторный анализ

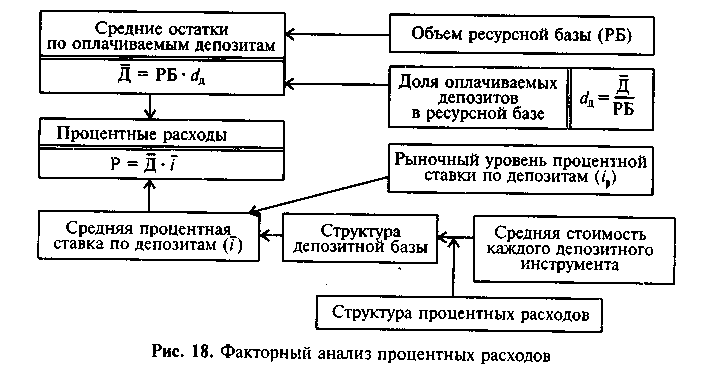

В процессе анализа процентных расходов банка необходимо не только анализировать структуру и динамику элементов затрат, но и выделять основные факторы, влияющие на их изменение. Изучение процентных расходов банка можно представить в виде схемы (рис. 18).

Рассмотрим факторный анализ процентных расходов банка. Величина уплаченных клиентам процентов зависит от изменения суммы остатков средств, хранящихся на счетах, и средней процентной ставки. Количественное влияние этих факторов на отклонение суммы уплаченных клиентам процентов определяется как разница анализируемых показателей. Покажем это на примере.

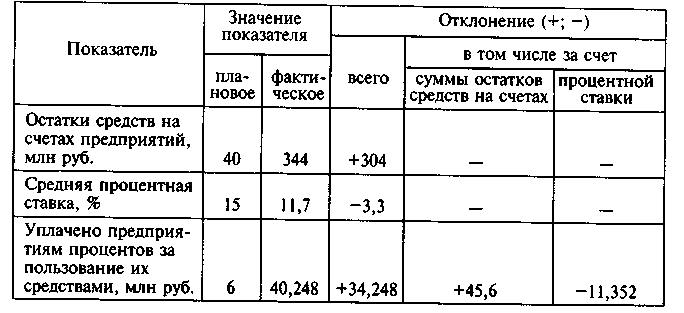

ПРИМЕР 21. Имеются данные об изменении суммы уплаченных процентов (табл. 20).

Таблица 20

Расчет влияния факторов на отклонение от плана величины расходов

Решение. По сумме уплаченных клиентам процентов перерасход составил 34,248 млн руб.:

ΔУП = УПф - УПпл = 40,248 - 6 = +34,248 млн руб.

Рассмотрим влияние факторов на общее изменение суммы уплаченных клиентам процентов.

1. Влияние изменения суммы остатков средств на счетах:

ΔОСУП = (ОСф – ОСпл) ∙ пл = (344 - 40) ∙ 0,15 = +45,6 млн руб.

2. Влияние изменения процентной ставки:

ΔiУП = (ф - пл) ∙ ОСф = (0,117 - 0,15) ∙ 344 = -11,352 млн руб.

3. Баланс факторов:

![]()

Вывод. За счет увеличения остатков средств на счетах было уплачено процентов за пользование ресурсами на 45,6 млн руб. больше, чем по плану, но за счет снижения процентной ставки сумма выплаченных процентов уменьшилась на 11,352 млн руб., что в общем итоге привело к перерасходу уплаченных процентов на сумму 34,248 млн руб. Однако этот перерасход оправдан — он возник в связи со значительным превышением фактических остатков средств клиентов, используемых банком в качестве кредитных ресурсов, над плановой величиной.

Аналогично проводится анализ изменений суммы расходов на уплату процентов за приобретенные кредитные ресурсы у других банков.

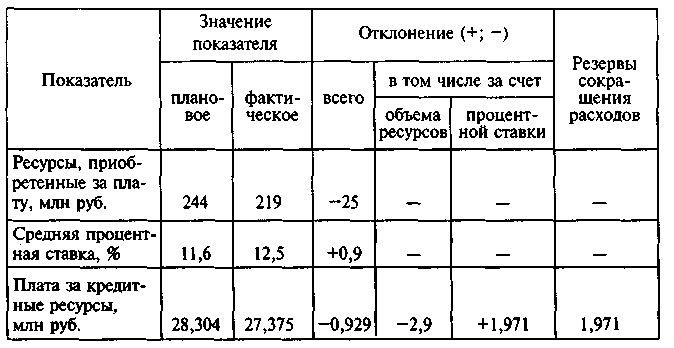

ПРИМЕР 22. Имеются данные об изменении суммы уплаченных процентов (табл. 21).

Таблица 21

Расчет влияния факторов на изменение суммы платы за кредитные ресурсы

Решение. Расчеты показали, что банк сократил плату за кредитные ресурсы на 0,929 млн руб:

ΔПл = Плф - Плпл = 27,375 - 28,304 = -0,929 млн руб.

Рассмотрим влияние факторов на это изменение.

1. Влияние изменения объема ресурсов:

ΔрПл = (Рф - Pпл) пл = (219 - 244) ∙ 0,116 = -2,9 млн руб.

2. Влияние изменения средней процентной ставки:

ΔiПл = (ф - пл) Рф = (0,125 - 0,116) ∙ 219 = +1,971 млн руб.

3. Баланс факторов:

![]()

Вывод. За счет снижения объема ресурсов плата уменьшилась на 2,9 млн руб., но за счет увеличения процентной ставки на 0,9% плата возросла на 1,971 млн руб. В результате банк сэкономил 0,929 млн руб. Однако эта экономия банка не оправдана — она возникла в связи со значительным уменьшением фактического объема ресурсов, приобретаемых за плату, по сравнению с запланированной величиной. Резервы сокращения расходов составили 1,971 млн руб.

Дальнейший анализ процентных расходов должен быть направлен на причины, по которым банк приобрел значительно меньше ресурсов, чем планировал.