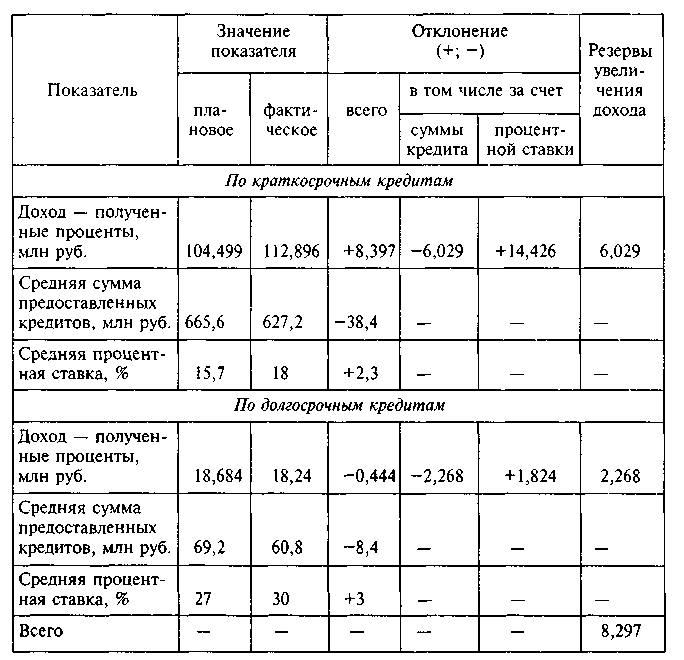

Расчет влияния факторов на отклонение от плана величины доходов

а) Необходимо рассмотреть влияние факторов на изменение дохода по краткосрочным кредитам.

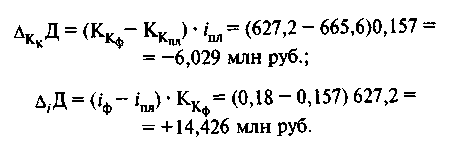

Решение. 1. Общее увеличение доходов составило 8,397 млн руб.:

![]()

2. При этом каждый из факторов повлиял на изменение дохода следующим образом:

3. Баланс факторов:

![]()

б) Необходимо рассмотреть влияние факторов на изменение дохода по долгосрочным кредитам.

Решение. 1. Общее уменьшение доходов составило 4,44 млн руб.:

![]()

2. При этом каждый из факторов повлиял на изменение дохода следующим образом:

3. Баланс факторов:

![]()

Вывод. Расчеты свидетельствуют, что перевыполнение плана по доходам от краткосрочных кредитных вложений в целом составило 8,397 млн руб., в том числе за счет роста процентной ставки на 14,426 млн руб., но из-за сокращения суммы предоставляемых кредитов он уменьшился на 6,029 млн руб. План по доходу предоставленных долгосрочных кредитов не выполнен на 0,444 млн руб., в том числе из-за снижения средней суммы предоставленных кредитов на 2,268 млн руб., которое частично было перекрыто за счет увеличения процентной ставки на 1,824 млн руб. Общая сумма резервов увеличения дохода от кредитных операций составила 8,297 (6,029 + 2,268) млн руб.

4.3. Анализ процентных расколов

4.3.1. Вертикальный и горизонтальный анализ

Процентные расходы имеют значительную долю в суммарных расходах банка (около 70%). Отчасти это оправдано, так как ряд причин, вызывающих рост процентных расходов, носит объективный характер. Однако существуют факторы, которые банк может устранить сам и тем самым уменьшить процентные расходы, что отразится на росте прибыли.

Структурный анализ процентных расходов проводится с целью выявления основных видов затрат банка. При изучении депозитной базы рассматривают затраты на каждый вид расходов и их удельный вес в суммарных процентных расходах.

Вертикальный анализ позволяет оценить относительную значимость процентных расходов в общей сумме процентных расходов банка. С помощью этого анализа можно уменьшить дорогостоящие элементы депозитной базы и увеличить долю средств с относительно низкой стоимостью (табл. 18).

Таблица 18

Элементы затрат депозитной базы

Динамика процентных расходов (горизонтальный анализ) каждого из элементов затрат и причины их роста тщательно анализируются.

Выделим следующие моменты анализа.

1. Вклады граждан являются основным ресурсом банка. Затраты по данному источнику небольшие, поэтому работа банков должна быть направлена на максимальное привлечение средств от граждан в соответствии с нормативом Нп, установленным ЦБ России [4].

2. Затраты по обслуживанию расчетных счетов — самые дешевые, но непредсказуемые элементы затрат. Следовательно, увеличение их доли в ресурсной базе уменьшает процентные расходы. По расчетам специалистов, оптимальный уровень — до 30%.

3. Затраты по срочным депозитам обходятся банкам дороже расчетных счетов и уменьшают доход банка. Однако они более стабильны и позволяют осуществлять кредитование на длительные сроки и под высокие проценты, поэтому увеличение их доли в общей сумме процентных расходов — положительный момент. Рекомендуемый уровень — 50% ресурсной базы.

4. Межбанковский кредит является самым дорогим ресурсом банка, но и самым стабильным. Высокий удельный вес МБК свидетельствует о большой зависимости банка от кредитов других банков, что нельзя считать положительным. Рекомендуемый уровень МБК в ресурсной базе — около 20%.

Не следует забывать, что, как отмечали Кессель, Хомер, Кейнс Дж.М. и другие зарубежные ученые, процентные расходы зависят не только от структуры пассивов, а также от стадии процентного цикла (см. рис. 4).

В анализе деятельности коммерческого банка используют показатели, оценивающие уровень расходов (табл. 19).

Таблица 19