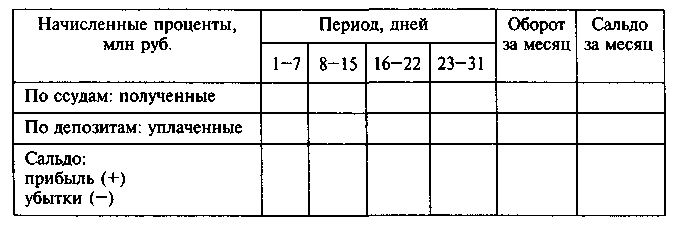

Позиции доходности операций коммерческого банка

Позиция доходности предусматривает сопоставление полученных и уплаченных процентов. Полученные за месяц результаты анализируются, и принимаются соответствующие решения о возможности внесения изменений. Позицию доходности составляют и по ожидаемым результатам, что дает возможность предвидеть процентную прибыль банка.

4.2. Анализ процентных доходов

4.2.1. Вертикальный и горизонтальный анализ

Необходимость анализа процентных доходов трудно переоценить: от его результатов во многом зависят конкурентоспособность и место банка на финансовом рынке.

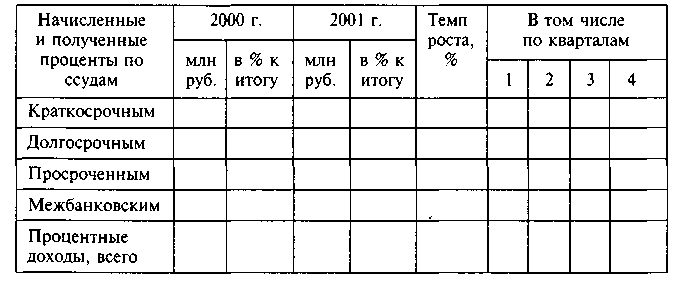

Анализ процентных доходов начинают с изучения их структуры и динамики (табл. 14).

Таблица 14.

Анализ процентных доходов коммерческого банка

Вертикальный анализ (анализ структуры) дает представления об источниках получения процентных доходов. Динамика (горизонтальный анализ) позволяет оценить, за счет каких источников растут процентные доходы.

По результатам анализа процентных доходов обращают внимание на следующие моменты.

1. В условиях инфляции рост полученных процентных сумм по краткосрочным ссудам по сравнению с долгосрочными можно расценивать положительно, так как только краткосрочные вложения в этом случае могут быть эффективными и опережают скорость обесценивания рубля.

2. Несмотря на то что долгосрочные ссуды подвержены инфляции, полностью от них отказываться нельзя, в будущем они могут принести большие доходы. Оптимальная их доля в общем объеме процентных доходов, по мнению специалистов, не должна превышать 15% для банков, не занимающихся инвестиционной деятельностью.

3. Удельный вес поступлений по просроченным ссудам в общем объеме процентных денег не должен превышать 2—3%. В противном случае можно говорить о неудовлетворительном состоянии качества кредитного портфеля банка и угрозе его ликвидности.

4. Рост доходов от МБК указывает на специализацию банка. Отметим, что межбанковские ссуды — стабильный источник поступления процентных денег, но менее доходный, чем краткосрочные ссуды.

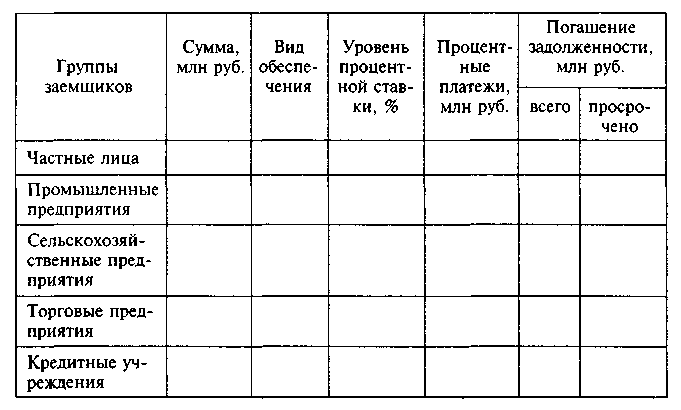

Для анализа процентных доходов целесообразно классифицировать предоставленные ссуды по группам заемщиков (табл. 15).

Таблица 15

Анализ процентных доходов по группам заемщиков в 2000 г.

Анализ табл. 15 позволяет изучить полученные процентные доходы от отдельных групп заемщиков банка и выделить наиболее рискованные из них. Банк должен сосредоточить внимание на наиболее доходных кредитах, но не в ущерб ликвидности баланса. Поэтому при расчете доходности всех кредитных операций банк может ориентироваться на уровень 12%, принятый в американской практике.

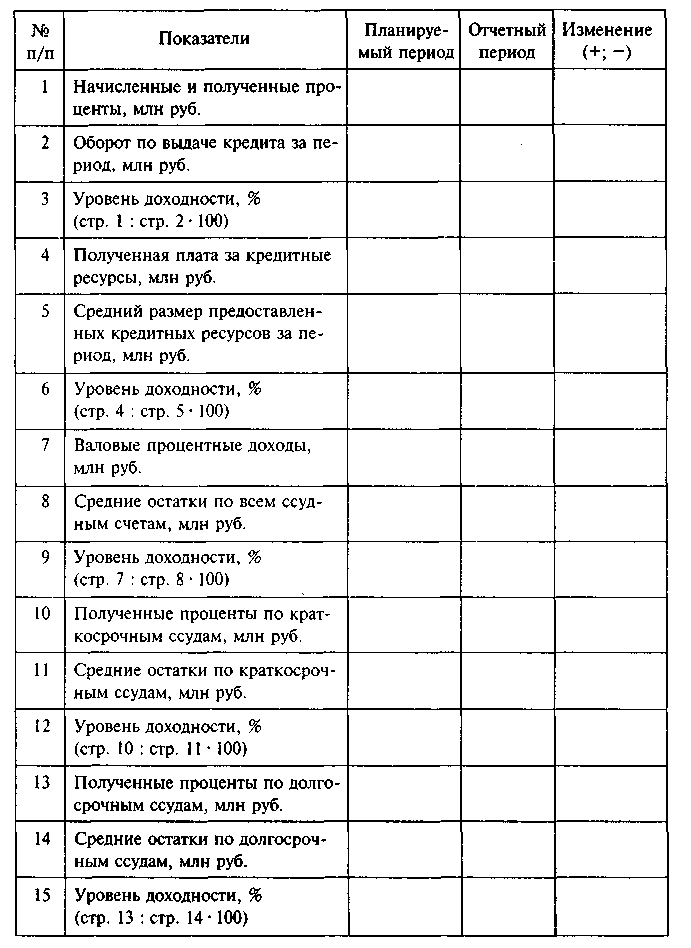

При анализе деятельности коммерческого банка используют показатели, оценивающие уровень доходности (табл. 16).

Таблица 16

Показатели доходности коммерческого банка

Динамика показателей, представленных в табл. 16, дает возможность определить, за счет каких ссудных операций растут процентные доходы.

4.2.2. Факторный анализ

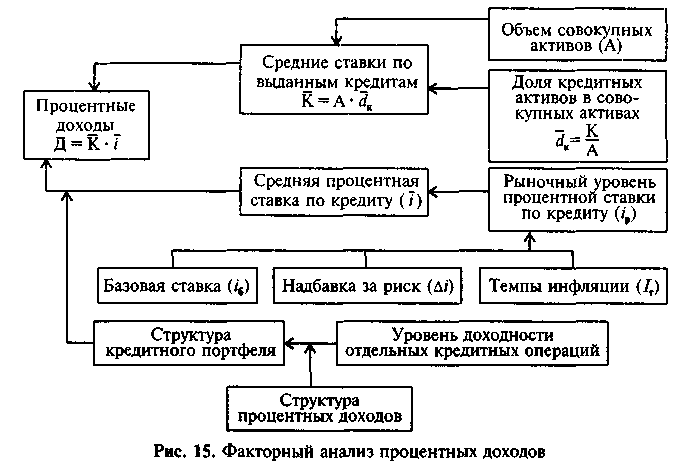

Анализ факторов, влияющих на изменение процентных доходов, можно представить в виде следующей схемы (рис. 15).

Согласно схеме факторного анализа доходных процентов имеем

![]()

Прирост процентных доходов составит

![]()

где Д1 — доходы отчетного периода; Д0 — доходы базисного (планового) периода.

Используя методы математического анализа, представим изменение дохода (ΔД) в виде модели изолированного влияния факторов:

![]()

где К0 ∙ Δi — влияние изменения процентной ставки; i0 ∙ ΔК — влияние изменения объема кредитов; ΔК ∙ Δi — неразложенный остаток, который возникает при однонаправленной динамике факторов (кроссвариация).

Преобразуем формулу (4.7):

![]()

где ΔК/К0 = ТпрК — темп прироста объема кредитов; Δi/i0 = Тпрi — темп прироста процентной ставки;

![]()

где (ТпрК ∙ K0) (Тпрi ∙ i0) - кроссвариация.

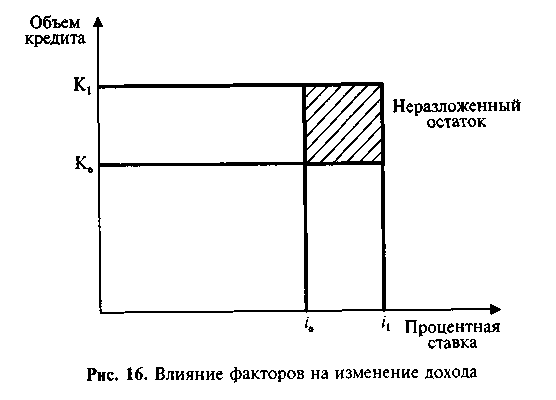

Влияние факторов на результативный показатель можно представить графически (рис. 16).

В связи с существованием «неразложенного остатка» встает проблема его разложения. К сожалению, данная проблема до сих пор является дискуссионной. Возможны следующие подходы к решению этой проблемы.

Вариант 1. Прирост процентных доходов определяют с помощью усредненных величин:

![]()

где — средний объем кредита; — средняя процентная ставка.

Вариант 2. Прирост процентных доходов определяют с помощью экономических методов (например, элиминирования):

![]()

Рассмотрим методы расчета прироста процентного дохода по факторам на конкретном примере.

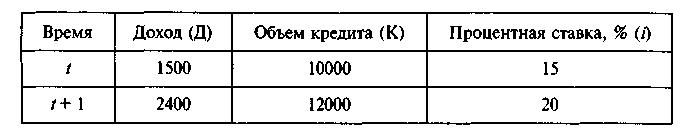

ПРИМЕР 19. Имеются следующие данные об изменении процентных доходов банка (цифры условные, тыс. руб.)

Рассчитать изменение процентных доходов всего и за счет факторов. Сделать выводы.

Решение. 1. Найдем изменение показателей:

ΔД = 2400 - 1500 = 900 тыс. руб.;

ΔК = 12000 - 10000 = 2000 тыс. руб.;

Δi = 0,20 - 0,15 = 0,05 (5%).

Кроссвариация равна

Δi ∙ ΔК = 2000 ∙ 0,05 = 100 тыс. руб.

Рассмотрим соотношение дохода, процентной ставки и объема кредита, представленное на рис. 17.

2. Рассчитаем прирост процентных доходов по формуле (4.7) или (4.8):

![]()

Нераспределенный остаток составляет 100 тыс. руб. Встает вопрос: куда отнести кроссвариацию: на влияние процентной ставки или на объем кредита?

Рассмотрим вариант с усредненными данными (см. (4.9)):

Полученные данные свидетельствуют о том, что кроссвариация была разложена поровну на оба фактора.

Рассмотрим вариант с дифференцированными данными (см. (4.10)):

![]()

По варианту с дифференцированными данными кроссвариация была полностью отнесена на качественный показатель (изменение процентной ставки).

Какой же вариант расчета больше отражает действительные события? Недостатком первого варианта является использование в расчетах усредненных (абстрактных) величин. Они лишь в общих чертах характеризуют происходящие события, но, как показывает практика, непригодны для отражения реальных процессов.

Использование дифференцированных данных позволяет учитывать различную природу количественных и качественных показателей. Данный прием полностью согласуется с теорией экономических индексов и успешно используется в исследованиях.

Однако следует иметь в виду, что в хозяйственной практике часто приходится пользоваться информацией с усредненными данными. Ошибки в использовании таких величин будут тем больше, чем больше вариация и степень обобщения исходных данных. Чем меньше вариация факторов, тем больше значения усредненных величин приближаются к исходным, дифференцированным данным. В предельном случае ошибок не будет совсем. Кроме того, при применении годовых усредненных величин ошибки оказываются более значительными, чем при использовании квартальных и месячных величин.

С помощью рис. 15 можно определить влияние факторов на сумму отклонений от бизнес-плана по процентным доходам, а также резервы возможного их увеличения с помощью метода разложения прироста результативного показателя по факторам. На величину доходов по полученным процентам за предоставленный кредит, как уже отмечалось, влияют изменение средней суммы кредита и изменение средней процентной ставки.

Количественное влияние этих факторов на изменение величины дохода рассмотрим на примере.

ПРИМЕР 20. Имеются данные об изменении суммы доходов банка (табл. 17).

Таблица 17