1.3. Депозитный процент

Эффективным инструментом в области привлечения депозитов является депозитный процент.

Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вкладов. Политика дерегулирования сняла ограничения, и теперь банки могут устанавливать конкурентоспособные процентные ставки.

Уплата банком процентов по депозитным операциям — основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой — вынужден поддерживать такой уровень ставки процента по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительные сроки, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств от населения коммерческими банками не беспредельно.

В целях обеспечения устойчивости кредитных организаций ЦБ РФ установлен обязательный норматив Н11 — максимальный размер привлеченных денежных вкладов (депозитов) населения: процентное соотношение общей суммы денежных вкладов (депозитов) населения и величины собственных средств (капитала) банка. Максимально допустимое значение норматива Н11 100% [4].

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций. Для этого необходимо:

установить приемлемый процент по вкладам (депозитам);

изучить динамику процентной ставки по привлеченным ресурсам;

рассчитать реальную стоимость ресурсов в условиях инфляции;

проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

1.3.1. Нормативные акты, регулирующие депозитные операции

В соответствии с Положением о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета (Положение ЦБ РФ от 26 июня 1998 г. № 39-П) для начисления процентов по счетам в аналитическом учете в учреждениях банков открываются отдельные лицевые счета по каждому владельцу депозитного счета: по срокам хранения и размеру процентных ставок [8].

Вкладные (депозитные) операции кредитных организаций и их отношения с вкладчиками при данных операциях регулируются Гражданским кодексом Российской Федерации: ст. 834—844 (глава 44), ст. 845-860 (глава 45), ст. 395, 809 и 818 ч. 2. Депозитные договоры между банком и вкладчиком должны соответствовать требованиям ст. 426 ч. 1 ГК РФ [3]. Согласно указанным статьям ГК РФ банк должен выплачивать вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплатить проценты в размере, существующем в месте жительства заимодавца, а если заимодавцем является юридическое лицо — в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (ст. 395 ГК РФ). Согласно пп. 51—52 Постановления Пленума Верховного суда РФ и Высшего арбитражного суда РФ от 1 июля 1996 г. № 6/8 в отношениях между организациями и гражданами РФ подлежат уплате проценты в размере учетной ставки ЦБ (ставки рефинансирования). Если денежное обязательство выражено в иностранной валюте, размер процентов определяется на основании публикаций в официальной печати о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемого в месте нахождения кредитора. При отсутствии таких публикаций размер процентов устанавливается на основании справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им ставку по краткосрочным валютным кредитам. В дополнительных условиях к договору могут быть предусмотрены корректировки платы за пользование денежными средствами в связи с изменением процентных ставок по кредитам Банка России, а также изменения, не противоречащие банковскому законодательству.

Вопросам осуществления банками операций по привлечению денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок) в Федеральном законе «О банках и банковской деятельности» посвящены ст 29 30, 36 и 37 [1].

Процентные ставки по вкладам (депозитам) устанавливают кредитные организации по соглашению с клиентами с учетом требований ГК РФ. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по вкладам (депозитам) и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных Федеральным законом «О банках и банковской деятельности» [1] или договором с клиентом. Положением ЦБ РФ о порядке исчисления процентов установлено, что доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов клиентов банков проценты начисляются до дня фактического закрытия счета [8, пп. 3.3, 3.5, 3.7].

Процентная ставка, отражаемая в договорах и складывающаяся на рынке, называется рыночной ценой ресурсов. Согласно Положению о порядке начисления процентов там, где обработка учетной информации ведется на вычислительных машинах, она осуществляется программным путем с использованием процентных чисел (см. п. 2.1) [8].

В настоящее время российские банки готовят информацию по начисленным процентам для подготовки общей финансовой отчетности в соответствии с Инструкцией ЦБ РФ № 17 [5]. Для начисления процентов используют следующие показатели:

а) средние остатки ресурсов банка, исчисляемые за соответствующий период по формуле средней хронологической:

![]()

где а1, аn — остатки ресурсов банка на начало и конец периода; а2, a3...an-1 — остатки ресурсов на промежуточные даты внутри периода; n — число дней в периоде.

Замечание. Остатки ресурсов за нерабочие дни берутся в той же сумме, что и за предыдущий рабочий день.

б) процентная ставка (норма процента), характеризующая среднюю рыночную годовую цену ресурсов, рассчитывается по формуле

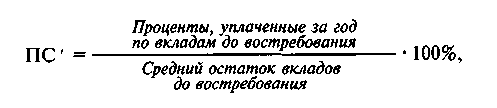

в) процентная ставка по вкладам до востребования рассчитывается по формуле

а по срочным депозитам — по формуле

Согласно ГК РФ (ч. 2 ст. 839) проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего ее возврату вкладчику, либо ее списание со счета вкладчика по иным основаниям [3].

Расчет средней рыночной цены ресурсов и отдельных ее видов позволяет выявить динамику цены. Рост процентной ставки свидетельствует об удорожании, а падение — об удешевлении ресурсов в отчетном периоде по сравнению с предыдущим. При этом важным элементом анализа является определение отклонений цены по отдельным видам ресурсов от средней. Этот расчет предоставляет возможность установить самый дорогой для банка вид ресурсов.