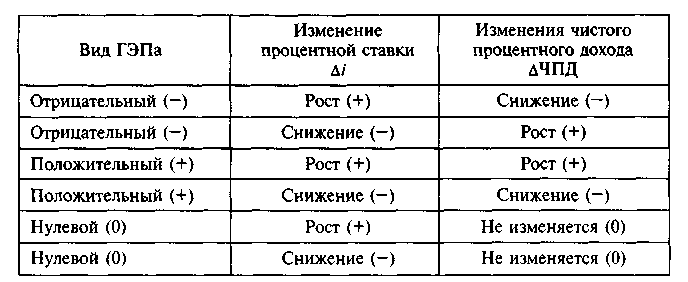

Варианты изменения чистого процентного дохода

Рассмотрим воздействие чувствительности процентной ставки на эффективность работы банка на примере.

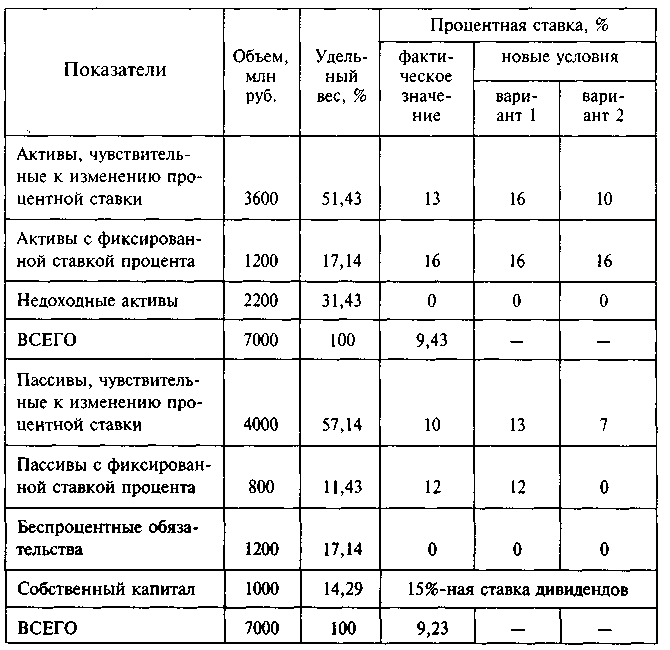

ПРИМЕР 16. Имеются следующие показатели работы банка (цифры условные):

Средневзвешенная прибыль банка составляет 9,43%, а средневзвешенные издержки — 9,23%, следовательно, банк имеет определенную процентную прибыль.

Решение. Рассчитаем основные финансовые показатели процентной политики банка.

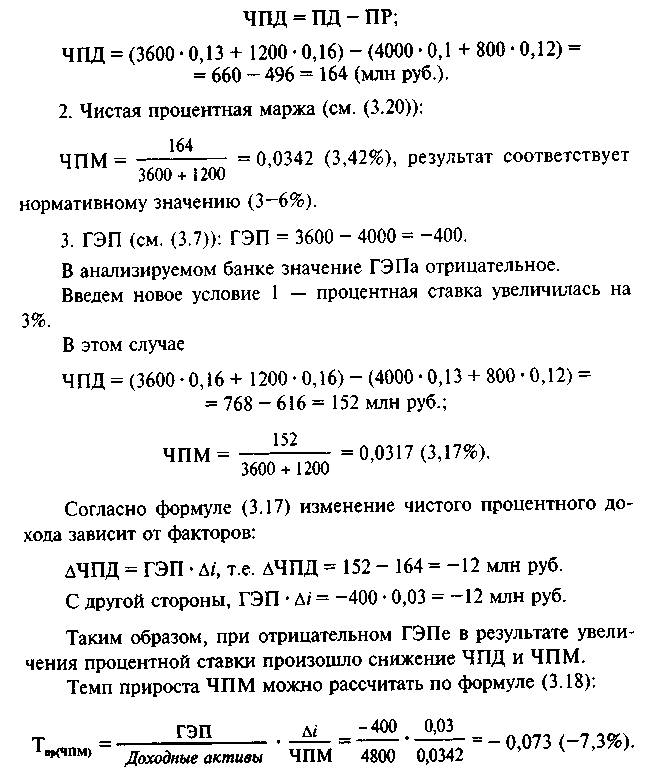

1. Чистый процентный доход (процентная прибыль) (см. (3.16)):

Следовательно, ЧПМ в результате увеличения ставки процентов снизилась на 7,3%.

В данной ситуации банку необходимо сделать корректировку баланса, связанную с изменением процентной ставки.

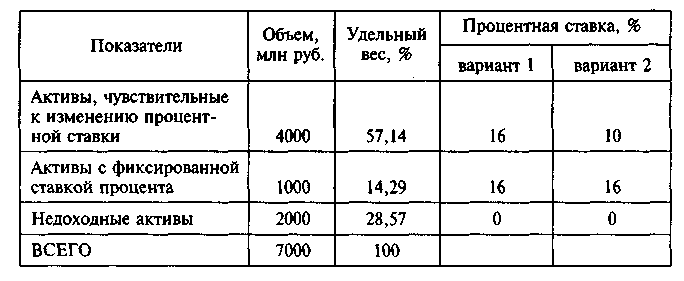

Были внесены следующие изменения в баланс банка:

Вывод. В результате снижения процентной ставки изменения ЧПД и ЧПМ не произошло. Это получилось за счет корректировки баланса и установления нулевого ГЭП (ГЭП = 4000 - 4000 = 0).

Таким образом, ГЭП-анализ позволяет банкам минимизировать процентный риск. Однако данный подход является упрощенной формой зависимости чистого процентного дохода банка от рассмотренных факторов. В действительности банкам приходится учитывать достаточно большое количество факторов, влияющих на уменьшение процентного риска, а следовательно, и на увеличение доходов.

В уравнении (3.17) важно различать ожидаемые и неожидаемые изменения ставок процента, так как они могут повлиять на ожидаемые и неожидаемые изменения чистого процентного дохода. Фактическое изменение ЧПД будет соответствовать ожидаемому, если изменение процентных ставок будет соответствовать прогнозируемому.

Например, рост ставки ожидался на 5 пунктов, а реально она выросла на 7. Если банк имеет положительный ГЭП, то он получит дополнительный доход от неожиданного увеличения ставки процента. Если банк имеет отрицательный ГЭП, то его доход снизится, что является следствием плохого управления процентным риском, которое в конечном итоге может привести к проблемам с ликвидностью и платежеспособностью банка.

3.5. Страхование процентного риска

На практике банки используют различные методы страхования процентного риска:

п

рогнозирование

уровня процентных ставок, основанное

на качественном анализе ситуаций;

рогнозирование

уровня процентных ставок, основанное

на качественном анализе ситуаций;управление активами;

управление пассивами; (см. п. 3.3)

управление соотношением активы/пассивы;

хеджирование;

финансовое конструирование.

Хеджирование — форма страхования финансовых операций. Банк прибегает к хеджированию в том случае, когда стремится избежать потерь на процентных операциях. Для этого он подбирает балансирующую позицию, способную уравновесить потери. При ожидаемом изменении процента затраты на хеджирование покроются будущей дополнительной прибылью. При неблагоприятной ситуации прибыль банка окажется в результате хеджирования фиксированной величиной благодаря подобранной по срокам погашения позиции.

Банки хеджируют как отдельные позиции активов, пассивов, так и весь баланс банка. Защита отдельных позиций баланса называется микрохеджированием, а всего баланса — макрохеджированием.

Хеджирование производится двумя методами:

1. Естественным, когда в рамках балансовых позиций осуществляется подбор к определенному активу пассива с идентичным сроком погашения.

Если портфель согласуется по длительности:

![]()

где Т — период планирования; Да, Дп — длительность активов (пассивов), то он защищен от любых изменений процентных ставок, даже если изменение ставок для активов и пассивов неодинаково по величине и направлению (см. анализ уравнения (3.28)).

2. Синтетическим.

Во-первых, на основе внебалансовых видов деятельности производится обмен плавающих процентных платежей по выданным банком ссудам на финансированные платежи (процентные свопы).

Если установлены плавающие ставки по активам и пассивам, то банк должен учесть следующее:

а) при ожидании роста процентных ставок сумма активов может быть больше суммы привлекаемых пассивов;

б) при ожидании падения ставок сумма привлекаемых пассивов может быть больше суммы активов.

Во-вторых, заключаются соглашения, защищающие банк от выхода процентных ставок за заранее определенный верхний или нижний предел (процентные «потолки» или «полы»).

Синтетический метод хеджирования основан на технике финансового конструирования, имеющего цель создание таких активов и пассивов, которые делали бы возможным комбинации прибыльности и рискованности, недостижимые в других случаях [33]. Следует отметить, что банки не только используют инструменты финансового конструирования для хеджирования (ограничения рисков), но и торгуют инструментами, чтобы увеличить свои доходы.

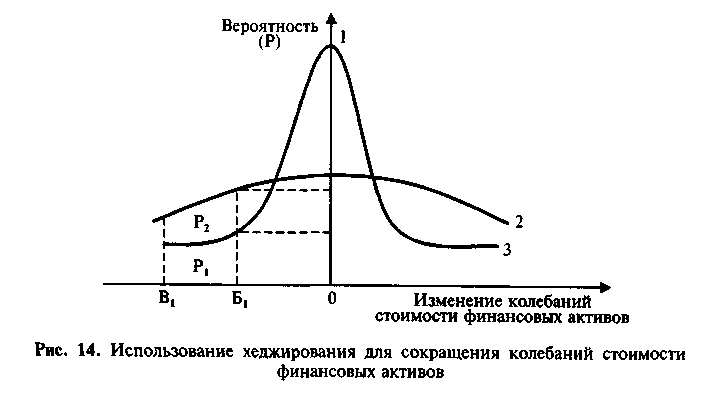

Хеджирование — инструмент стабилизации ценности финансовых активов. Рассмотрим графическое изображение использования хеджирования для сокращения колебаний стоимости финансовых активов (рис. 14).

Положение линии 1 характеризует распределение стоимости финансовых активов в результате хеджирования. Если показатель дисперсии (колебаний стоимости активов) невысок, то кривая получается более крутой. Положение линии 2 показывает распределение стоимости финансовых активов без хеджирования. Дисперсия высока, следовательно, соответствующая кривая будет более пологой. Положение линии 3 (совпадение с осью абсцисс) — вариант совершенного хеджирования, т.е. при любых неожиданных изменениях процента стоимость активов останется неизменной.

На рис. 14 представлена ситуация сокращения потенциальных потерь банка в случае неблагоприятных обстоятельств.

Рассмотрим участок Б1B1 на котором банк испытывает финансовые затруднения. При отсутствии хеджирования вероятность того, что банк будет находиться в данном состоянии, равна Р2. Хеджирование повышает уровень безопасности: вероятность финансовых трудностей банка равна Р1, где P1 < Р2.

На основе финансового закона (ценность банка равна сегодняшней ценности будущего потока денежных средств) можно заключить, что результатом хеджирования должно быть увеличение потока наличности за счет оптимизации будущих вложений и сокращения издержек. Если будущую ценность при погашении ссуды можно рассчитать по формуле S = Р ∙ (1 + i)n, то текущую ценность ссуды, дисконтированную под i процентов, можно вычислить следующим образом: Р = S ∙ (1 + i)-n.

Приведем расчеты на конкретном примере.

ПРИМЕР 17. Заем в 500 тыс. руб. предполагает приток средств за год 50 тыс. руб. Процентная ставка дисконтирования равна 15% годовых.

Рассчитайте рыночную ценность актива.

Решение. 1. Будущая ценность, или ценность при погашении ссуды при i = 10%, равна

500 ∙ (1 + 0,1)1 = 550 тыс. руб.

2. Текущая ценность ссуды, дисконтированная под 15%, составит

![]()

Вывод. Ссуда уменьшает капитал на 21,74 тыс. руб. из-за того, что рыночный процент выше ссудного на 5%.

Далее предположим, что средства ссуды были получены через годовой депозитный сертификат под 9% годовых, разница в ставках составила 1% (10%-9%). Тогда будущая цена депозитного сертификата равна

500 ∙ (1 + 0,09) = 545 тыс. руб.

Если процент по депозитному сертификату увеличить, как и процент по ссуде, на 5%, то его текущая ценность составит

![]()

Отсюда можно сделать вывод, что при одинаковом изменении процентных ставок (Δi = Δiа = Δiп) абсолютная ценность активов (Ца) изменяется больше, чем ценность пассивов (Цп).

В рассмотренном примере ни для актива, ни для пассива не было риска переоценки, поэтому чистая ценность равна

Ц = Ца - Цп = 478,26 - 478,07 = 0,19 тыс. руб.

Если длительности активов (Да) и пассивов (Дп) не равны, то чистый поток средств трудно предсказать.

Проведем анализ сопоставления потока средств и длительности активов и пассивов, который позволит дать количественную оценку процентного риска.

Предположим, что текущая ценность равна Ц, тогда ожидаемая ценность с фиксированными платежами в период времени t будет равна

Цt = Ц (1 + i)T. (3.22)

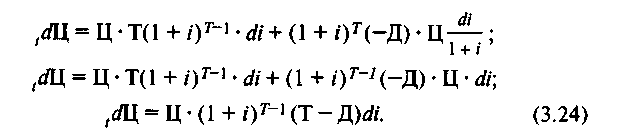

Рассчитаем дифференциал функции Цt из равенства (3.22):

tdЦ = Ц ∙ Т(1 + i)T-1 ∙ di + (1 + i) TdЦ.

Учитывая, что длительность погашения (дюрация) — приблизительная мера эластичности процента при определенном изменении рыночной стоимости — равна

![]()

а связь между Ц и i обратная (см. (3.13)), изменение чистой ценности составит

![]()

тогда

В связи с тем, что изменение чистой ценности в момент времени t (tdЦ) есть изменение ценности активов (tdЦ а) минус изменение пассивов (tdЦ п),

![]()

В соответствии с формулой (3.25) имеем скорректированные по длительности будущие ценности активов и пассивов, умноженные на изменение процентной ставки (di):

где Ца(п) — текущая ценность активов (стоимость пассивов); ia(п) — процентная ставка по активным (пассивным) операциям; Да(п) — длительность погашения активов (пассивов).

После преобразований формул (3.24)-(3.27) получаем формулу расчета изменения ценности банка за период планирования Т, которое было вызвано последовательными изменениями ставки процента di:

![]()

Таким образом, изменения ценности банка за период планирования (7) есть разница скорректированных по длительности будущих ценностей активов и пассивов, умноженная на изменение процентной ставки.

Уравнение (3.28) может быть использовано для предсказания потоков средств, чувствительных к колебаниям процентной ставки. Оно адекватно описывает результаты анализа источников и использования финансовых ресурсов при условии, если связь между ними линейная. Если связь нелинейная, то по формуле (3.28) результаты исследований будут оцениваться приблизительно. Это связано с оценкой приращения процентной ставки (di).

Анализируя уравнение (3.28), можно сделать следующие выводы:

1) tdЦ = 0, если Да = Дп = Т, т.е. дюрация активов и пассивов совпадает с периодом планирования;

2) tdЦ = 0, если di = 0, т.е. процентные ставки за период планирования не изменяются;

3) банку важно минимизировать не только разрыв в сроках, но и в суммах привлекаемых пассивов и финансируемых активов.

Рассмотрим вышеприведенные выводы на конкретном примере.

ПРИМЕР 18. Исходная ценность активов составляет 50 млрд руб. Длительность погашения активов — год, ставка определена в 25% годовых. Депозиты приняты банком на 3 месяца в сумме 25 млрд руб. по ставке 20% годовых и на 6 месяцев в сумме 25 млрд руб. по ставке 23% годовых.

Рассчитайте изменение чистого потока средств на конец года.

Решение. Имеем следующие данные:

Ца= 50 млрд руб.;

iа = 25%;

Да = 1 год;

Цп = 25 + 25 = 50 млрд руб.

1. Рассчитываем iп по средней арифметической взвешенной:

![]()

2. Рассчитываем Дп по средней арифметической взвешенной:

![]()

где 0,25 и 0,5 — соответственно 3 и 6 месяцев; Т (период планирования) равен 1 году.

3. По формуле (3.28) определяем изменение чистого потока средств на конец года:

![]()

Так как Да= Т = 1, то, следовательно, активы не оказывают влияние на издержки переоценки:

![]()

Кроме того, при увеличении ставки процента на единицу (di = 0,01) чистое изменение ценности составит tdЦ = - 0,3125 млрд руб.

Данный результат свидетельствует о том, что пассивы подвергаются переоценке до конца года (Дп = 0,375 года). Это и является источником процентного риска.

Используя формулу (3.14), можно рассчитать степень процентного pиска банка:

![]()

Отсюда интегральный показатель различия (см. (3.15)) равен Кi = 1/0,375 = 2,67, что значительно выше максимально допустимого значения (1,25) и свидетельствует о значительном процентном риске.

Как отмечалось ранее, с помощью макрохеджирования можно провести подгонку длительности портфелей активов и пассивов по всей совокупности позиций баланса. Однако, учитывая уравнение (3.28), можно заключить, что макрохеджирование возможно также, если чистая ценность (разница между ценностью активов и пассивов) равна нулю. Судя по уравнению (3.25), для достижения желаемого равновесия банк должен прежде всего обладать чувствительностью к активам, т.е. иметь отрицательный ГЭП, а переоценка активов должна предшествовать переоценке пассивов. Политика хеджирования подравнивает чувствительность так, чтобы рыночная стоимость капитала не менялась, когда меняются процентные ставки. Отсюда

![]()

Это значит, что если банк желает иметь положительной рыночную стоимость капитала (К), то средняя длительность его активов должна быть меньше, чем средняя длительность пассивов.

В заключение отметим, что результат управления процентным риском будет положительным, если при хеджировании кроме рассмотренных методов использовать процентные фьючерсы, свопы, опционы, «потолки» и «полы».