Управление активами и пассивами

Переход от положительного ГЭПа к отрицательному, когда кривая дохода находится в точке перегиба, требует гибкого баланса. Основная задача банка в данной ситуации — выгодно использовать изменения ставки процента. Банк, не желающий играть на изменениях процентных ставок, может снизить процентный риск, приводя ГЭП к нулевому значению.

Таким образом, целью управления активами и пассивами является максимизация процентного дохода при данном уровне риска или, наоборот, минимизация риска при заданном уровне процентного дохода.

Консультант в области банковского менеджмента Д. Кэйтс утверждает, что «идеальное положение банка — это быть в состоянии потенциальной разбалансированности, с тем, однако, чтобы эта разбалансированность была сознательной и в большей степени соответствовала динамике процентной ставки» [31]. Данное утверждение справедливо для крупных банков с хорошо поставленным прогнозированием ситуаций развития рынка, в противном случае банк может потерпеть при разбалансированности большие убытки. Другой известный банковский аналитик П. Нэдлер подчеркивает значение гибкости и сбалансированности банков следующей аналогией: «Когда я пересекаю океан, я не беспокоюсь о глубине, пока я на поверхности» [32]. Суть утверждения состоит в том, что банкам не следует беспокоиться о ставках до тех пор, пока плавающие ставки по их активам и пассивам изменяются согласованно. Это особенно актуально для небольших банков, ресурсы которых не позволяют им играть в управление ГЭПом и они, как правило, выбирают стратегию, направленную на поддержание нулевого ГЭПа.

3.4. ГЭП-анализ

3.4.1. ГЭП-анализ структуры и сроков платежей по активам и пассивам

Об уровне процентного риска позволяет судить ГЭП-анализ. Однако при его проведении следует обратить внимание на некоторые вопросы:

1) для определения направления процентных ставок на перспективу необходимо использовать современные статистические методы прогнозирования;

2) точно рассчитать уровень процентных ставок не представляется возможным. Поэтому необходимо использовать вариантный метод анализа;

3) ГЭП не учитывает времени движения денежных потоков для активных и пассивных операций. Следовательно, ГЭП-анализ и анализ длительности рекомендуется применять комплексно.

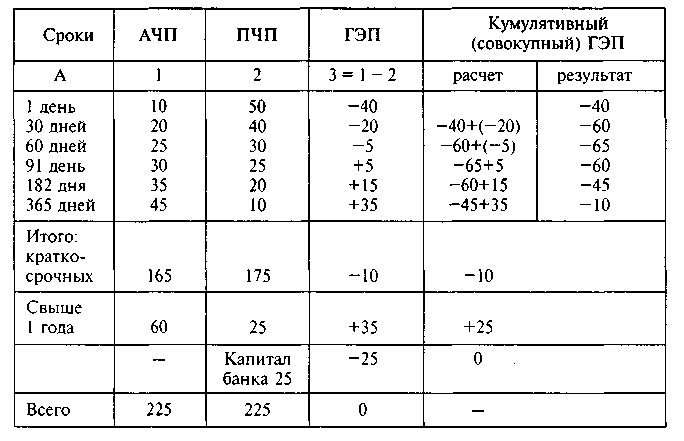

Проведем анализ структуры и сроков платежей по активам и пассивам с помощью измерения ГЭПа. Пусть имеются следующие данные баланса банка (табл. 11).

Таблица 11

Анализ актива и пассива по срокам (цифры условные, млрд руб.)

В целом работу банка можно оценить как стабильную. Однако если исследовать структуру платежей за отдельные периоды времени, то можно выявить некоторые негативные моменты в работе банка. За год различия в объемах активов и пассивов незначительны. Банк имеет отрицательный ГЭП, равный 10 млрд руб.

В течение года совокупный отрицательный ГЭП колеблется от 10 до 65 млрд руб., а это есть оценка потенциального оттока средств на следующий период времени. Максимальные значения ГЭПа имеют место для сроков погашения обязательств в 30 дней (60 млрд руб.), 60 дней (65 млрд руб.), 91 день (60 млрд руб.). Для однодневных обязательств ГЭП, равный 40 млрд руб., представляет серьезную угрозу для резервов банка. Таким образом, при детальном рассмотрении структуры баланса банка его деятельность нельзя назвать стабильной.

В банковской практике для измерения степени процентного риска, связанного с проведением активных и пассивных операций, американские экономисты применяют следующие показатели:

а) степень процентного риска:

![]()

где а, п — активы (пассивы), взвешенные по срокам:

![]()

где ДСi — поток денежных средств до уплаты или получения; Дi — промежутки времени.

Средняя длительность — это средний срок, необходимый для получения обратно изначальной стоимости;

б) интегральный показатель различия в сроках привлечения и размещения средств банка:

![]()

Максимально допустимое значение равно 1,75, оптимальное — 1,25;

в) индекс чистого капитала (NCR) позволяет выявить проблемные банки с точки зрения измерения риска:

![]()

Минимально допустимое значение равно 2,74%. Рассчитаем степень риска для краткосрочных операций по данным, приведенным в табл. 11:

![]()

интегральный показатель различия Кt = = 2,09, что значительно выше максимально допустимого значения.

Можно сделать вывод: процентный риск банка велик.

3.4.2. ГЭП-анализ изменения чистого процентного дохода

Модель ГЭПа используется для снижения процентного риска с помощью управления чистым процентным доходом. Данный метод применяется для коротких промежутков времени, так как существуют сложности в определении процентной ставки на длительную перспективу.

Чистый процентный доход представляет собой

![]()

Оптимальное значение установлено в пределах 1-3%. Изменения чистого процентного дохода банка зависят от:

изменения уровня процентных ставок (Δi);

разрыва между активами и пассивами, чувствительными к изменению процентных ставок (ГЭПа).

Отсюда

![]()

или

![]()

Выведем показатель, оценивающий уровень процентного риска. Для этого преобразуем формулу (3.17):

![]()

Каждый из показателей разделим на сумму активов, приносящих доход, и введем понятие чистой процентной маржи (ЧПМ):

![]()

или

![]()

Отсюда получаем формулу показателя, наиболее точно оценивающего уровень процентного риска (коэффициент процентного риска):

Таким образом, имея данные о ГЭПе и используя уравнения (3.17), (3.21), можно рассчитать банковский риск потенциальных убытков от изменения процентной ставки.

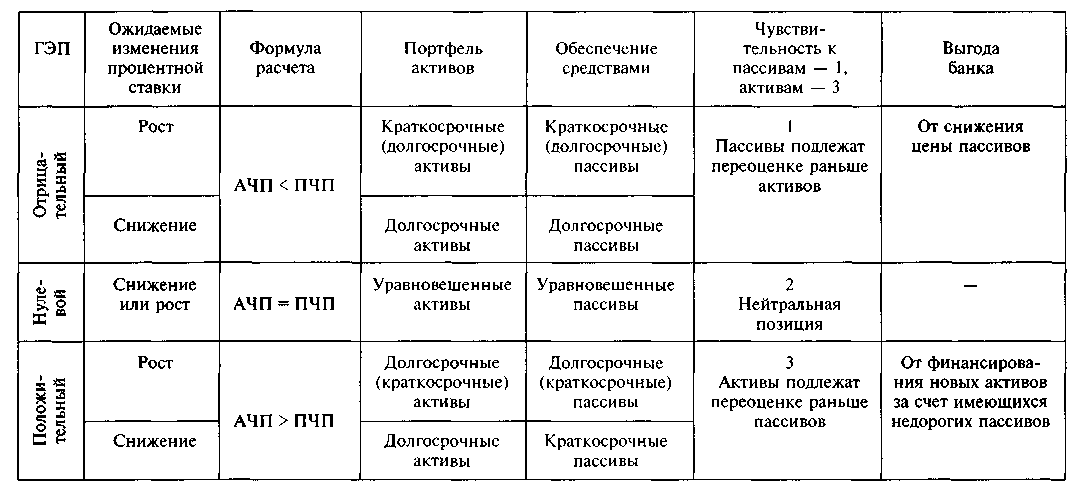

Варианты изменения чистого процентного дохода в зависимости от вида ГЭПа и изменения процентной ставки представлены в табл. 12.

Таблица 12