3.3. Оценка и управление процентным риском

Одной из ключевых задач финансового управления деятельностью банка является управление процентным риском, которое состоит из управления активами, пассивами и соотношением активы/пассивы. Управление активами зависит от уровня ликвидности банка, а также от степени ценовой и неценовой конкуренции. Управление пассивами связано с доступностью средств для выдачи ссуд, а управление соотношением активы/пассивы зависит от доходности работы банка и его надежности.

Процентный риск зависит от степени подверженности банковских активов и пассивов влиянию изменения процентных ставок, а также сбалансированности в портфеле банка между активами и пассивами, чувствительными к изменению процентных ставок.

К способам управления процентным риском относят:

предусмотрение в договоре периодического пересмотра ставки по кредиту в зависимости от изменения рыночной ставки;

установление согласования активов и пассивов по срокам и суммам их погашения, а также способам установления процентных ставок;

классификацию актива и пассива в зависимости от их чувствительности к изменению уровня процентных ставок;

определение размера разрыва (ГЭПа) между активами и пассивами, чувствительными к изменениям уровня процентных ставок.

Чувствительными к ставке процента активами (АЧП) или пассивами (ПЧП) являются средства и активы, которые подлежат переоценке или погашению через установленный период времени.

К активам, чувствительным к изменению процентных ставок, относятся: ссуды, выданные по плавающим процентным ставкам; погашаемые ссуды; банковские инвестиции с наступающими сроками погашения (федеральные фонды, активы на денежном рынке и др.); подлежащие уплате платежи по ссудам с фиксированными процентными ставками.

К пассивам, чувствительным к изменению процентных ставок, относятся краткосрочные займы, депозитные сертификаты денежного рынка с истекающими сроками, обязательства с плавающими процентными ставками.

Коэффициент чувствительности пассивов, оценивающий степень обеспечения наиболее чувствительных к изменению процентной ставки привлеченных средств, можно рассчитать по формуле

Несоответствия оптимальной тенденции значения показателя ведут к росту процентного риска, указывают на отсутствие управления разрывами процентных ставок по активным и пассивным операциям, что в конечном итоге приводит к неплатежеспособности банка.

Традиционные аналитические методики изучения процентного риска сравнивают АЧП и ПЧП. Цель сравнения состоит в определении изменения чистого дохода банка в виде процентов в результате меняющихся процентных ставок.

Разрыв размеров между активами и пассивами, чувствительными к изменению ставки процента, называется денежным ГЭПом (или чистой стоимостью банка), который можно рассчитать по формуле

![]()

Данный показатель позволяет оценить уровень процентного риска. Другим показателем, оценивающим процентный риск, является ГЭП-отношение (или процентный ГЭП, или чувствительность ГЭПа):

![]()

Недостатки показателей: во-первых, они неполные, так как не указывают на изменяемость дохода в связи с изменением процентной ставки, и, во-вторых, не учитывают размер банка.

Выделим следующие виды ГЭПа.

1. Отрицательный ГЭП означает, что у банка больше пассивов, чем активов, чувствительных к изменению уровня процентных ставок.

Ситуация рентабельна, когда банк занимает средства на короткий срок, а ссуживает их на длительный. При этом средства банк заимствовал по низким ценам, а кредитовал — на более доходном долгосрочном рынке. Банк с отрицательным ГЭПом получает выгоду от падения ставок процента. Когда же ставка растет, отрицательный ГЭП создает значительный процентный риск, так как цена средств растет быстрее, чем прибыль на доходные активы. В условиях инфляции отрицательный ГЭП — путь к финансовой катастрофе: доходы сменяются убытками, собственный капитал подвергается «эрозии», нарушается финансовая устойчивость банка, а это ведет к угрозе неплатежеспособности.

2. Нулевой ГЭП означает, что у банка активы и пассивы согласованы по срокам. Такую ситуацию часто называют риск-нейтральной. Банк с нулевым ГЭПом сохраняет свой портфель ссуд «неприкосновенным» при изменениях ставки процента. Следует иметь в виду, что одинаковые изменения процентных ставок по активам и пассивам не влияют на чистый процентный доход. Однако это положение нулевого ГЭПа не исключает возможность возникновения риска, связанного с изменением ставки процента. Проблема здесь заключается в том, что изменение ставок по активам и пассивам не совсем синхронизировано. Это связано с тем, что размер процентных ставок по ссудам устанавливает администрация банка по договорам, а они отстают от изменения рыночной ставки, особенно в поворотных точках процентного цикла (см. рис. 4). Тактика «нулевого разрыва» снижает маневренность банка, что сдерживает рост прибылей банков в периоды подъемов и смягчает их падение в периоды спада. Проблему лага усугубляют происходящие на протяжении процентного цикла изменения структуры и объемов активов и пассивов, что и делает нулевой ГЭП труднодостижимым.

3. Положительный ГЭП означает, что у банка больше активов, чем пассивов, чувствительных к изменению уровня процентных ставок. Если уровень процентных ставок имеет тенденцию к снижению, процентный доход банка будет уменьшаться быстрее, чем его затраты по выплате процентов. Таким образом, банк с положительным ГЭПом терпит убытки от падения ставки процента и получает доходы от ее роста.

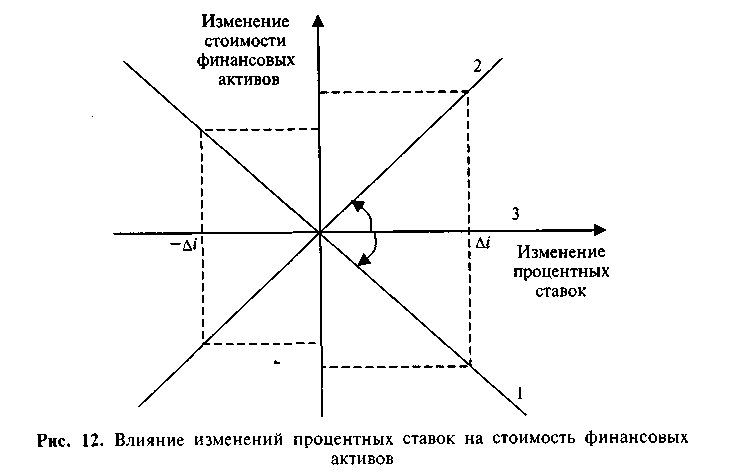

Рассмотрим графическое изображение линейной зависимости влияния изменения процентных ставок на стоимость финансовых активов и проанализируем положения линий при различных видах ГЭПа (рис. 12).

Линия 1 предполагает, что у банка отрицательный ГЭП, а линия 2 характеризует ситуацию с положительным ГЭПом. Линия 3 указывает на нулевой ГЭП, когда изменение процентных ставок не влияет на изменение стоимости финансовых активов.

Введем понятие показателя доходности банка — спрэда. Спрэд — разница между процентными ставками по активным и пассивным операциям банка:

![]()

где a — средний уровень процента, полученного по активам, приносящим доход; п — средний уровень процента, выплаченного по обязательствам банка.

Существуют и другие подходы к расчету допустимых колебаний процентных ставок при разработке процентной политики банка в управлении процентным риском:

где iАЧП(ПЧП) —средняя процентная ставка активов (пассивов), подверженных влиянию конъюнктуры рынка.

Для минимизации процентного риска должна быть взаимоувязана процентная политика по активным и пассивным операциям банка. Степень такой согласованности можно рассчитать с помощью коэффициента спрэда (чистый спрэд):

Этот показатель оценивает разброс процентных ставок между вложениями и привлеченными ресурсами. Отрицательное или небольшое значение свидетельствует о неэффективной (или убыточной) процентной политике. Большая величина показателя указывает на недоиспользование привлеченных ресурсов: либо процентные ставки по пассивам низки, либо велики ставки по активам. Все это в конечном итоге приводит к оттоку инвесторов или потерям рискованных вложений.

Нормативный уровень коэффициента спрэда равен 1,25%. Однако следует иметь в виду, что указанный нормативный уровень не учитывает темпов инфляции.

Управление спрэдом — одна из главных задач банковских операций с кредитами и депозитами. Модель спрэда используется для оценки прибыльности филиалов, отделений банка, когда головной банк обменивается с ними денежными ресурсами на возмездной основе. Измерение чистого дохода банков с помощью модели спрэда означает учет внутрифирменного оборота и кредитования собственных средств-брутто.

Процентный разброс можно рассчитать следующим образом:

![]()

Нормативное значение показателя 2,5-3,7%.

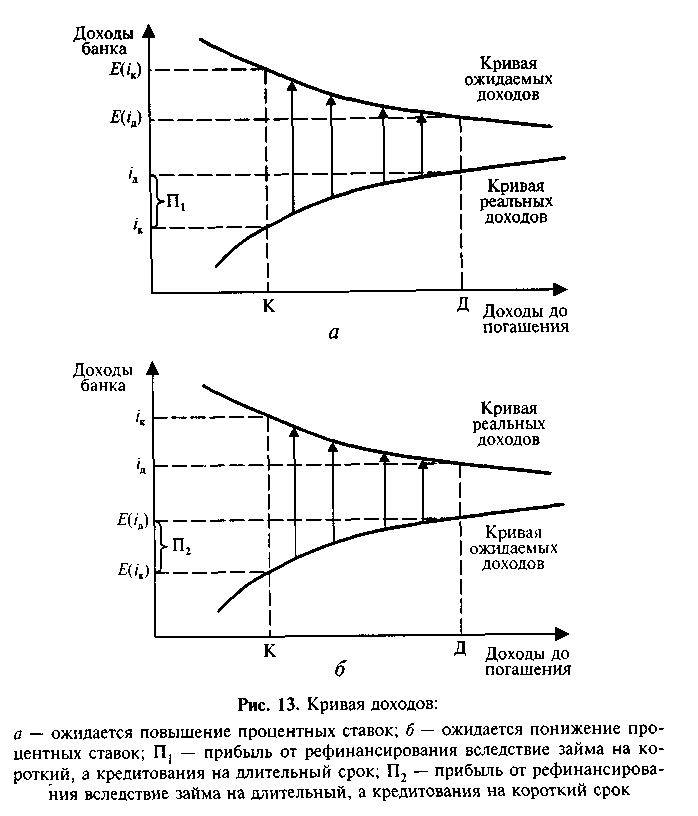

Учитывая изменения процентных ставок при различных видах ГЭПа, проанализируем положение кривой доходов банка (рис. 13).

Рассмотрим рис. 13, а, когда кривая дохода имеет положительный наклон. Банк имеет отрицательный ГЭП, занимает средства на короткий, а кредитует на длительный срок. Он получает прибыль от рефинансирования (П1) в виде разницы между долгосрочными (iд) и краткосрочными (iк) ставками. Так как ожидается увеличение процентных ставок, то банк с отрицательным ГЭПом будет терпеть убытки. Банк с положительным ГЭПом в рассмотренном случае не будет иметь прибыли от рефинансирования, но получит доходы от увеличения процентных ставок.

Рассмотрим рис. 13, б, когда кривая имеет отрицательный наклон. Банк имеет положительный ГЭП, занимает средства на длительные сроки и кредитует на короткие. Он получит прибыль (П2). В связи с тем, что ожидается снижение процентных ставок, банк с положительным ГЭПом будет терпеть убытки. В то время как банк с отрицательным ГЭПом не будет получать прибыли от инвестирования, но получит доходы от снижения процентных ставок.

Данные ситуации свидетельствуют о несоответствии активов и пассивов по срокам и скорости сдвига кривой дохода. Если ставки процента меняются в направлении, противоположном позиции банковского ГЭПа, то банк должен иметь достаточную эластичность для приспособления к рыночным условиям.

Эластичность — показатель чувствительности к изменениям. Что касается финансовых активов, то эластичность цены измеряет ее процентное изменение относительно процентного изменения ставки, т.е.

где Тпр(ц) — темп прироста цены финансовых активов; Тпр(i) — темп прироста ставки процента.

Эластичность спроса на ссуды от повышения процентной ставки является величиной отрицательной (Э < 0), так как изменение цены активов и процентной ставки имеет обратную зависимость. Увеличение эластичности по модулю означает рост риска для банка, повышающего цену на финансовые активы, так как вероятность выдачи ссуд снижается с возрастанием отрицательного значения эластичности. Если с повышением цены значение эластичности по модулю невысоко, то таким уровнем риска можно пренебречь с целью достижения ожидаемого результата.

Таким образом, Тпр(ц) = Э ∙ Тпр(i).

Данное выражение показывает воздействие эластичности на темп прироста цены для данного темпа прироста процентных ставок. Чем больше эластичность у активов, тем больше будут колебания их цены при данных изменениях процентных ставок. Способность банка регулировать ГЭП в соответствии с прогнозом скорости изменений ставки процента, позволяет ему «играть» на ставках процента. Эта игра относится к управлению ГЭПом или управлению активами и пассивами. ГЭП-метод позволяет банкам минимизировать процентный риск (табл. 10).

Таблица 10