2.1.2. Расчеты простых процентов в условиях инфляции

При начислении процентов может быть учтена инфляция — снижение покупательной способности денег. Инфляцию характеризуют два показателя: уровень инфляции и индекс инфляции.

Уровень инфляции показывает, на сколько процентов изменяются цены за некоторый период времени.

Индекс инфляции показывает, во сколько раз выросли цены за период времени.

Уровень инфляции и индекс инфляции за один и тот же период связаны соотношением

![]()

где I(τ) — индекс инфляции; τ — уровень инфляции.

Ясно, что покупательная способность наращенной суммы с учетом инфляции S(τ) должна быть равна покупательной способности суммы S при отсутствии инфляции. Поэтому можно записать S(τ) = S + ΔS, где ΔS — сумма, которая должна быть добавлена к сумме S для сохранения ее покупательной способности. При этом τ = ΔS/S.

Рассмотрим случай, когда ссуда в условиях инфляции выдается в начале года с последующим погашением в конце года. Предположим, что планируется реальная доходность ссудной операции в виде простой ставки процентов (r). Наращенная сумма S за год (n = 1) будет определяться S = Р(1 + r), где r — реальная доходность ссудной операции.

Предположим, что задан годовой уровень инфляции (τгод).

Тогда ΔSгод = S ∙ τгод.

Отсюда

![]()

В условиях инфляции погашаемая сумма S(τ) за год должна составить

![]()

С другой стороны, величину S(τ) можно представить в виде

![]()

где i(τ) — простая ставка процентов при выдаче ссуды, учитывающая инфляцию; Kn(τ) — множитель наращения в условиях инфляции.

В результате имеем

![]()

Коэффициент наращения по реальной доходности операции будет равен

![]()

Отсюда получаем выражение для простой ставки процентов, учитывающей в рассматриваемом случае ожидаемый уровень инфляции. Оно носит название эффект Фишера:

![]()

На практике часто используют получаемое по формуле (2.11) приближенное значение ставки процентов по кредиту в условиях инфляции при заданных значениях реальной годовой ставки процентов и годового уровня инфляции:

![]()

Погашаемая сумма с учетом инфляции при n < 1 будет равна

![]()

Другой способ расчета процентов по краткосрочным ссудам (при n < 1) в условиях инфляции заключается в задании уровня инфляции за интервал, меньший срока ссуды (например, месяц). В этом случае индекс инфляции за срок, включающий несколько таких периодов (например, квартал, полугодие, год), определяется по формуле

![]()

где τ1 — уровень инфляции за период t; N — количество периодов в течение рассматриваемого срока.

Исходя из (2.14) получим: S(τ) = Sr ∙ I(τ), т.е.

![]()

Отсюда

Если срок ссуды равен году и задан годовой уровень инфляции, то выражение (2.16) сводится к выражению (2.11).

ПРИМЕР 3. Определите годовой уровень инфляции, ставку процентов при выдаче ссуды с учетом уровня инфляции 20% в месяц и погашаемую сумму для ссуды в размере 10 млн руб., выдаваемой на три месяца при требуемой реальной доходности операции 8% годовых.

Решение. 1. Рассчитаем индекс инфляции к концу года:

I(τ) = (1 + 0,2)12 = 8,916 (891,6%).

2. Годовой уровень инфляции равен

τ = 8,916 – 1 = 7,916 (791,6%).

3. Индекс инфляции за три месяца равен

I(τ) = (1 + 0,2)3 = 1,728 (172,8%).

4. Ставка процентов при выдаче ссуды с учетом инфляции составит

5. Погашаемая сумма будет равна

![]()

Покупательная способность этой суммы составит 10,2 млн руб. (17,625/1,728).

Ответ. Погашаемая сумма равна 17,625 млн руб. при ставке процентов с учетом инфляции 305 % годовых.

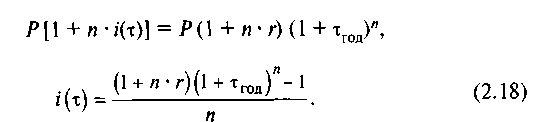

Рассмотрим случай, когда при заданном годовом уровне инфляции ссуда выдается на срок более года (п > 1).

Если п — целое число, то

![]()

где I(τ) = (1 + τгод)n.

Отсюда

Формулу (2.18) можно рассматривать как общий случай расчета простой процентной ставки с учетом инфляции.

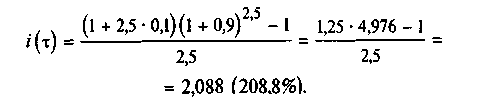

ПРИМЕР 4. Ссуда в 20 млн руб. выдана на 2,5 года. Прогнозируемый годовой уровень инфляции в течение этого срока оценивается в 90%.

Определите ставку процентов при выдаче ссуды с учетом инфляции и погашаемую сумму, если требуемая реальная доходность операции составляет 10% годовых.

Решение. 1. Ставку процентов при выдаче ссуды с учетом инфляции рассчитаем по формуле (2.18):

2. Погашаемая сумма с учетом инфляции составит

![]()

Покупательная способность этой суммы равна 25 млн руб. (124,4 : (1 + 0,9)2,5).

Ответ. Погашаемая сумма через 2,5 года составит с учетом инфляции 124,4 млн руб.

Предположим, что при выдаче ссуды задается ожидаемый индекс инфляции за весь срок ссуды. Тогда

![]()

Отсюда множитель наращения равен

![]()

Из выражения (2.19) получим формулу для расчета простой ставки процентов при выдаче ссуды, если задан индекс инфляции за весь срок ссуды:

![]()

Формула (2.20) универсальна для расчета простых процентов с учетом инфляции с любыми сроками ссуды, и при ее использовании не требуется предположения о том, каким образом будет изменяться уровень инфляции в течение срока ссуды.

Ясно, что инфляция влияет на реальную (с точки зрения покупательной способности) доходность вкладных и кредитных операций. Реальное значение суммы с начисленными процентами за некоторый срок, приведенное к моменту предоставления денег в долг, S* = S / I(τ).

При использовании простых ставок процентов и одном периоде их начисления

![]()

ПРИМЕР 5. Банк принимает депозиты на полгода по ставке 90% годовых.

Определите реальные результаты вкладной операции для вклада размером 500 тыс. руб. при месячном уровне инфляции 8%.

Решение. 1. Рассчитаем сумму вклада с процентами на полгода

S = 500 (1 + 0,5 ∙ 0,9) = 725 тыс. руб.

2. Индекс инфляции за весь срок хранения депозита (6 месяцев) составит

I(τ) = (1 + 0,08)6 = 1,59 (159%).

3. Сумма вклада с начисленными процентами по своей покупательной способности с учетом инфляции будет соответствовать сумме

S* = 725 : 1,59 = 455,975 тыс. руб.

Ответ. С учетом покупательной способности рубля наращенная сумма составит 455,975 тыс. руб.