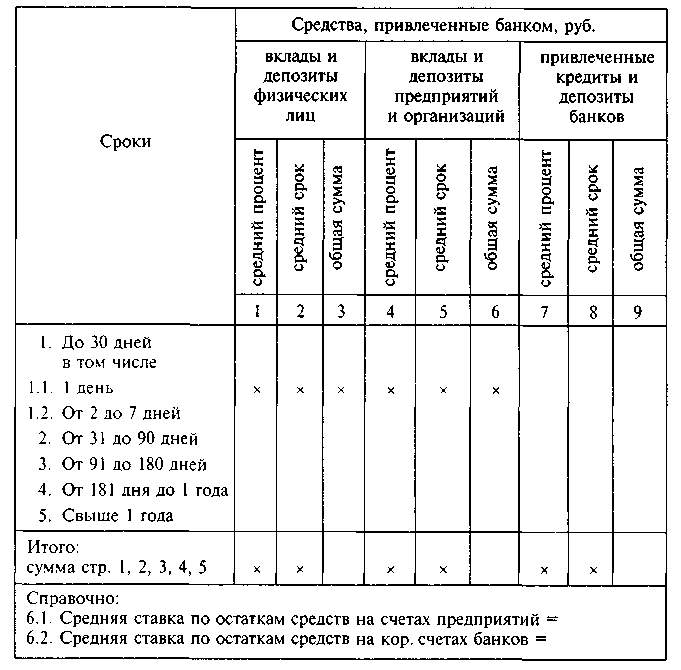

Анализ средневзвешенных процентных ставок по привлеченным депозитам и вкладам за отчетный месяц

Таблица 7

Анализ средневзвешенных процентных ставок по кредитам, предоставленным банком за отчетный месяц

Аналогично составляются таблицы для анализа средств, привлеченных банком и предоставленных банком в иностранной валюте. При этом объем операций дается только по сделкам в долларах США и пересчитывается в рубли по официальному курсу на день составления отчета.

При составлении данных таблиц следует иметь в виду, что под объемом кредитов (депозитов) понимается объем выданных (привлеченных) средств за соответствующий месяц. Процентная ставка и объем по пролонгированным кредитным (депозитным) договорам учитывается как ставка и объем вновь выданного кредита (привлеченного депозита) в месяце, когда осуществлена пролонгация.

Кредиты и депозиты группируют по срочности исходя из срока кредита (депозита), указанного в договоре (или в последнем дополнительном соглашении к данному договору). Вклады до востребования включают в расчет ставок и объема вкладов и депозитов физических лиц на срок до 1 месяца. Объем кредитов (депозитов) учитывается по обороту за весь отчетный месяц. В гр. 1, 4, 7 указывают средневзвешенную процентную ставку в годовом исчислении, рассчитанную исходя из годовых процентных ставок, установленных в кредитных (депозитных) договорах и условиях привлечения вкладов.

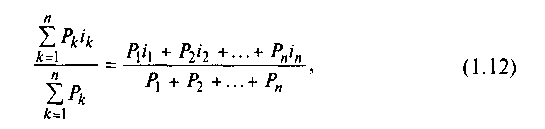

Средневзвешенную процентную ставку по кредитам и депозитам следует исчислять по формуле средней арифметической взвешенной:

где Pk — объем кредита (депозита, вклада) по кредитному (депозитному) договору (дополнительному соглашению) по k-й сделке. Объем кредита (депозита) исчисляется в тыс. руб.; ik — процентная ставка по k-й сделке, установленная в кредитном (депозитном) договоре.

В гр. 2, 5, 6 указывают средневзвешенный срок кредитных (депозитных) операций, отнесенных к данной группе срочности. Средневзвешенный срок кредита (депозита) для каждой группы срочности рассчитывается по формуле средней арифметической взвешенной:

где tk — срок кредитования по кредитному (депозитному) договору, дополнительному соглашению к кредитному (депозитному) договору, договору вклада, заключенному в пределах отчетного периода по k-й сделке. Срок кредитования исчисляется в днях.

Отметим, что формы отчетности по процентной политике коммерческого банка в России не соответствуют международным стандартам. Для того чтобы подготовить финансовую отчетность банка в соответствии с международными бухгалтерскими стандартами, необходимо провести начисление процентов по всем соответствующим статьям актива и пассива на дату его составления с отнесением их соответственно на доходы и расходы за отчетный период. Кроме того, в соответствии с международной отчетностью необходимо также внести соответствующие корректировки по процентам, начисленным за предыдущий финансовый период, так как такие проценты уже отражены в российском отчете о прибылях и убытках за текущий финансовый период в соответствии с кассовым принципом ведения бухгалтерского учета. Однако справедливости ради следует отметить, что влияние принципа о начислениях на финансовые результаты банков незначительно, так как проценты, начисленные к выплате по привлеченным средствам, компенсируют проценты, начисленные по размещенным активам.

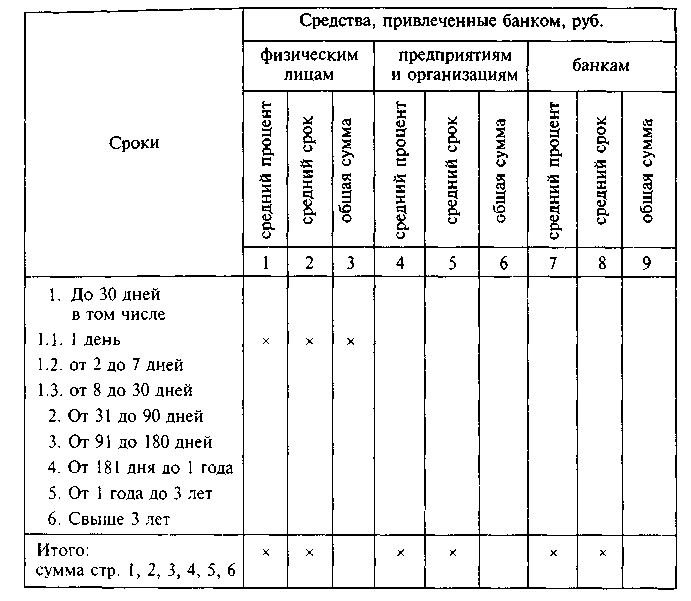

Составление табл. 6 и 7 в банковской практике в определенной мере позволяет решать проблему соответствия структуры активов и пассивов с различными сроками погашения. Комплексный анализ соответствия сроков привлечения ресурсов срокам размещения представлен в табл. 8.

Таблица 8