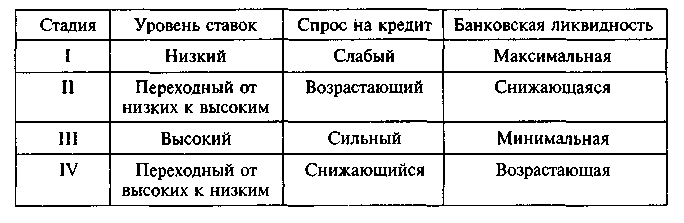

Основные характеристики цикла ставки процента

Показанный на рис. 4 процентный цикл и основные его характеристики имели место в России в период 1992—1996 гг. Первые стадии относятся к 1992—1993 гг., когда инфляция в стране возрастала, что отражалось и на непрерывном росте процентных ставок. В 1994 г. наблюдалось замедление прироста ставок процента. Снижение инфляции в 1995—1996 гг. характеризует III и IV стадии процентного цикла. В этот период отмечалась тенденция к снижению ставок процента. За это время обанкротилось достаточно большое количество банков, катастрофами для большинства стали неплатежи по ссудам.

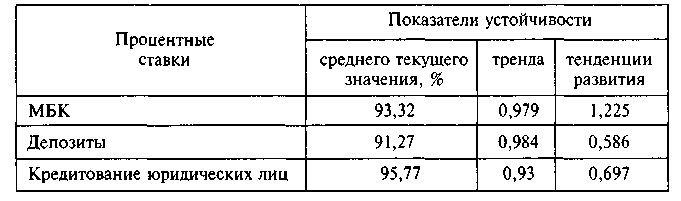

Сравнительное изменение ставок рынка ссудного капитала в течение 1995 г. наглядно демонстрируют показатели их устойчивости, приведенные в табл. 5.

Таблица 5

Показатели устойчивости динамики развития рынка ссудных капиталов в рф [22]

Для характеристики устойчивости экономического процесса были использованы показатели:

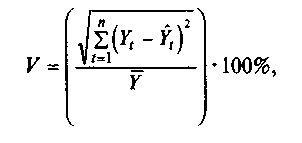

1. Устойчивость среднего текущего значения:

где Yt

—

фактическое

значение временного ряда;

![]() —

расчетные

значения этого же показателя по уравнению

кривой роста, аппроксимирующей тренд;

—

среднее

значение фактических уровней временного

ряда (Y

≠ 0); n

— число уровней временного ряда.

—

расчетные

значения этого же показателя по уравнению

кривой роста, аппроксимирующей тренд;

—

среднее

значение фактических уровней временного

ряда (Y

≠ 0); n

— число уровней временного ряда.

Данный показатель характеризует близость фактических значений наблюдения к тренду.

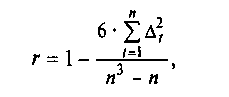

2. Устойчивость тренда (коэффициент корреляции рангов Спирмена):

где Δt — разность рангов уровней и номеров периодов времени.

3. Устойчивость тенденции развития, характеризующая общую или комплексную устойчивость:

при этом = , где Y1(Yn) — начальное (конечное) значение уровня временного ряда.

Показатель характеризует отношение среднемесячного абсолютного изменения и среднего квадратического отклонения уровней от тренда. В показателе (C) отражается изменение прироста процентной ставки через среднее квадратическое отклонение от тренда.

Исследование показателей рынка ссудного капитала показывает, что распределение отклонений уровней их временных рядов от тренда близко к нормальному. В таких случаях можно утверждать, что если С > 1,64, то при понижающем в данном случае тренде следующее прогнозируемое значение показателя с вероятностью 0,95 будет больше предшествующих в среднем не более чем в 5 случаях из 100. При С > 1 с той же вероятностью это произойдет в среднем не более чем в 16 случаях из 100, при C > 0,5 уже не более чем в 31 случае из 100 и т.д.

Из данных табл. 5 следует, что наибольшей устойчивостью в 1995 г. обладала процентная ставка по МБК, так как С = 1,225 показывает, что с вероятностью 0,95 не более чем в 13 случаях из 100 ставка МБК в следующем месяце будет больше, чем в предыдущих, для депозитной ставки это может быть не более чем в 28 случаях из 100, а для ставки кредитования юридических лиц не более чем в 25 случаях из 100.

1.8. Анализ соответствия структуры активов и пассивов по срокам погашения

1.8.1. Анализ, основанный на финансовой отчетности

Соотношение между доходностью активов и ценой пассивов коммерческого банка является важнейшим показателем, отражающим эффективность его деятельности. Однако исследование указанного соотношения, как правило, связано с достаточно серьезными проблемами. Остановимся на некоторых из них.

Во-первых, доходность активов и расходы на выплату процентов не меняются одновременно. Даже за определенный период времени активы и пассивы переоцениваются с разными интервалами.

Во-вторых, соответствие структуры активов и пассивов связано с проблемой ликвидности.

В-третьих, схема возврата ссуд обычно не совпадает с порядком выполнения обязательств.

В-четвертых, ожидаемые значения доходности активов и цены пассивов зависят от уровня инфляции.

Анализ соответствия структуры активов и пассивов по срокам погашения осуществляется в коммерческих банках на основе Инструкции ЦБ РФ № 17 [5]. С 1 августа 1996 г. общая финансовая отчетность дополнена новыми формами, в которых разработана схема анализа показателей по процентной политике коммерческого банка, которая состоит из двух приложений (табл. 6 и 7).

Таблица 6