УДК 336.722.6

ББК 65.9(2)262

Б28

Рецензенты:

доктор экономических наук, профессор Ю.П. Лукашин

доктор экономических наук, профессор Ю.В. Коречков

Батракова Л.Г.

Б28 Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2002. - 152 с.: ил.

ISBN 5-94010-049-Х

Раскрываются ключевые аспекты процентной политики финансово-кредитных учреждений. На основе официальных материалов Центрального банка Российской Федерации представлены методические рекомендации и техника расчета депозитного и ссудного процента, проводится анализ соответствия структуры активов и пассивов по срокам погашения. Освещаются вопросы анализа использования в кредитной практике коммерческих банков простых и сложных процентов, а также их эквивалентность. Рассматриваются сущность, оценка, управление и страхование процентного риска. Приводится анализ финансовых результатов, получаемых в результате проведения банками эффективной процентной политики.

Для студентов экономических вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». Представляет интерес для широкого круга специалистов в области экономики и финансов.

ББК 65.9(2)262

ISBN 5-94010-049-Х

© Л.Г. Батракова, 2002

© «Логос», 2002

Введение

В экономическом анализе деятельности коммерческих банков нельзя оставить без внимания теоретическую и методическую разработку понятий процентной политики. Такой необходимости в условиях административно-командной системы управления экономикой не было. Поэтому нет ничего удивительного в том, что такие важные категории, такие как «маржа», ГЭП. «спрэд» и др., в отечественной науке освещены недостаточно. Более того, нет единого методологического подхода к оценке и анализу процентного риска.

Цель данной работы — расширить представления о принципах процентной политики коммерческого банка, предложить новые, более эффективные пути анализа. В соответствии с данной целью в работе поставлены следующие задачи:

изучение нормативных документов, регулирующих депозитные и ссудные операции, в частности технику начисления процентов;

оценка проводимой коммерческими банками политики по привлечению денежных средств и выдаче ссуд;

проведение различными методами анализа соответствия структуры активов и пассивов по срокам;

изучение факторов, вызывающих процентный риск;

расчет показателей, измеряющих процентный риск;

рассмотрение возможности управления активами и пассивами с помощью ГЭП-анализа;

изучение вопросов анализа при хеджировании процентного риска;

оценка финансовых результатов процентной политики банка;

проведение факторного анализа процентных доходов, расходов и прибыли.

Решение поставленных задач позволило на основе современного подхода к анализу изучить основные направления формирования процентной политики коммерческих банков.

Глава 1. Основные направления анализа процентной политики коммерческого банка

1.1. Принципы формирования процентной политики

Банковская система в России — одна из важнейших структур рыночной экономики. В настоящее время она является децентрализованной двухуровневой системой банков, которая представлена главным образом Центральным банком РФ и многочисленными коммерческими банками. ЦБ РФ по Федеральному закону «О Центральном банке РФ» является самостоятельным институтом и осуществляет контроль за деятельностью коммерческих банков [2]. В соответствии с Федеральным законом «О банках и банковской деятельности» банк — это коммерческое учреждение, являющееся юридическим лицом, которому согласно Закону и на основании лицензии, выдаваемой ЦБ, предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции [1]. Таким образом, банковскую деятельность можно рассматривать с двух сторон:

посредническая деятельность: получение займов и кредитование;

выполнение производственной функции: обслуживание клиентов, обработка информации, работа с рыночными структурами и пр.

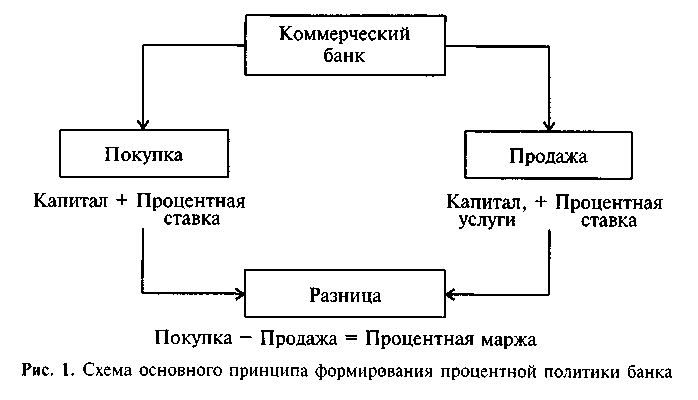

Банки, как финансовые посредники, передают средства вкладчиков в распоряжение заемщиков. При этом вкладчики получают проценты по депозитам, заемщики — возможность в определенный срок пользоваться крупными денежными средствами, а у банка появляется интерес в виде маржи (рис. 1).

Следовательно, в основу финансового посредничества банков положена игра на величине процентных ставок по пассивным и активным операциям.

Ставки процентов изменяются под влиянием внешних и внутренних факторов.

К внешним факторам относятся:

1. Денежно-кредитная политика в стране.

ЦБ России стремится влиять на общий уровень процентных ставок для контроля объемов предоставляемых кредитов. Изменение процентных ставок имеет целью стимулировать или, наоборот, сдерживать предоставление кредита, делая их более дешевыми или дорогими в зависимости от состояния экономики и денежного обращения. Возьмем, например, 1992 г. Тогда в стране объективно сложился громадный неудовлетворенный спрос на платежные обязательства. Коммерческое кредитование было развито недостаточно, поэтому рынок кредитных ресурсов реально формировали монопольные коммерческие структуры, которые накопили крупные денежные средства. В таких условиях следствием процентной политики, проводимой ЦБ, явился рост процентных ставок с 2-8% годовых в конце 1991 г. до 210% к середине 1994 г. Повышение уровня процентной ставки на кредитном рынке привело к росту ее среднего уровня. При этом изменилась не только официальная учетная ставка (норма процента), взимаемая ЦБ, но и объем его операций на денежном рынке. Регулирование процентной ставки применяется также с целью изменения отношений ЦБ РФ с другими банками. При ее понижении создаются условия к увеличению кредитования банковской сферы. Объем ссуд, выданных банком, возрастает, увеличивается объем средств коммерческих банков на резервных счетах ЦБ. Эффект от понижения ставок аналогичен последствиям покупки правительственных обязательств и проявляется в увеличении депозитов и расширении объемов кредитования. Повышение ставок приводит к обратным процессам: сокращению объемов предоставляемых ссуд и уменьшению объемов средств на резервных счетах ЦБ.

2. Конкуренция на рынке кредитных услуг.

Более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большего числа клиентов и преимущество перед конкурентами.

3. Инфляция.

Инфляция как процесс, который характеризует постоянный рост уровня цен, оказывает значительное воздействие на экономическую активность и изменение процентных ставок. Рыночные процентные ставки должны быть обязательно установлены коммерческими банками на уровне, достаточном для покрытия ожидаемых темпов инфляции в течение всего срока инвестирования, и обеспечивать реальную отдачу, т.е.

Рыночная ставка в определенной мере отражает инфляционные ожидания общества. Реальная процентная ставка — это такой уровень процентной ставки, который необходим, чтобы заинтересовать потребителя сберечь часть его дохода. Таким образом, можно сказать, что банковский процент выступает в роли рычага финансовой стабилизации экономики страны.

4. Обменный курс валют.

Когда процентные ставки за рубежом и ставки по инвестициям в иностранной валюте высоки, процентные ставки по инвестициям в национальной валюте должны быть тоже высокими во избежание перелива капитала за рубеж и значительного падения курса национальной валюты.

5. Взаимодействие спроса и предложения на денежном рынке. Как и любая цена, процент становится результатом торга и устанавливается на уровне, обеспечивающем равновесие на рынке ссудного капитала. Предложение кредита подчиняется тем же законам, что и предложение других товаров: при росте процентной ставки увеличивается, а при снижении — уменьшается. Это происходит потому, что при высоких ставках все больше экономических субъектов начинают предпочитать текущему потреблению потребление в будущем. Отсюда вытекает важная функция процента — возможность соизмерять ценность настоящих и будущих благ и, следовательно, строить шкалу предпочтений во времени. Наличие дифференцированной шкалы процентных ставок и разнообразных форм вложений способствует развитию кредитной системы, так как у потребителей появляется широкий выбор размещения денежных средств. Спрос на кредитные ресурсы характеризуется обратно пропорциональной зависимостью: при увеличении процентной ставки он падает, а при снижении — возрастает. В условиях абсолютно свободной конкуренции эти две силы формируют рыночную стоимость кредита: если цена кредита будет выше рыночной, то возникает превышение предложения денежных средств, а при цене кредита ниже рыночной — их нехватка.

Процент, уплачиваемый за пользование капиталом, стремится к такому уровню, когда совокупный спрос на капитал при данной норме процента равен совокупному капиталу, притекающему на рынок при этой же норме процента.

К внутренним факторам, влияющим на изменение процентных ставок, относятся:

1. Степень банковского риска.

2. Получение прибыли от ссудных операций (разницы по заемным и ссуженным средствам).

3. Содержание операций (вид обеспечения, срок, сумма кредита и т.д.).

4. Характер отношений между банком и заемщиком.

5. Степень надежности клиента, его платежеспособность.

6. Тип и размер банка, его местонахождение и другие факторы.

Учитывая вышесказанное, выделим основные принципы процентной политики банка.

Процентная политика коммерческого банка, связанная с коммерциализацией его деятельности, должна:

содействовать получению прибыли или созданию условий для ее получения в будущем;

регулировать значения процентных ставок по депозитным и ссудным операциям и устанавливать их на уровне, обеспечивающем рентабельность банковских операций и эластичность к издержкам;

обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

поддерживать ликвидность баланса;

минимизировать процентный риск.