Классификация затрат:

1 По влиянию на пр-с воспроизводства: текущие – предоставление бюджетных средств ЮЛ на их содержание и покрытие текущих потребностей (затраты на гос. потребление, субсидии , выплата % по гос. долгу) и капитальные – ден. затраты, связанные с вложением в основной капитал и прирост запасов.

2. По эк.содержанию:

- на воспроизводство основного и оборотного капитала

- на производство и реализацию продукции

- на соц-культурные программы

- операционные расходы (разовые)

3.по статьям калькуляции – распределение затрат по определенным статьям, перечень которых устанавливается непосредственно на предприятии, исходя из его потребности в детализации управленческой информации..(сырье и материалы; возвратные отходы; топливо и энергия; отчисления на соц. нужды;)

4. по видам продукции – все затраты делятся на прямые (непосредственно относящиеся к конкретному виду продукции.) и косвенные (невозможно отнести на к-л изделие, они распределяются по видам продукции в зависимости от выбранной базы распределения).

5. по периодам –Делятся на затраты на продукцию и затраты на период. Существует также деление затрат на постоянные и переменные. Переменные – затраты, которые изменяются при изменении объема производства и продаж. Постоянные – затраты, которые постоянны для установленного объема производства и продаж.

Методы управления расходами:

Контроллинг - современная концепция эффективного управления компанией. Виды:

1)Директ-костинг (маржинальный метод, метод усеченной себестоимости), который основывается на результатах анализа затрат, объема продаж и полученной прибыли.

• направленность учета на конечный результат, что достигается путем расчета сумм покрытия (разницы между величиной чистой выручки и переменных затрат) по каждому направлению деятельности и в целом по предприятию;

• определение сумм покрытия в разрезе групп продуктов, покупателей, зон реализации и т.д.;

• учет по изделиям только переменных затрат и определение "переменной" себестоимости;

• списание постоянных затрат в части общепроизводственных расходов, затрат вспомогательных цехов, общехозяйственных расходов на уменьшение финансового результата за период.

2)Стандарт-костинг (нормативный метод учета себестоимости), определяющий себестоимость на основании оценок затрат, которые должны быть понесены в соответствии с нормами, а не на издержках, понесенных фактически.

К основным преимуществам стандарт-костинга относят:

• обеспеченность информацией об ожидаемых затратах;

• выявление причин отклонений от нормы;

• возможность оперативной коррекции планов и их выполнение;

• уменьшение учетной работы, т. к. управление фактически осуществляется по отклонениям.

3)Таргет-костинг (система целевого управления затратами). Суть - затраты предприятия на производство и реализацию продукции изначально должны предопределяться рынком, а не возможностями предприятия. Лишь в таком случае продукция компании будет гарантированно востребована потребителем, а само предприятие сохранит преимущества перед конкурентами.

4) ABC-анализ или попроцессный учет затрат (используется для расчета средней с/с партии одинаковых единиц затрат за период вр) — метод, позволяющий классифицировать ресурсы фирмы по степени их важности.

ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

5) XYZ анализ -группировании объектов по мере однородности анализируемых параметров (по коэффициенту вариации). XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности. Алгоритм:

1. Определение коэффициентов вариации для анализируемых ресурсов;

2. Группировка ресурсов в соответствии с возрастанием коэффициента вариации;

3. Распределение по категориям X, Y, Z.

4. Графическое представление результатов анализа.

Ф №11. Классификация доходов предприятий и их состав. Планирование выручки от продаж.

В соответствии с ПБУ 9 доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности; (выручка от продаж)

б) прочие поступления.

К прочим поступлениям относятся:

- операционные доходы;

- внереализационные доходы;

- чрезвычайные доходы.

Прибыль от обычных видов деятельности - прибыль от продаж, операционная прибыль, внереализационная прибыль.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Выручка от продаж – сумма ден. средств, поступивших на счет предприятия за реализованную продукцию или оказанные услуги. Выручка от продаж включает в себя чистую выручку и НДС и акцизы

Существуют 2 метода определения выручки от продаж:

Метод начислений (реализация признается по отгрузке товаров, работ, услуг). Объем продаж определяется прямым методом, путем перемножения объема выпущенный продукции на цену. Этот метод дает информацию для планирования прибыли. В основе этого метода лежит принцип перехода прав собственности на товар. Но в сл. несвоевременной оплаты предприятие может иметь серьезные финансовые проблемы. С 2002г.

Кассовый метод (моментом реализации считается оплата продукции). Наиболее распространен. При этом необходимо планировать коэффициенты инкассации, которые отражают временной интервал дебиторской задолженности. Данный метод отражает информацию о движении денежных средств. Условие – за предыд. 4 квартала сумма выручки от продаж без НДС < 1 млн. руб за каждый квартал.

Планирование выручки начинается с формирования выручки методом начислений в бюджете от продаж, который отражает помесячно или поквартально (в целом – за год) объемы выпуска продукции и суммы поступления средств от продаж. Он отражает, на какую сумму предприятие отгрузит продукцию в определенный период времени. Также формируют график поступления денежных средств (кассовый метод), где определяется фактическое поступление денежных средств, скорректированных на сумму дебиторской задолженности, за конкретный период времени. Временной период выбирают исходя из специфики работы предприятия. Таким образом, планируется выручка от продаж кассовым методом.

Два метода планирования выручки:

Метод прямого счета .Основан на гарантированном спросе. План выручки и объем выпуска увязаны со спросом, извесны необходимый ассортимент и структура выпуска, установлены соотв-ие цены. (условия трудно выполнимы => исп. расчетный метод)

Выручка = Объем раел. прод * цену единицы реализ. прод

Расчетный метод. Основой явл. объем реализованной продукции.

Выручка = Нереализованные остатки на начало периода + товар, предназнач. к выпуску в план. период – Остатки на конец периода

Денежные средства, поступ. от реал. прод.

выручка от реализации косвенные налоги (НДС, Акцизы)

Матер. затраты валовый доход

З.П. прибыль налоги

чистая прибыль налог на прибыль

дивиденды

Ф№ 12. Экономическое содержание, функции и виды прибыли.

Прибыль – это главный источник возрастания рыночной стоимости предприятия. Она является важнейшим источником удовлетворения социальных потребностей как работников предприятия, так и всего общества; прибыль является основным защитным механизмом от угрозы банкротства.

Прибыль – основной внутренний источник формирования финансовых ресурсов предприятия, обеспечивающих его развитие. Чем выше уровень прибыли, тем ниже потребность в привлечении внешних источников, тем выше уровень самофинансирования его развития, повышение конкурентной позиции на рынке.

Учитывая выше изложенное, можно выделить следующие функции прибыли:

распределительная ( между производственной и непроиз. сферой, обществом и предприятием)

Стимулирующая ( применение технич прогресса в произ-ве)

Фискальная (прибыль – источник формирования доходов бюджетов разл. уровней)

Прибыль – основа для принятия инвестиционных решений

Показатели прибыли:

Балансовая прибыль – является базой для расчета, вкл. в себя 1. прибыль(убыток) от реализации продукции, вып. работ, оказ. услуг = выручка от реализации – себестоимость.2. Прибыль от реализации основных средств и иного имущества – фин. результат, связ. с основной деятельностью п\п-я. 3. Фин. результаты от внереализационных операций – прибыль по операциям разл. хар-ра, не отн. к осн. деят-ти.

В финансовой отчетности предприятия находит отражение бух.прибыль – это прибыль, исчисленная в соответствии с действующими правилами бух.учета как разница между доходами и расходами, признанными в отчетном периоде. Отражается в Ф№2 (по методу начислений).

Чтобы оценить эф-ть использования капитала существует показатель эк.прибыли =ЧП –Инвестированный капитал* средневз. стоимость капитала. Если эк.прибыль >0, то предприятие наращивает капитал. Эк прибыль – это разница между тем, что предприятие зарабатывает за конкретный период времени и тем минимумом, который она должна зарабатывать, чтобы удовлетворить требования инвесторов.

Состав бух.прибыли предприятия:

Валовая прибыль – результат производственной деятельности. Характеризует ценовую политику предприятия при уплате налога на прибыль.

Прибыль от продаж характеризует эффект от основной деятельности.

Прибыль до налогообложения – это общая сумма дохода, получаемая предприятием.

Чистая прибыль – прибыль, остающаяся в распоряжении собственника после уплаты налога на прибыль.

Дополнительно:

Налогооблагаемая прибыль – прибыль, формируемая на основе налогового учета. = Валовая пр – рента – доходы по ценным бумагам – прибыль по страх деят. – приб от банк операций.

Распределение прибыли -направление прибыли в бюджет и по статьям использования на предприятии. Определение направлений распределения прибыли, остающейся в распоряжении предприятия, структура статей ее использования находится в компетенции собственника предприятия.

Механизм распределения прибыли

Прибыль до налогообложения |

|||||

В бюджет (20%) |

Чистая прибыль |

||||

Обязательные платежи: сборы, штрафы, отчисления в резервные фонды |

|

||||

1.Метод прямого счета Прибыль от реализ. = Прибыль на нач. пер + Прибыль в течении пер – Прибыль на конец пер

«+» метода: простота, надежность , точность расчетов

«-» : не позв. выявить влияние отдельных факторов на прибыль

2. факторный метод основан на сопоставлении показателей за два смежных отрезка времени.

Позволяет выявить влияние факторов (изменение ассортимента, объема реализации, цен).

2.1.Рентаб = Прибыль / полн с/с

2.2. Объем товарной продукции ТП и прибыль на ТП, исходя из рентабельности

2.3. Приб = Пр по вх остаткам + Пр по сравн прод + Пр по несравн прод – Пр вых ост

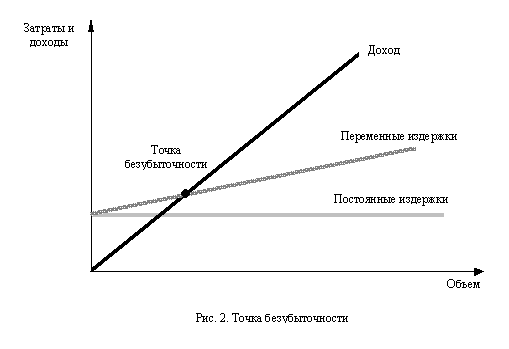

3.Метод безубыточности ( см. след вопрос CVP - анализ)

Точка безубыточности показывает объем выпуска, при кот. прибыль = 0, т.е. объем = совокупным затратам.

4.Экономико-математический метод – метод предельного анализа. Пред. доход – прирост выручки от реализ. на единицу прироста кол-ва произведенной продукции.

Предельные издержки – прирост затрат на пр-во, приход-я на ед-цу прироста кол-ва продукции

Прибыль max при пред доход = предел издержки.

Ф№13. Взаимосвязь выручки от продаж, расходов и прибыли от реализации продукции (CVP-анализ).

Выручка от продаж – сумма ден. средств, поступивших на счет предприятия за реализованную продукцию или оказанные услуги.

Расходы – это затраты предприятия, которые приводят к увеличению активов организации и снижению обязательств

Прибыль от продаж (= Выр – С/Спродан.товаров – коммерч,упр.расходы) – хар-т эффект от основной деятельности.

СVP -анализ (Cast Value Profit – затраты, объем, прибыль) – метод оптимального распределения ресурсов по видам продукции и принятия решения о производстве товаров.

Суть СVP-анализа сводится к определению точки безубыточности. Он помогает определить объем продаж, необходимый для покрытия затрат и достижения желаемой прибыли. CVP -анализ также позволяет определить, как повлияют на прибыль изменения цены продаж, переменных и постоянных затрат, а также доходов. Однако у этого метода есть определенные ограничения. В частности, его монотоварность: точка безубыточности остается точкой только для одного товара (для двух товаров это прямая, для трех – плоскость, для четырех – гиперплоскость). Поэтому рассчитать с помощью этого метода ценовую политику для предприятия, выпускающего большое количество товаров, можно только с помощью специального программного обеспечения.

В CVP-анализе затраты делятся на условно-переменные (изменяющиеся прямо пропорционально изменению уровня деловой активности) и условно-постоянные (сохраняющие свою величину при изменении уровня деловой активности);

Исходя из концепции разделения затрат на переменные и постоянные объем реализации, необходимый для достижения безубыточности, составит: ТБУ = Зпост. / Пмарж/ед. , где ТБУ — объем продаж в натуральном выражении, при котором выручка от реализации равна общим затратам (нет ни прибыли ни убытка); Зпост. — постоянные затраты; Пмарж/ед. — маржинальная прибыль на единицу.

А нализ

затрат, объема продукции и прибыли (CVP

- анализ) называют анализом безубыточности.

Он состоит в нахождении точки на

координате объема продукции, соответствующей

пересечению прямой общих издержек с

прямой дохода от продаж,

нализ

затрат, объема продукции и прибыли (CVP

- анализ) называют анализом безубыточности.

Он состоит в нахождении точки на

координате объема продукции, соответствующей

пересечению прямой общих издержек с

прямой дохода от продаж,

Маржинальная прибыль - разность между выручкой и переменными затратами

МП= В – V, В – выручка (доход)

Коэф. маржинальной прибыли (К мп) показывает, какой % выручки составляет Маржин. Прибыль. К мп= (В-V) / В

Точка безубыточности – объем выпуска при кот. прибыль =0, т.е. объем = совокупным затратам. Тб = F / (Р – V), Р – цена ед-цы прод., F- постоянные затраты

Точка закрытия – объем выпуска, при кот. предприятие становится эк-ки неэффективным, т.е. выручка = пос. затратам. Тз= F/P

Запас фин. прочности – разность между фактическим и критическим объемами выпуска и реализации прод. в натур. выражении.

Сила производственного рычага - отношение маржин. прибыли к прибыли.

Показывает, на ск% изменится прибыль при изменении выручки на 1%.

CVP - анализ помогает определить: объем продаж, необходимый для покрытия затрат (точки безубыточности); объем продаж, необходимый для того, чтобы заработать желаемую прибыль; влияние на прибыль изменений цены продаж, переменных затрат, постоянных затрат и доходов; воздействие изменений в товарной смеси на точку безубыточности и доход. Весь анализ CVP основан на следующей формуле калькуляции по предельным затратам:

Прибыль = Продажи -Суммарные переем затраты – Суммар. постоянные затраты

Приведенная формула является просто математическим представлением отчета о прибылях и убытках, подготовленного с калькуляцией по предельным затратам. Составляющие этой формулы (т.е. P, S, V и F) могут быть также рассмотрены как компоненты, которые должны структурировать всю информацию, предоставляемую анализом CVP. Умелое обращение с этими компонентами может оказаться полезным для руководства в планировании и принятии им решений в отношении предприятия.

Преимущества CVP - анализа: помогает в планировании прибыли компании; иллюстрирует влияние операционных средств на прибыль; помогает в определении оптимальной пропорции постоянных и переменных затрат компании.

Применение CVP - анализа возможно при: оценке производственной, сбытовой и административной деятельности; запуске нового бизнеса; введении нового товара; модернизации существующего бизнеса.

С помощью CVP - анализа можно так же вычислить границу безопасности, которая определяется как количество продаж, на которое может быть снижен объем продаж без перехода бизнеса в убыточную область:

Ф№14. Экономическое содержание оборотного капитала и эффективность его использования.

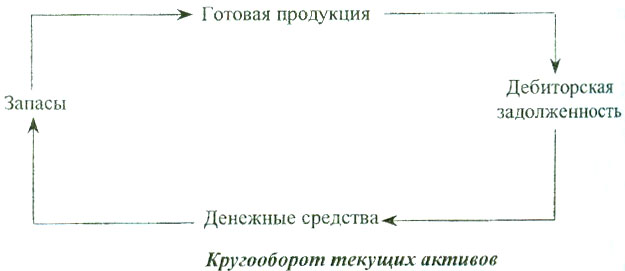

Оборотный капитал - сумма денежных средств, инвестируемая предприятием в текущие активы, которые могут быть обращены в денежную наличность в течение одного операционного цикла.

Текущие активы включают в себя МПЗ, ДЗ, денежную наличность, краткосрочные финансовые вложения КФВ. Они полностью потребляются и переносят свою стоимость на продукцию в течение одного производственного цикла (сначала за деньги приобретаются сырье и материалы, которые затем обрабатываются; в процессе производства продукция переходит из НЗП в ТП; товарная продукция отгружается, и на нее выставляются счета покупателям, от которых затем поступают деньги за отгруженную продукцию).

Находясь в

постоянном движении, оборотные активы

обеспечивают бесперебойный процесс

производства и реализации продукции.

При этом происходит постоянная и

закономерная смена форм стоимости. Д

– Т - Произ-во -

![]() -

Д

-

Д![]() .

Из денежной формы она превращается в

товарную, затем в производственную и

снова в товарную и денежную. Т.е.

кругооборот совершается непрерывно и

происходит постоянная смена форм

авансированной стоимости.

.

Из денежной формы она превращается в

товарную, затем в производственную и

снова в товарную и денежную. Т.е.

кругооборот совершается непрерывно и

происходит постоянная смена форм

авансированной стоимости.

Состав оборотного капитала показывает, в какие элементы текущих активов он вложен. Структура ОК показывает, какая часть текущих активов формируется за счет собственных средств и каким образом ресурсы распределены в операционном цикле. Выделяют абсолютно ликвидные активы (средства в кассе и на счетах в банках), быстрореализуемые активы (КФВ, реальная ДЗ) и медленно реализуемые активы (запасы ТМЦ, ГП и товаров, НП).

Финансовые аспекты оборотных средств:

-в процессе первичного формирования денежных средств возникает потребность в финансовых ресурсах, используются либо собственные, либо заемные средства;

-происходит прирост оборотных средств в связи с расширением деятельности, либо в случае их восполнения (восполнение за счет прибыли, кредитов, увеличения кредиторской задолженности и т.д.;

-возможно инвестирование излишних оборотных средств.

Источники формирования оборотного капитала:

Собственные (УК, резервный и добавочный кап, нераспред. приб)

Заемные (кредиты )

Привлеченные (кредиторская задолженность, благотворительные поступления..)

Использование оборотного капитала определяется отраслевыми особенностями коммерческого предприятия. Так, в торговле в основном в товары, на пром. предприятиях – в запасы и затраты, НЗП, денежные средства, в с/х – в зависимости от сезона (длительное время в форме НЗП).

Излишек оборотного капитала означает, что соответствующая сумма средств используется непроизводительно и предприятие может потерять прибыль, которую могло бы получить при более производительном их использовании. Создание излишних запасов приводит к дополнительным затратам на хранение и складирование, на уплату налогов на имущество. Психологически излишек оборотного капитала вреден, т.к. ослабляет контроль над уровнем текущих расходов и может привести к вложениям, которые дадут невысокую прибыль.

От эффективного использования и организации оборотного капитала зависят процесс материального производства и финансовая устойчивость предприятия. Поэтому важную роль играет организация оборотных средств, включающая: определение состава и структуры оборотного капитала; установление потребности в оборотном капитале; выявление источников формирования оборотного капитала; распоряжение оборотным капиталом и его эффективное использование.

Структура оборотного капитала показывает, какая часть оборотных активов формируется за счет собственных средств и каким образом ресурсы распределены в операционном цикле.

Большое значение имеет определение собственного оборотного капитала (СОК)- собственные средства предприятия, направленные на формирование текущих активов предприятия, т.е. работающий капитал.

Существует 2 способа определения СОК:

1. СОК = Текущие активы (ТА) - Краткосрочные обязательства;

2. СОК = Собственные средства + Долгосрочные обязательства - Внеоборотные активы. Это минимальный объем оборотного капитала, постоянно находящийся в кругообороте средств предприятия и обеспечивающий непрерывный процесс производства. Если СОК>0, значит ТА>ТП, следовательно, предприятие ликвидно и величина собственных ОС показывает запас финансовой прочности с т.з. ликвидности. СК достаточно не только для формирования внеоборотных активов, но и части оборотных активов. Если СОК<0, то предприятие испытывает недостаток собственных средств. Показатель СОК помогает определить ликвидность и финансовую устойчивость.

Текущие финансовые потребности ТФП определяются как разница м/у чистыми текущими активами и чистыми текущими пассивами. Величина ТФП говорит о потребности в финансировании текущей производственной деятельности. Если ТФП<0, то предприятие осуществляет свою деятельность за счет КЗ. Если ТФП>0, то для финансирования части оборотных активов не хватает денег. В этом случае предприятие вынуждено либо уменьшать оборотные активы, либо искать дополнительные ресурсы на пополнение собственного оборотного капитала. Анализ ТФП позволяет понять насколько эффективна производственная деятельность предприятия и каких результатов добились менеджеры в управлении ресурсами, также этот показатель важен для прогнозирования прибыли и денежного потока, который предприятие может сгенерировать в будущем.

Эффективность использования оборотного капитала характеризуется показателями оборачиваемости и рентабельности.

Показатели оборачиваемости характеризуют длительность нахождения средств в обороте, насколько быстро вложенные средства совершают свой оборот. К ним относятся коэффициенты оборачиваемости МПЗ, оборотных активов (ОА), НЗП, ГП, ДЗ, КЗ, продолжительность оборота оборотных средств, характеризующая время, необходимое для превращения средств, вложенных в оборотные средства в деньги.

Анализ оборачиваемости ОА проводится на следующих показателей:

1) Коэффициент оборачиваемости ОА (кол-во оборотов) = Выручка от продаж / Среднегодовая величина ОА

Показатель характеризует скорость оборота оборотных средств экономического субъекта, т.е. насколько быстро вложенные средства совершают свой оборот в операционном цикле. Увеличение показателя означает рост числа оборотов, ведёт к росту объёма продаж на каждый вложенный рубль оборотных средств; на тот же объём продукции требуется меньше оборотных средств; изменяется уровень производственного потребления оборотного капитала; оборотные средства рационально и эффективно используются.

2) Период оборачиваемости ОА (дн.) ПООА = Продолжительность периода, дн./Коэф-т оборачиваемости ОА, об. = (Среднегодовая величина ОА* Продолжительность периода, дн.)/Выручка от продаж

Показывает время, необходимое для превращения средств, вложенных в Запасы и ДЗ, в денежную наличность. Чем меньше период оборачиваемости, тем меньше предприятию требуется оборотного капитала. Т.о., время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени - важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

3) Коэффициент загрузки ОА = Среднегодовая величина ОА/ Выручка от продаж = 1/ Коэф-т оборач-ти ОА, об.

Показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции. Характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости оборотного капитала.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам:

Коэф-т оборачиваемости Запасов = С/с проданной продукции/Среднегодовая величина Запасов;

Коэф-т оборачиваемости НЗП = С/с проданной продукции/Среднегодовая величина НЗП;

Коэф-т оборачиваемости ГП = С/с проданной продукции/Среднегодовая величина ГП;

Коэф-т оборачиваемости ДЗ = Выручка от продаж/Среднегодовая величина ДЗ;

Коэф-т оборачиваемости ДС (Коэф-т платёжеспособности) = Выручка от продаж/Среднегодовая величина ДС;

Эти показатели дают возможность провести углубленный анализ использования оборотного капитала.

Большое значение для формирования оборотного капитала имеет продолжительность операционного (производственного) цикла. Производственный цикл характеризует общее время, в течение которого оборотные средства иммобилизованы в запасах и дебиторской задолженности: ДОЦ = ПО Запасов + ПОДЗ. Чем скорее оборачивается оборотный капитал, тем меньше денежной наличности требуется в обороте.

Разрыв между сроками платежа по своим обязательствам и получением ДС от покупателей - финансовый цикл, в течение которого ДС отвлекаются из оборота: ДФЦ = ПОЗапасов + ПОДЗ - ПОКЗ = ДОЦ - ПОКЗ. Снижение производственного и финансового циклов в динамике — положительная тенденция.

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности ОА. Этот показатель даёт комплексную оценку эффективности использования оборотного капитала, показывая, сколько рублей прибыли от реализации получает предприятие за период на рубль средств, вложенных в оборотный капитал: RОА = Прибыль от продаж/Среднегодовая величина ОА * 100%.

Показатель может быть представлен в виде произведения двух других индикаторов: рентабельности продаж и оборачиваемости оборотных активов:

RОА = Rпродаж* Коэф-т оборач-ти ОА = (Прибыль от продаж/Выручка)*(Выручка/Среднегодовая величина ОА).

На основе данного анализа можно сделать вывод, что в большей степени повлияло на изменение показателя рентабельности оборотного капитала: снижение эффективности коммерческой или финансовой деятельности предприятия.

Ф№ 15. Экономическое содержание и источники финансирования основного капитала.

Основной капитал – это денежные средства, инвестируемые в основные фонды производственного и непроизводственного назначения и др. внеоборотные активы.

Первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при помощи финансов, т.е. образуются фонды денежных средств целевого назначения, которые направляются на приобретение, эксплуатацию и восстановление основных фондов.

Первоначальное формирование основных фондов происходит за счет основного капитала, который является частью уставного капитала. В момент приобретения основных фондов и принятия их на баланс предприятия величина основного капитала совпадает со стоимостью основных фондов. В дальнейшем по мере участия основных фондов в процессе производства их стоимость раздваивается, т.е. одна ее часть (износ) переносится на готовую продукцию, а другая выражает оставшуюся стоимость действующих основных фондов. Изношенная часть основных фондов по мере реализации готовой продукции составляет амортизационные отчисления, которые являются финансовыми ресурсами предприятия для восстановления основных фондов. Посредством постоянных отчислений формируется амортизационный фонд, он используется для простого и расширенного воспроизводства ОФ. Аморт-я начисляется в течение всего срока службы ОФ, а необходимость в ее расходовании наступает лишь после их фактического выбытия. Поэтому до момента замены выбывших из эксплуатации ОФ начисленная аморт-я является временно свободной и может использоваться как дополнительный источник расширенного воспроизводства.

К дополнительным источникам финансирования относят: часть чистой прибыли, акционерный и долевой капитал, долгосрочный кредит, бюджетные ассигнования и средства внебюджетных фондов, средства других предприятий и иностранных инвесторов, лизинг.

Основными источниками воспроизводства являются собственные средства (часть чистой прибыли предприятия и амортизационные отчисления) и заемные (привлеченные денежные средства, полученные от эмиссии ценных бумаг, паевых и иных вносов юридических и физических лиц, долгосрочные кредиты банков, средства бюджетов и внебюджетных фондов, средства других предприятий, в т. ч. иностранные инвестиции, лизинг, инвестиционный налоговый кредит).

Инвестиционный налоговый кредит представляет собой отсрочку от уплаты налогов в период проведения инвестиций. Он может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам; на срок от одного года до пяти лет. Предприятия могут получить ИНК при следующих условиях:

1)при проведении НИОКР либо технического перевооружения, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами (кредит30% стоимости оборудования);

2) при осуществлении внедренческой или инновационной деятельности, в том числе при создании новых или совершенствовании применяемых технологий, создании новых видов сырья и материалов;

3)при выполнении особо важного заказа по социально-экономическому развитию региона или предоставлению особо важных услуг населению.

Важную роль в финансировании капитальных вложений призван сыграть лизинг. Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа. Лизинг позволяет предприятиям снизить уровень собственных средств в источниках финансирования инвестиций.

Источником финансирования воспроизводства основных фондов являются также заемные средства других предприятий, включая иностранных инвесторов. Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений. Основной формой участия иностранного капитала в виде прямых инвестиций продолжает оставаться создание на территории России совместных предприятий. Однако объемы привлекаемых инвестиций пока невелики. Основными проблемами в процессе их развития являются: определение доли российских инвесторов в уставном капитале создаваемых предприятий и, соответственно, распределение прибыли, а также рыночная оценка имущества, вкладываемого в качестве российской части уставных капиталов совместных предприятий. Приток иностранных инвестиций сдерживает также кризисное состояние экономики, отсутствие гарантий и четкого правового обеспечения. Выбор источников финансирования основного капитала должен решаться предприятием с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, соотношения собственного и заемного капитала, определяющего уровень финансовой независимости предприятия, степени риска различных источников финансирования.

Ф №16. Оценка финансовой устойчивости организации.

Финансовую устойчивость предприятия можно рассматривать в широком и узком смысле слова. В широком смысле финансовая устойчивость включает ликвидность баланса, платежеспособность, рентабельность предприятия, определение потенциального банкротства. В узком смысле слова фин. устойчивость рассматривается как структура капитала.

Фин. устойчивость предприятия – это такое состояние его фин. ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности в условиях допустимого уровня риска. Сущность финансовой устойчивости состоит в обеспечении запасов и затрат источниками их формирования. ФУ отражает зависимость деятельности компании от заемного капитала и уровень риска деятельности предприятия.

Сущность финансовой устойчивости – обеспечение запасов и затрат источниками формирования. Показатели:

наличие собственных оборотных средств;

наличие собственных и долгосрочных заёмных источников;

о

1.

бщая величина основных источников.

Абсолютные показатели ФУ.

Наличие собственных оборотных средств

Ес = Ис – Fa, где Ис- Собств. источники(III раздел баланса), Fa – фиксированные активы (I раздел баланса), Ес = СОК

Наличие собст. оборот. ср-в и долгосрочных заемных источников

Ет= Ес +Кт, Кт – долгосрочные кредиты и займы (IV раздел)

Общая сумма основных источников

Е ∑ = Ет + Кt , Кt – краткосрочные кредиты и займы (V раздел)

Z –строка 210 «Запасы и затраты»

±Е ∑ = Е ∑ - Z

Трехмерный показатель финансовой устойчивости S = {S( x1), S (x2), S (x3) }, S = 1, если х ≥0, S= 0, если х<0.

1 тип ФУ – Абсолютная ФУ , если S = {1,1,1}, т.е. ±Ec, ±Eт, ±Е ∑ ≥ 0.

Предприятие покрывает запасы и затраты собственными оборотными средствами. Встречается редко, не идеальна, т.к.к не исп. внешние источники.

2 тип Фу – Нормальная ФУ , если S = {0,1,1}, т.е. ±Ec <0, ±Eт, ±Е ∑ ≥ 0. Оптимальное положение предприятия.

3 тип Фу – Неустойчивая ФУ , если S = {0,0,1}, т.е. ±Ec, ±Eт <0, ±Е ∑ ≥ 0. Излишек краткосрочных кредитов, недостаток СОК.

4 тип – Кризисная ФУ, если S = {0,0,0}, т.е. ±Ec, ±Eт, ±Е ∑ < 0. На грани банкротства.

Относительные показатели ФУ

Коэфф. автономности(собственности)

Кс = Ис/ В * 100% ≥ 60%, Ис- собственные источники, В – валюта баланса.

Соотношение собственных и заемных средств

К з/с = Заемные источники/ собственные < 0,7 - финансовый рычаг. Он показывает, сколько рублей собственных средств, вложенных в активы предприятия, приходится на каждый рубль заемных средств, уменьшение показателя в динамике свидетельствует об увеличении финансовой зависимости предприятия от внешних источников.

Коэф. чистой выручки

К чв = (Чистая прибыль – Ам) / Выручка – Показывает , сколько свободных ден. средств приходится на 1 руб. выручки.

Коэффициент маневренности собственных ср-в

К манев. = СОК/ Ис > 0,1

Коэфф. накопления износа

Ки = Износ / Первонач. стоимость осн.ср-в ≤ 1

6

2![]()