1.2. Задачи

1.2.1. Оценка затрат на 1 руб.

В процессе анализа затрат на 1 руб. объема продукции необходимо выяснить, как они изменяются по сравнению с предыдущим отчетным периодом. Методика анализа изменения затрат на 1 руб. товарной продукции по сравнению с предыдущим периодом представлена в табл. 2.1.

Таблица 1.1

Динамика затрат на 1 руб. объема продукции

Показатели |

Предыдущий год |

Отчетный год |

Изменение (+,-) |

|

В абсолютной сумме |

В % |

|||

А |

1 |

2 |

3 |

4 |

Себестоимость отгруженной продукции (работ, услуг), тыс.руб. |

41 320 |

48 640 |

|

|

Стоимость отгруженной продукции (работ, услуг) в действующих ценах (без НДС, акцизов), тыс.руб. |

44 540 |

54 500 |

|

|

Затраты на 1 руб. объема отгруженной продукции (работ, услуг), коп. |

|

|

|

|

Вывод (заполняется студентом совместно с преподавателем):

Для написания вывода ответьте на вопросы:

Опережают ли темпы прироста объема продукции в оптовых ценах темпы прироста себестоимости продукции?

Если да, то, насколько?

Как в связи с этим изменились затраты на 1 руб?

Что в итоге получило предприятие?

Влияние таких факторов, как изменение структуры и ассортимента отгруженной продукции, изменение себестоимости отдельных видов продукции, изменение оптовых цен на продукцию на изменение затрат на 1 руб. продукции можно установить способом цепной подстановки. С этой целью производится следующий расчет (табл. 1.2).

Таблица 1.2

Факторный анализ затрат на 1 руб. продукции (работ, услуг)

№ п/п |

Показатели |

Расчетные формулы |

Сумма |

1 |

Себестоимость отгруженной продукции (работ, услуг) за предыдущий год, тыс.руб. |

|

41320 |

2 |

Фактически отгруженная в отчетном году товарная продукция, тыс.руб.: А) по себестоимости предыдущего года |

|

48550 |

Б) по себестоимости отчетного года |

|

48640 |

|

3 |

Объем продукции (работ, услуг) за предыдущий год, тыс.руб. |

|

44540 |

4 |

Объем продукции (работ, услуг) отчетного года в ценах предыдущего года, тыс.руб. |

|

53220 |

5 |

Объем продукции (работ, услуг) отчетного года в ценах, действующих в отчетном году, тыс.руб. |

|

54500 |

6 |

Затраты на 1 руб. продукции (работ, услуг) в предыдущем году, коп. |

|

|

7 |

Затраты на 1 руб. выпущенной в отчетном году продукции: А) по себестоимости и в ценах предыдущего года, коп. |

|

|

|

Б) по себестоимости отчетного года в ценах на продукцию предыдущего года, коп. |

|

|

В) по себестоимости и в ценах отчетного года, коп. |

|

|

Примечание. «0» и «1» - базисные и отчетные показатели.

q количество изделий каждого вида;

S себестоимость единицы отдельных видов изделий;

Z цена единицы изделия;

n число наименований изделий.

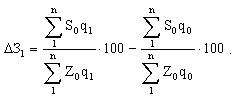

Влияние фактора структуры и ассортимента продукции на изменение затрат на 1 руб. продукции определяется по формуле:

(1.3)

![]()

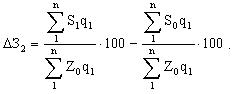

Снижение себестоимости отдельных изделий является основным фактором снижения уровня затрат на 1 руб. продукции, влияние которого рассчитывается по формуле:

(1.4)

![]()

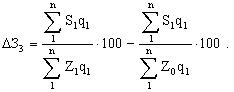

На уровень затрат на 1 руб. продукции оказывает влияние изменение цен на готовую продукцию. Расчет выполняется по формуле

(1.5)

![]()

Совокупное влияние рассмотренных факторов на изменение уровня затрат на 1 руб. продукции и себестоимости продукции представлено в табл. 1.3.

Таблица 1.3

Результаты влияния факторов

Причины изменения затрат на 1 руб. продукции |

Размер изменения затрат на 1 руб. продукции, коп. |

Сумма экономии или повышения себестоимости, тыс. руб |

А |

1 |

2 |

Изменение структуры и ассортимента продукции |

|

|

Повышение себестоимости отдельных видов продукции |

|

|

Повышение оптовых цен на продукцию |

|

|

Итого |

|

|

Вывод (заполняется студентом совместно с преподавателем):

Для написания вывода ответьте на вопросы:

Как под влиянием изменения структуры и ассортимента продукции изменились затраты на 1 руб. продукции?

Сколько составила сумма экономии на весь объем продукции?

Как под влиянием повышения себестоимости отдельных видов изделий изменились затраты на 1 руб. продукции и себестоимость всей товарной продукции?

Как под влиянием повышения цен на продукцию изменились затраты на 1 руб. продукции?

Чем обусловлено снижение уровня затрат на 1 руб. продукции?