Еңбек өнімділігін өсіру факторлары

Еңбектің өнімділігін арттыруға нарық жағдайында экономикалық заң және құрылыс кешеніндегі өндірісті ұлғайтудың басты көзі болып табылады. Еңбек өнімділігінің деңгейіне әртүрлі факторлар ықпал жасайды, олар мынадай негізгі бағыттармен және топтармен жіктеледі:

1.Еңбекті ғылыми ұйымдастырудың әдістерін жетілдіру (ЕҒҰ–НОТ). Бұл факторлартобы мыналардыңбасын біріктіреді: озат тәжірибені зерделеу мен тарату;жұмыстық қабылдаулар мен операциялардың, жұмыс орындарын әзірлеу мен жарақтаудың мейлінше ұтымды әдістерін енгізу;

бригадалар мен буындардың құрамын ұтымды жинақтау;

бригадалар мен буындарды жоғары сапалы аспаптармен және мүкәммалмен жан – жақты жарақтау;

еңбекті ұйымдастыру мен нормаларды жақсарту;

жұмысшылар мен ИТКбіліктілігі мен мәдени – техникалық деңгейін көтеру;

еңбек қауіпсіздігінің санитарлық – гигиеналықжәне психо– физиологиялық жағдайларымен техникалық жақсарту;

қызметкерлерге мәдени –тұрмыстық қызмет көрсетуді жақсарту;

еңбекке ақы төлеу нысандарын, қызметкерлердіматериалдық және моральдық ынталагдыруды жетілдіру;

ұжымды әлеуметтік дамытудың кешенді жоспарларын жасау және енгізу;

2. Құрылыс монтаж жұмыстарынмеханикаландыруды дамыту мен қол еңбегімен айналысатын жұмысшылардың өзіндік үлесін қысқарту. Бұл факторларға құрылыс машианаларының қолда бар паркін пайдалануды жақсарту;

Паркті жаңарту, моральдық және физикалық жағынан ескірген машиналар мен механизмдерді жаңаларымен, жоғары өнімділерімен ауыстыру;

Құрылыс ұйымдарын шағын механикаландыру құралдарының норма – жинақтарымен нығайту, бұл машиналардың жөндеуде болу мерзімдерін қысқартады.

3. Құрылыстың индустриялануын арттыру және ілгермелі және тиімді құрылыс материалдары мен құрастырмаларын ендіру. Бұл топ мынадай шаралар мен ілгермелі жобалық шешімдердіңбасын біріктіреді:

жинамалы құрастырмаларды, блоктармен түйіндерді қолдану мен ірілендірудің өзіндік үлес салмағын өсіру;

жинамалы құрастырмалар мен детальдардың зауыттық дайындығының сапасын жақсарту, салмағын азайту және дәрежесін көтеру;

жобалық шешімдерді бірегейлендіру мен стандарттаудың негізінде жинамалы құрастырмалар мен детальдардыңтехнологиялылығын арттыру;

тиімді құрылыс материалдары мен құрастырмаларын қолданудың өзіндік үлес салмағын өсіру;

құрылыс монтаж жұмыстары өндірісіне жаңа, неғұрлымжетілген технологияны енгізу;

4.Құрылыс өндірісінде менеджментпен маркетингті жетілдіру;

материалдық-техникалық, еңбек және қаржы ресурстарымен балансталған құрылыс пен объектілерді пайдалануға берудің жоспарларын жасау;

құрылыс өндірісін мамандандыру мен шоғырландыру деңгейін көтеру;

құрылыс ұйымдарының ұйымдық құрылымын жетілдіру және әкімшілік басқару қызметкерлерін ұтымды түрде қысқарту;

үйлер мен ғимараттарды тұрғызудың ағынды әдістерін кеңейту;

құрастырмалармен, детальдармен, материалдар мен өндірістік -технологиялық жинақтау негізінде салынып жатқан объектілердің материалдық техникалық жабдықталуын жақсарту;

көмек құралдарын, тасымалдау схемаларын ұтымды түрде таңдау негізінде құрылыс жүктерін тасымалдаудың тиімділігін арттыру, көлік жұмысын пайдалануды жақсарту және оның өнімділігін арттыру;

қосалқы және көмекші өндірістерді ұйымдастыруды жетілдіру және онда жұмыс істейтіндерді ұтымды түрде қысқарту.

Факторлар бойынша еңбек өнімділігінің өсу еңбектің көп жұмсалуының бастапқы (базистік) деңгейін айқындаудан басталуы тиіс. Мұнда база үшін алдындағы жылы қол жеткен еңбектің көп жұмсалу деңгейі қабылданады, ол адам\ күнмен айқындалады(немесе адам\ жыл), мысалы,құрылыс монтаж жұмыстарының 1 млн.теңгеге сметалық құнына арналған.

Ұсынылатын әдебиеттер

Экономика предприятия. Тесты, задачи, ситуации. - М.: 2003

Баяхметов Т. Құрылыс экономикасы, Алматы. 1998

В.В.Костюченко, К.М.Крючков, О.А.Кудинов Менеджмент в строительстве, "Феникс", 2002

Степанов И.С. Менеджмент в строительстве, Юрайт, 2004.

СДЖ арналған бақылау тапсырмалары

1. Құрылыстағы еңбек өнімділігі көтеру мен және экономикалық ынталандыру

2. Еңбек өнімділігін бағалау

3. Еңбек нарығындағы реттеуде мемлекеттін араласуы

13-тақырып. Құрылысты материалдық-техникалық қамтамасыз ету – 1 сағат

Дәріс жоспары

Нарық жағдайында құрылысты материалдық-техникалық қамтамасыз ету

Материалдық-техникалық ресурстарды жеткізуді ұйымдастыру

Материалдық-техникалық ресурстарды қамтамасыз ету түрлері мен әдістері және олардың тиімділігі

Нарық жағдайында құрылысты материалдық-техникалық қамтамасыз ету жүйесі өнеркәсіптің және құрылыс индустриясының кәсіпорындарының, көлік және энергетикалық ұйымдарының, ғылыми-зерттеу, жобалау, оқу орындарының және басқа мекемелердің, шаруашылықтардың желісіне бағдарланған. Жүйе құрылыс кешенін қажетті материалдық-техникалық ресурстармен қамтамасыз етуге арналған.

Тауар нарығында құрылыс материалдарын жағдайын тұтас бағалай отырып, заңды түрдегі кәсіпорындар мен ұйымдардың кәсіпкерлік қызметінің жеткілікті еркінділігімен сипатталатын жағдайда жұмыс істейтінін белгілеуге болады: олар басқару және мемлекеттік билік құрылымдарына қатынасы бойынша қажетті шаруашылық жүргізу дербестігіне ие, барлық ресурстарға қатынауға болады, сауда-сатып алу және шаруашылық операцияларын жасау кезінде контрагенттерді таңдауда еркін, түскен табысты дербес қолданады (өздерінің мүдделеріне байланысты), өз қызметін таңдау бағыттарын таңдайды, максимум пайда алуды мақсат етеді. Қолдағы бар өндірістік қуаттар мен құрылыс материалдарын өндіру көлемі осы нарықтағы сұранысты қанағаттандырады. Құрылыс саласы үшін материалдық ресурстар тапшылығының проблемасы жаңа шаруашылық жүргізу жүйесіне ауысуға байланысты өткен кезеңде қалды.

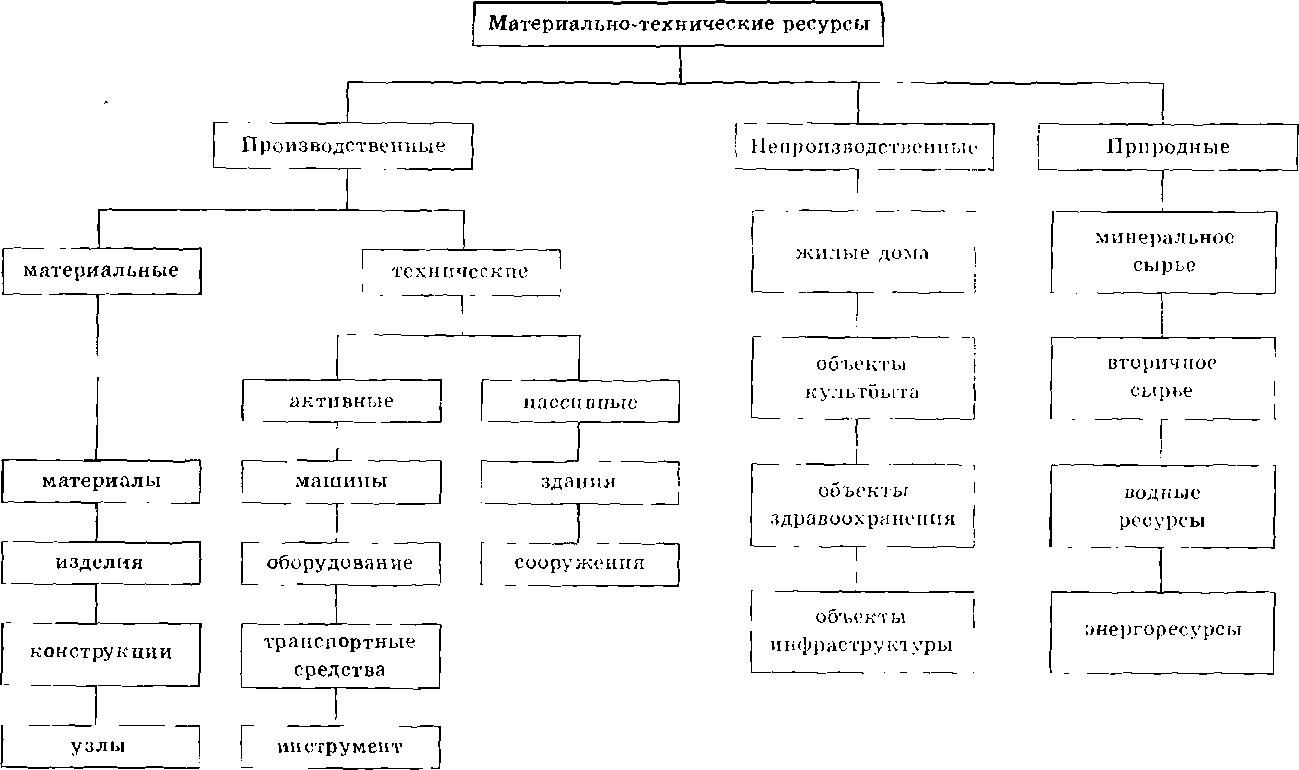

Құрылыстың материалдық-техникалық ресурстары бөлінеді:

өндірістік

өндірістік емес

табиғи

Құрылыс ұйымдарын материалдық-техникалық қамтамасыз ету мақсаттары:

- құрылыс өндірісін талап етілген сападағы және сандағы қажетті ресурс түрлерімен дер кезінде қамтамасыз ету;

- ресурстарды пайдалануды жақсарту: еңбек өнімділігін арттыру, қор бөлуді арттыру, құрылыс процесінің ырғақтылығын қамтамасыз ету, айналымдағы қаражаттың айналымын қысқарту, екінші реттік ресурстарды толық пайдалану, инвестициялар мен басқа көрсеткіштер тиімділігін арттыру;

- құрылыс өндірісінің ұйымдастырушылық-техникалық деңгейін және өз ұйымындағы және бәсекелес басқа ұйымдардағы құрылыс-құрастыру жұмыстарының (көрсетілетін қызметтердің) сапасын талдау, шығарылатын өнімдердің – ғимараттар мен үймереттердің (көрсетілетін қызметтердің) бәсекеге қабілеттілігін арттыру бойынша ұсыныстар әзірлеу.

Құрылыс ұйымдарында аталған мақсаттарға қол жеткізу үшін келесі жұмыстарды тұрақты орындау қажет:

1.Құрылыс материалдарын, конструкцияларын, бұйымдарын, жартылай дайын өнімдерді және т.б. (көрсетілетін қызметтер) жеткізушілер нарығын маркетингтік зерттеулер жүргізу. Жеткізушілерді таңдауды келесі талаптарға байланысты жүзеге асыру ұсынылады: жеткізушілерде лицензияның болуы және осы сала бойынша жеткілікті жұмыс тәжірибесінің болуы, өндірісті жоғары ұйымдастыру-техникалық деңгейі, сенімділік және жұмыстан түсетін пайда, шығарылатын құрылыс материалдарының және т.б. бәсекеге қабілеттігін қамтамасыз ету;

2. Нақты материалдық-техникалық ресурстарға деген қажеттілік.

3. Материалдық-техникалық ресурстар шығындарының нормасы мен нормативін азайту бойынша ұйымдастыру-техникалық іс-шараларды әзірлеу.

4. Құрылыс өндірісін материалдық-техникалық қамтамасыз ету арналары мен түрлерін іздеу.

5. Материалдық баланстарды әзірлеу.

6. Құрылыс өндірісін материалдық-техникалық қамтамасыз етуді жоспарлау

7. Құрылыс материалдарымен, конструкциялармен, бұйымдармен, жартылай дайын өнімдермен және жұмыс орындарын бақса материалдармен қамтамасыз етуді ұйымдастыру.

8. Материалдық-техникалық ресурстарды пайдалануды есепке алу және бақылау.

9. Құрылыс өндірісінің қалдықтарын жинау мен қайта өңдеуді ұйымдастыру.

10. Материалдық-техникалық ресурстарды пайдалану тиімділігін талдау.

11. Материалдық-техникалық ресурстарды пайдалануды жақсарту бойынша жұмыстарды ынталандыру.

Құрылысты материалдық-техникалық қамтамасыз ету

Оған жатқызуға болады:

- материалдық-техникалық қамтамасыз ету қызметі, өндірістік процесс үшін шикізатты, жартылай дайын өнімдерді, жинақтаушы тетіктерді дер кезінде жеткізуді реттеу және қамтамасыз етуі тиіс. Бұдан басқа, жабдықтау мен өткізу органдары шаруашылық шарттарында белгіленген мерзімде және номенклатурада, көлемде көрсетілетін қызметтерді орындауды қамтамасыз етеді;

- материалдарды, отынды, шикізаттар мен дайын өнімдерді қоймалау мен сақтау қызметі, сол үшін жабдықтау мен өткізу жүйесінің өндірістік-техникалық базасы болып табылатын қойма шаруашылығы қамтамасыз етеді;

- дайын өнімдерді кешендеудің өндірістік-технологиялық қызметі. Ол өте маңызды, өйткені ғимараттар мен үймереттерді тұрғызу күнтізбелік график бойынша құрастырмалы элементтер кешенін жеткізуді талап етеді. Сондықтан өндірістік-технологиялық кешендеу қызметі бұйымдар мен конструкцияларды белгіленген мөлшерде және номенклатурада іріктеуді белгіленген мерзімде тәуліктік және сағаттық "құрылыс ұйымдарымен келісілген графикте іріктеуді қамтамасыз етеді;

- аспаптар шаруашылығы мен технологиялық жабдықтар қызметі. Ол өндірісті құрал-саймандармен, айла-бұйымдармен, технологиялық жабдықтармен, оларды өндірісте барынша аз ұстаған кездегі сапасы жоғары түрлерімен қамтамасыз етуі тиіс. Соларды қамтамасыз ету үшін озық технологияларды енгізу, еңбек сыйымдылықты жұмыстарды механикаландыру табысы қайта анықталады;

- жөндеу-механикалық өндіріс қызметі, ол үлкен және күрделі жабдықтар мен машиналар паркінің жұмыс жағдайын оларды жөндеу мен жаңғырту арқылы қамтамасыз етуі тиіс. Осы қызметтігі анық жұмыс үлкен дәрежеде құрылыс ұйымдары жұмысының нәтижелерін анықтайды;

- көлік құралдарының қызметі, ол құрылыс алаңдарының ішінде және одан тыс өндірістік процестің қалыпты жұмыс істеуі үшін қажетті жүктердің үлкен массасын қамтамасыз етеді. Әсіресе дәл және ырғақты жұмыстар жекелеген процестерді бірыңғай өндірістік жүйеге байланыстыратын технологиялық көлікті талап етеді.

Материалдық-техникалық ресурстарды жеткізуді ұйымдастыру

Құрылыс ұйымы нарық жағдайында көптеген кәсіпорындармен сатып алу нарығы арқылы тұтынушы ретінде және өткізу нарығы арқылы өндіруші ретінде байланысады. Құрылысты материалдық-техникалық қамтамасыз ету (МТҚ) әр түрлі жеткізушілермен тікелей шарттар бойынша жүргізіледі. Олар материалдық-техникалық қамтамасыз ету жүйесіне енеді:

-мемлекеттік қажеттіліктер үшін материалдық-техникалық ресурстарды жеткізу;

- технологиялық жабдықтарды, құрылыс материалдарын, конструкцияларды, бұйымдарды, жартылай дайын өнімдерді көтерме бағамен сату;

-құрылыс биржалары, сауда үйлері мен делдалдық кәсіпорындар арқылы жоғарыда көрсетілген ресурстарды сату.

Құрылыс өндірісі ұйымдарының және технологияларының прогресшіл түрлерін жинақтау мен дер кезінде жеткізу бойынша материалдық-техникалық ресурстармен құрылыс-құрастыру жұмыстарын қамтамасыз ету жағдайын қатаң орындаған жағдайда талап етіледі. Осы міндеттерді орындау өндірістік-технологиялық жинақтауды басқаруға жүктеледі (УПТК).

УПТК негізгі міндетті материалдар мен тетіктерді дайындау, жартылай дайын өнімдерді, конструкцияларды дайындаудың, орындалалтын құрылыс-құрастыру жұмыстарының графигіне сәйкес оларды құрылысқа жинақтаушы күйде жеткізудің бірыңғай тұтас процесін қамтамасыз ету болып табылады. УПТК ұйымдастыру түрлері әр түрлі және құрылыс объектілерінің ерекшелігіне және олардың аумақтық орналасуына, құрастыру деңгейіне, жұмыстардың түрлері мен көлеміне, басқа нақты жағдайға байланысты. УПТК трест тапсырмасы бойынша құрылыс-құрастыру жұмыстарының жоспарланған көлемін орындауға қажетті материалдық ресурстар кеңесшісі ретінде болады, көлік ұйымдарымен келісім-шарттық қатынас ретінде енеді.

УПТК функциясына трест адресіне түсетін материалдық ресурстарды қабылдау, оларды қоймалау мен сақтау, типтік емес тетіктер мен конструкцияларды дайындау, келіп түскен материалдарды технологиялық дайындығы жоғары дәрежеге дейін жеткізу, құрылыс алаңында жинақтарды дер кезінде жеткізу.

Өндірістік-технологиялық жинақтауды басқару өз қызметін шаруашылық есептеу негізінде жүзеге асырады.

Материалдық-техникалық ресурстармен қамтамасыз ету түрлері мен әдістері және олардың тиімділігі

Құрылыс өндірісінің қызмет көрсетуінің барлық ұйымдастыру мәселелерін жүйелі және кешенді түрде қарастыру ұсынылады, өйткені құрылыс алаңына келіп түскен конструкциялардың, бұйымдардың және басқа материалдардың, энергетикалық ресурстардың, технологиялық жабдықтардың және т.б. сапасы шығарылатын өнімдер – ғимараттар мен үймереттердің (қызметтердің) бәсекеге қабілеттігіне байланысты.

Құрылыс өндірісіне қызмет көрсету ұйымдары енгізеді: материалдық-техникалық қамтамасыз ету, энергетикалық, жөндеу, көлік және қойма шаруашылығы, сапаны бақылау.

Осы процестің негізгі міндеттеріне жатқызуға болады: S осы құрылыс жүйесін материалдық-техникалық ресурстармен мен менеджмент жүйесінде қамтамасыз етуді анықтау;

- қарастырылатын құрылыс өндірісі қызметінің мақсаттарын анықтау;

- мақсаттарды орындау бойынша жұмыстар мен тапсырмаларды қалыптастыру; S материалдық-техникалық ресурстармен қамтамасыз ету қызметінің құрылымын және оның функцияларын әзірлеу;

- құрылған қызметтің қызмет көрсеткіштері мен факторларын анықтау;

- менеджменттің прогресшіл тәсілдерін қолдана отырып, материалдық-техникалық ресурстармен қамтамасыз ету қызметінің стратегиялық тактикалық және жедел жұмыс жоспарын әзірлеу мен іске асыру;

- жоспарды орындауды бақылау мен уәждендіруді қамтамасыз ету; -осы қызметтің жұмыс тиімділігін талдау. Құрылыс кешенінде қазіргі заманғы жағдайда ресурстармен қамтамасыз етудің келесі түрлері (әдістері) таралған:

- тауар-шикізат биржасы арқылы; -тікелей байланыстар; -аукциондар, конкурстар; -демеушілік;

- меншікті өндіріс және т.б.

Құрылыс ұйымдарын (фирмаларын) материалдық-техникалық ресурстармен қамтамасыз етудің нақты түрін (әдісін) олардың ерекшеліктеріне, оларды алу ұзақтығына, ұсыныстар санына, сондай-ақ сапасына, бағасына және басқа факторларға байланысты таңдайды. Құрылыс өндірісін ресурстармен қамтамасыз ету түрлерін анықтау кезінде жеткізушіге деген сенімділік пен шығарылатын құрылыс конструкцияларының, бұйымдардың және басқа материалдардың бәсекеге қабілеттілігінің деңгейін белгілеу керек. Жеткізушілермен келісім-шарт жасасқан соң ондағы сандық және сапалы көрсеткіштерді, жеткізудің нақты түрлерін, мерзімін, санкцияларды және басқа талаптарды көрсету қажеттілігі туралы есте сақтау керек.

Материалдық-техникалық қамтамасыз ету тікелей немесе делдал арқылы жеткізушілер мен тұтынушылар арасында келісім-шарттар мен ұйымдастырушылық байланыстар негізінде өндіріс құралдарын тарату түрі болып табылады. Ол маңызды шамада құрылыс өндірісінің нәтижелігін қайта анықтайды, өндірістік қорларды пайдалануға, құрылыс-құрастыру жұмыстары өндірісінің ырғақтылығына, өзіндік құнына, еңбек өнімділігіне, құрылыстың ұзақтығына және басқа көрсеткіштерге тікелей әсер етеді.

Құрылыс кешенінде логистикалық жүйелердің жұмыс істеу тиімділігі

Құрылыс өнімдерінің өзіндік құнының артуымен, табыстың өсуімен, сондай-ақ бәсекелестік деңгейімен салыстырғанда жалпы шығындардың ұлғаймалы өсуі құрылыс кешеніне логистикалық жүйені енгізу бойынша жұмыстар өзектілігін растайды.

Құрылыс кешені мердігер және мамандандырылған құрылыс кәсіпорындарының, құрылыс материалдары мен құрылыс индустриясы өнеркәсібі, механизация және көлік кәсіпорындарының, жобалау және ғылыми-зерттеу ұйымдарының, құрылыс саласында маманданатын оқу орындарының, құрылыс биржаларының, инжинирингтік, консалтингтік, басқарушылық фирмаларының(меншік нысаны мен ведомствалық тиесілігіне қарамастан), салалық басқару органдарының, (федералдық, республикалық және муниципалдық), сондай-ақ салалық қоғамдық ұйымдардың (одақтар, қауымдастықтар және т.б.) жиынтығы болып табылады.

Бұл ұйымдарда құрылыс кешені кәсіпорындарының тұтынушылардың (тапсырысшылардың) тапсырыстарын орындау жөніндегі өздерінің функцияларын жүзеге асырумен байланысты еңбек, материалдық, қаржылық және ақпараттық ресурстарының шығындарынан тұратын өздерінің логистикалық шығындары болады.

Логистикалық шығындарды талдау мен жоспарлау кезінде құрылыс кешенінің кәсіпорындары логистикалық жүйелердің жұмыс істеуі тиімділігінің келесі негізгі көрсеткіштерін пайдалануы мүмкін:

- логистикалық шығындарды бағалау кезінде қолданылатын шығындардың абсолютті сомасы және шығындардың жекелеген баптары мен элементтері бойынша олардың шамалары;

-логистикалық шығындар сомасының сату көлеміне қатынасы ретінде процентпен алғанда есептелген жалпы көлемі мен жекелеген баптары бойынша логистикалық шығындардың деңгейі;

- үнемділігі – ең аз шығындар кезінде белгілі бір нәтижеге қол жеткізу (минимизация қағидаты) немесе шығындардың берілген көлемі кезінде нәтижені қамтамасыз ету (максимизация қағидаты);

- есептік (жоспарлы) кезеңнің сату көлемінің немесе пайдасының осы кезеңдегі логистикалық шығындарға қатынасы ретінде есептелген тұтынылған ресурстарды пайдалану тиімділігі;

- функционалдық салалар бойынша логистикалық шығындар деңгейін сипаттайтын шығын сыйымдылығы.

Логистикалық шығындар құрылыс кешені кәсіпорындарын басқару құралы ретінде танылады. Логистикалық шығын.дар құрамын анықтау экономикалық негізделген басқарушылық шешімдердің қабылдануына мүмкіндік туғызады. Қарастырылатын шығындар деңгейі кәсіпорынның экономикалық жағдайын, оның бәсекеге қабілеттілік деңгейін сипаттайды.

Жалпы шығындарға бақылау жасаудың тиімді құралдарының бірі болып барлық ресурстарды нәтижеге қол жеткізуге толық шоғырландыру табылады. Бұл ретте жалпы шығындардың абсолютті деңгейі маңызды емес, маңыздысы жұмсалған күш пен алынған нәтижелер арасындағы қатынас маңызды. Тіпті күшті жүйелі бағыттау мен нәтижелерге қол жеткізу кезінде де шығындарды талдау мен оларды бақылау қажет.

Логистикалық жүйелердің жұмыс істеуінің тиімділігін бағалаудың маңызды көрсеткіші болып онда барлық логистикалық қызметтің нәтижелері көрінетін табыс табылады.

Логистикалық шығындар логистикалық жүйенің жұмыс істеу тиімділігінің сапалық көрсеткіші болып табылады. Логистикалық қызмет көрсету сапасының деңгейі тұтынушылардың тапсырыстарына қызмет көрсету кезінде шығындарды минимизациялаумен тікелей байланысты.

Ұсынылатын әдебиеттер

Экономика предприятия. Тесты, задачи, ситуации. - М.: 2003

Баяхметов Т. Құрылыс экономикасы, Алматы. 1998

В.В.Костюченко, К.М.Крючков, О.А.Кудинов Менеджмент в строительстве, "Феникс", 2002

Степанов И.С. Менеджмент в строительстве, Юрайт, 2004.

СДЖ арналған бақылау тапсырмалары

1 Құрылыстағы матениалды-техникалық қамтамасыз етуді ұйымдастыру жүйесіндегі логистика

Құрылыс кешендегі логистикалық жүйелерді қалыптастырудың тиімділігі

14-тақырып. – Құрылыстағы пайда мен рентабельдік - 1 сағат

Дәрістің жоспары

1 Құрылыстағы кәсіпорынның табысы

2 Құрылыстағы пайда түрлері

3 Құрылыстағы рентабельділік

Пайда – құрылыс ұйымының немесе өндіріс тұрғысында нарықтық қатынас жағдайында жұмыс істейтін кәсіпкердің қызметінің (объектілері, кешендерді тапсырсшыға өткізу немесе құрылыс-монтаж жұмыстарын, қызмет көрсетулерді орындау) ақшалай қорланудың негізгі көзінің, қорланудың құрылуының негізгі және айналым құралдарының өсімінің және күрделі салалардың (өз құрылысына) қаржыландыруының және басқа шығыстардың қаржылық нәтижесін көрсетеді. Құрылыс-монтаж ұйымдарының жоспарлы пайдасының құрамына құрылыс өнімін сатудан (орындалған құрылыс-монтаж жұмыстарын өткізуден ) түскен, сондай ақ құрылыс ұйымдарының балансындағы қосалқы және көмекші өндірістер мен шаруашылықтардың материалдық құндылықтарды, өнім мен қызмет көрсетулеріне тасудан түскен пайдалар кіреді.

Жұмыстарды өткізуден шығатын жоспарлы пайда екі бөліктен тұрады: тікелей шығындар мен қосымша шығындардың сметалық құнының жоспарлы қорлануының 26% мөлшерінде; құрылыс-монтаж жұмыстарын өзіндік құнын азайтудан түскен үнемдеуден.

Жоспарлы пайданың бірінші бөлігі де, сондай ақ екінші бөлігі де сметалық құны бойынша құрылыс-монтаж жұмыстарының көлемін жоспарлық қорланудың проценті мен өзіндік құнды азайту процентінде көбейту жолымен есептеледі.

Тапсырысшыға өткізілген жұмыстардан (Ппр) түскен пайданың (жоспарлы және іс жүзіндегі) көлемін табу мына формула арқылы табылады:

Ппр=(Сем+Вк) – С,

мұндағы Сем - жұмыстың сметалық құны, теңге;

С – жұмыстың жоспарлы немесе іс жүзіндегі өзіндік құны, теңге;

Вк –өтемақылар мен жеңілдіктер бойынша төлемдер,теңге;

Жоспардан тыс пайда мен іс жүзіндегі пайда мен жоспарлы пайданың арасындағы айырма ретінде мына формуладан табылады:

Псв=Пф-Ппл

Мұндағы Псв,Пф және Ппл –тиісінше жоспардан тыс, іс жүзіндегі және жоспарлы пайда, теңге.

Мердігерлік ұйымның жоспарлы немесе іс жүзіндегі пайдасының жалпы сомасы (баланстық пайда) тапсырысшыға өткізілген құрылыс–монтаж жұмыстарын сатудан түскен пайдадан, сондай ақ мердігерлік ұйымның балансындағы қосалқы кәсіпорындар мен шаруашылықтардың өнім өндіруден, қызмет көрсетуден және басқалардан алған пайдаларынан тұрады.

Тапсырысшымен толық дайын объекті үшін немесе аралық төлемдермен –аванспен есеп айырысатын құрылыс ұйымдары пайданың мөлшерін тапсырысшыға өткізілген дайын өнімнің көлемі бойынша ғана айқындайды.

Сатудан және баланстан түскен пайда бөлек–бөлек болады.

Сатудан түскен пайданың сомасы құрылыс өнімін сатудан түскен түсім (жұмыстаарды, өнімдерді және қосалқы өндірістердің қызмет көрсетулердің, механикалық құндылықтарды өткізу) мен оның толық өзіндік құнының арасындағы айырма ретінде есептеледі.

Баланстық пайда (Бп) сатудан тыс табыстар мен шығыстарды сатудан түскен пайданың алгебралық қосындысы ретінде мына формула бойынша еспетеледі:

Бп=Пр +Двн – Рвн

мұндағы Бп– сатудан түскен пайда (құрылыс-монтаж жұмыстарын өткізуден, қосалқы өндірістер, шаруашылықтардың өнімдері мен қызмет көрсетулерін босатудан, материалдық құндылықтарды сатудан);

Двн –сатудан тыс табыстар (алынған айыптар, өсімдер, айыппұлдар т.б)

Рвн –сатудан тыс шығыстар (алынған айыптар, өсімдер, айыппұлдар, есепті кезеңге дейін өткізілген жұмыстар бойынша залалдар және т.б);

Құрылыс және монтаж ұйымдарының рентабельділігі – кәсіпорынның немесе құрылыс ұйымының өндірістік-шаруашылық қызметі тиімділігінің экономикалық көрсеткішін білдіреді. Құрылыс ұйымдары рентабельділігінің деңгейі табыс құнының өз күшімен орындалып сатылған құрылыс-монтаж жұмыстарының сметалық құнына қатынасымен айқындалады.

Рентабельділік деңгейі мына формула бойынша есептеледі:

Р=П*100/Cсм

Р-рентабельділік деңгейі,%;

П-пайда,теңге;

Cсм- құрылыс–монтаж жұмыстарының сметалық құны,теңге;

Механикаландыру трестері мен басқармаларында, сондай ақ жұмыстарды механикаландырудың өз күштерімен орындайтын құрылыс ұйымдарында рентабельдік деңгейі бұдан басқа пайданың өндірістік (негізгі және айналым) қорлардың құнына қатынасымен анықталады.

Құрылыс-монтаж ұйымдарының рентабельділігі бірінші кезекте өндіріске кететін шығындардың деңгейіне байланысты. Құрылыс-монтаж жұмыстарын өткізуден түскен пайданың құрамындағы үнемдеудің өзіндік үлесін есептеу мына формуламен есептеледі:

Упэ=(П-Нп)/П*100

Мұндағы Упэ – өзіндік құнды азайтудан түскен үнемдеудің өзіндік үлесі, %;

П-пайда (тиісінше жоспарлы және іс жүзіндегі),теңге;

Нп-жоспарлы қорғау, теңге;

Рентабельділікің тоқсандық, жарты жылдық және тоғыз айлық деңгейі рентабельділіктің жылдық деңгейін есептеуге арналған өспе нәтижемен айқындалады.

Ұсынылатын әдебиеттер

Экономика предприятия. Тесты, задачи, ситуации. - М.: 2003

Баяхметов Т. Құрылыс экономикасы, Алматы. 1998

В.В.Костюченко, К.М.Крючков, О.А.Кудинов Менеджмент в строительстве, "Феникс", 2002

Степанов И.С. Менеджмент в строительстве, Юрайт, 2004.

СДЖ арналған бақылау тапсырмалары

1Құрылыстағы қаржылық есеп

2 Пайданы бөлу

15-тақырып. – 1 сағат

Дәрістің жоспары

Бухгалтерлік есептің мәні, негізгі мақсаты мен принциптері

Бухгалтерлік есептің пәні мен тәсілі

Құрылыстағы аудит

Бухгалтерлік есептің мақсаты

Бухгалтерлік есеп – ұйымдар қызметін тиісті ақпараттар және мәліметтермен қамтамасыз ететін мәні мен пәні бар жүйені айтамыз.

Бухгалтерлік есеп өрісіндегі көрсеткіштер жүйесін қалыптастырып, бұл үрдісті ұйымдастырудың басты мақсаты – сыртқы пайдаланушылар мен кәсіпорын басшыларын арнайы ақпараттармен қамтамасыз ету.

Қазіргі қоғамда бухгалтерлік есептің маңызы зор. Ол тек қана бухгалтерлік кітапты жүргізуде ғана емес, сонымен қатар барлық қаржылық ақпараттарды талдау, қаржылық есеп беруді өңдеу, бухгалтерлік есеп жүйесін құру, салық салу мәселелерімен бірге жоспарлар мен болжаулардың жасалынуын қамтиды. Шешім қабылдау кәсіпорынның операцияларды бейнелеуге және бірінші кезекте кәсіпорын басшысына, одан кейін пайдаланушыларға ақпарат ұсынуға негізделген бухгалтерлік есептің жүйесін ұйымдастыру сапасы мен деңгейіне тікелей қатысты, себебі, сапалы ақпараттарды неғұрлым үлкен экономикалық пайда алу үшін тиімді пайдалану қажет.

Халықаралық стандартта белгіленген мақсаттар мыналар:

• Акционерлерді кәсіпорынның қаржылық-шаруашылық қызметі туралы толық және жеткілікті ақпаратпен қамтамасыз ету.

• Кәсіпорын қаржылық-шаруашылық қызметті жүзеге асыру кезінде Қазақстан Республикасы Заңдарының сақталуын бақылау үшін мемлекеттік органдарға қажетті ақпараттармен қамтамасыз ету.

Бухгалтерлік есептің жағдайы, жеке пайдаланушылардың айрықша қажеттіліктерін қанағаттандыру үшін емес, айтарлықтай көп санды пайдаланушылар мүддесіне жауап беретін, жалпы мақсатты ақпаратты анықтау болып табылады.

Ақпараттар деп – ұйымдардың шаруашылық өміріндегі фактілердің орын алғандығын есепке алуды айтамыз. Кез келген кәсіпорын өз қызметін тиімді түрде дамытып отыру үшін басқа да көздерден қаражат алып отырғысы келетіні рас. Қаржы көздері капитал рыногында болатындығы түсінікті. Міне, осыдан барып ұйымдар әлуетті қаржы салымшы инвесторлар мен басқа да сыртқы нсиелендірушілер мен құқылы тұлғалардың қаражаттарын іске қосып,түпкі мақсат таза пайда көлемін арттыру үшін бухгалтерлік есеп жүйесіндегі ақпараттарды басқаларға хабарлап отыру қажеттігі туындайды.

Бүгінгі күнгі ақпарат кеше өткен экономикалық өмір мен фактілердің жалғасы екендігін білу қажет. Болашаққа бағдарлама жасау үшін «кешегі өткен экономикалық қатынастарды» бағалауымызға тура келеді. Мысалға, ұйымдардың үздіксіз жұмыс істеу қабілетін бағалап, осы ұйым экономикасына осы жылы инвестиция салу үшін қандай да болмасын қаржы салымшы инвестор ұйымдардың өткен шақтағы атқарған қызметін зерттейді. Қаржы келтіруді мақсат тұтқан ұйымның өткен жылдардағы ақпараттарды мұқият зерттелгеннен соң қаржы салымшы инвестор өзінің осы жылы салған ақшасы қанша көлемде табыс әкелетіндігін білу керек. Сондықтан қаржы салушы инвесторлар қалыпты жағдайда жұмыс істеп тұрған кәсіпорынның бухгалтерлік балансын, ақша қозғалысы және капитал қозғалысы, табыстар мен шығындар жөніндегі жасаған бірнеше жылдық ақпараттарын пайдаланып, экономикалық талдау арқылы шешім қабылдайды.

Ақпараттар жүйесі түсінікті әрі қарапайым жолдармен аса бір сапалы және жоғары деңгейде орындалғаны жөн. Ақпараттардың мағынасы мен көрсеткіштері логикалық санаға сиятындай болуы қажет. Қалыптасқан ақпараттар жүйесі тиісті тұтынушыларға хабарланған кезде капитал рыногының және қаржы салымшыларының экономикалық мүмкіндіктерін біліп отыруға болады.

Сонымен, бухгалтерлік есеп жүйесіндегі ақпараттар, біріншіден сыртқы тұлғалардың талабын, екіншіден ұйымдағы бухгалтерлер мен басқарушылардың талабын қанағаттандырады. Яғни, бухгалтерлік есеп ақпараттарын пайдаланушылардың барлығы да есептің мақсатын,мұның өрісіндегі мәліметтер мен бастапқы құжаттарды дұрыс және дер кезінде рәсімдеу бухгалтерлік есепті толығымен аяқтаудың сатылы принциптерін, есеп жүргізудің техникалық әдістерін, шаруашылық операцияларының мазмұнын білгені жөн. Құрылыстағы бухгалтерлік есепті ұйымдастырудың жолдарын және оның шетелдік тәжірибесін зерттеу, өндірістік шығындар туралы ақпараттар алудың дәстүрлі емес жаңа жүйесін құру, өнімнің өзіндік құнын калькуляциялаудың, қаржылық нәтижелерді анықтаудың қазіргі тәсілдерін қолдану, сондай – ақ бұл ақпараттарды өндірістік қызметті басқару, талдау, болжау және реттеу үшін қолдану маңызды.

Нарықтық қатынасқа көшкенге дейін дәстүрлі жүйеленген түрде жүргізіп келген. Үздік үлгідегі ұзақ жыл өміршеңдігімен пайдаланылған техникалық мөлшерленген базалық актілер құрылыс – монтаж жұмысының дұрыс талдануына септігін тигізген. Ал, нарықтық қатынасқа көшкеннен соң, жүйе бұзылып, құрылыс кәсіпорындарында басқадай көзқарас пайда болды. Яғни, сұраныс деңгейі жоғарылаған сайын баға өсіру тиімді болып есептелді. Бірақ, осыған қарамастан бүгінгі күні аталмыш сала заң актілеріне сүйеніп құрылыс – монтаж жұмыстарын орындап келеді. Бухгалтерлік есептің жаңа жүйесіне сай бухгалтерлік есеп стандарттарының №6 және 12, халықаралық қаржылық есептеме стандарттарының №11 және 16 тікелей сметалық жүйедегі табыс пен шығындар құрамын анықтаумен тікелей байланысты.

Курстық жұмыстың мақсаты:

Құрылыс саласындағы есепті ұйымдастырудың ерекшеліктерін;

Өндірістегі шығындар түрін;

Еңбекақыны есептеу жолдарын;

Материалдық босалқылар есебін және аяқталмаған құрылыс есебін жүргізу әдіс – тәсілдерін ұғыну.

Курстық жұмыс үш тараудан тұрады. Алғашқы тарауда құрылыстағы бухгалтерлік есеп ерекшеліктері, құрылысты ұйымдастырудың формалары және өндіріс түрлері, келісім – шарт жасау тәртібі сонымен бірге құрылыс саласындағы қаржылық есептілік және ақпаратты ашу қаралды.

Екінші тарауда құрылыс жұмыстарын бағалаудың ерекшеліктері, келісім – шарт қаралған шектелген және еркін баға, құрылыстың сметалық құнының құрамы мен құрылысы және

құжаттау және құрылыстағы еңбекақыны төлеудің жүйесі мен жолдары қарастырылады.

Үшінші тарауда шығындар есебінің мәні және жіктелуі және құрылыс машиналары мен механизмдерін пайдалану шығындары бабы бойынша шығын есебі, аяқталмаған құрылыс – монтаж жұмыстарын өткізу қорытындысы және табыс пен шығынды тану қарастырылады.

Құрылыс өндірісі басқа да өндіріс түрлерімен байланыстарының күрделілігімен де ерекшеленеді. Құрылыс алаңдарында бір мезгілде жалпы құрылыстар, мамандандырылған және де басқа жұмыстар жүргізілуі мүмкін. Өндірістің технологиялық процесі бас мердігерлік құрылыс кәсіпорынының басшылығымен жүргізіледі. Ол тапсырыс берушімен барлық жұмысты орындауға келісім-шартқа отырып, құрылыс-монтаж жұмыстарын жүргізу үшін басқа мамандандырылған кәсіпорындармен келіседі, бұл субмердігерлік деп аталады. Құрылыста тапсырыс берушінің, бас мердігердің және субмердігердің қатысуы олардың өзара қарым-қатынастарының күрделі жүйесінің қалыптасуына әкеледі, ол бухгалтерлік есеп жүргізуде дұрыс, әрі жүйеленіп көрсетілуі тиіс.

Құрылыс өнімдерінің келісім бағаларының құрамында мердігерлердің орындаған жұмыстарының құны көрсетіледі. Сонымен қатар, келісім бағаларының құрамына келісім бойынша мердігерге берілген басқа да жұмыстармен байланысты шығындар да кіреді, атап айтсақ белгілі бір объектілерді салғанда, оны қажетті құрал-жабдықтар мен т.б. материалдармен қамсыздандыру.

Құрылыс процесіндегі орындалған жұмыстарды қабылдау мен есеп айырысуды жүзеге асыру мерзімі мен тәртібі келісім-шартта тараптардың келісімімен бекітіледі.

Кәсіпорындар мен мердігерлер арасындағы орындалған құрылыс-монтаждық және құрылыс-жөндеу жұмыстарының есебі конструктивті элементтері бойынша, келісілген шарттың кезеңдері бойынша немесе келісім-шарт бойынша жүзеге асырылады.

«Бухгалтерлік есеп принциптері» пәні

Бухгалтерлік есептің теориясы

Бухгалтерлік есептің пайда болуының тарихи аспектісі. Бухгалтерлік есептің анықтамасы және оның мэні мен маңызы, міндеті. Бухгалтерлік ақпарат және басқару шешімдерін қабылдау. Экономикалық ақпараттың көзі ретінде бухгалтерлік есеп беру және оны пайдаланушылардың жіктелінуі. Бухгалтерлік есепті жетілдіруге (дамытуға) әсер ететін факторлар. Қазақстан Ресапубликасында бухгалтерлік есептің заң жүзіндегі реттелуі және оның дамуы. Бухгалтерлік есептегі этика. Қазақстан Республикасының заңы бойынша ұйымдардың түрлері.

Бухгалтерлік есептің концептуалдық негізі. Қаржылық есеп берудін, элементтері және бухгалтерлік есеп объектілері. Бухгалтерлік есептің негізін қалаушы принциптері: толассыздық, есептеу принципі, Үздіксіз қызмет ету принципі, екі жақгы жазу ақшалай елшеу принципі, құпиялылық принципі. Қаржылық және шаруашылық процестері. "Шаруашылық операциялары" жайлы түсінік.

Бухгалтерлік баланстың ролі мен мағынасы. Бухгалтерлік баланстың түрлері. Бухгалтерлік баланстың құрыльшы мен мазмұны. Негізгі бухгалтерлік тендеу. Бухгалтерлік балансқа деген екі көзқарас. Шаруашылық операцияларының бухгалтерлік балансқа әсері.

Бухгалтерлік шоттар жайлы түсінік. Бухгалтерлік шоттардың құрылымы мен мазмұны. Бухгалтерлік есеп шоттарының экономикалық мазмұны бойынша құрылымы және атқаратын қызметі бойынша жіктелуі (негізгі, реттеуші, калькуляциялық, қаржылық нәтижелік, баланс сыртындағы және т.б.). Екі жақты жазу жүйесі. Шоттар корреспонденциясы. Жай және күрделі шоттар корреспонденциясы. Топтамалық (синтетикалық) және талдамалық (аналитикалық) шоттар мен олардың өзара байланысы. Талдамалық (аналитикалық) және топтамалық (синтетикалық) есеп. Айңалым ведомосттері, олардың мәні мен оларды құру, толтыру тәртібі. Бухгалтерлік есептің типтік шоттар жоспары.

Есептік цикл. Шаруашылық операцияларын бағалануы мен жіктелінуі. Кіріспе бухгалтерлік баланс. Шаруашылық операцияларын тіркеу мен талдау және олардың бухгалтерлік есеп шоттарында көрсетілуі. (Шаруашылық операцияларын тіркеу журналы). Журналдағы бухгалтерлік жазуларды бас кітаптың шотта-рына кешіру. Айналым ведомосты-бухгалтерлік іс-әрекеттердін бақылаушы құралы. Мерзімдік шоттардың жобылуы. Сынама (тексеру) балансы. Трансформациялық кестелерді құру кезеңдері. Қорытынды баланс.

Бухгалтерлік қүжаттар, олардың атқаратын қызметі мен жіктелінуі. Есеп регистрлері. Бухгалтерлік есепке енгізу формалары. Бухгалтерлік жазулардағы қателерді түзету тәсілдері. Түгендеу. Есеп саясаты.

Аудит негіздері

Аудиттің мәні, мақсаты және маңызы. Аудиторлық қызмет және оны нормативтік-құқықтық реттеу. Мемлекеттік органдардың, қоғамдық ұйымдардың аудиторлық қызметті аттестациялау және лицензиялау. Аудиттің стандарттары мен аудиторлардың мамандық этикасы. Қателер мен алаяқтық, олардың елеулілігін бақылау. Аудиторлық тәуекелдік. Аудиторлық дәлелдеулер. Аудитордың жұмысының сапасын бақылау. Жоспарлаудың қағидаттары мен кезеңдері. Аудиттің жалпы жоспарын дайындау. Бақылау тәсілдерінің тестісін және аудит бағдарламасының тәсілдерін маңыздылық тарапынан қалыптастыру. Сұрыптауды пайдалану. Клиенттің ішкі бақылау жүйесі. Электрондық дайындалған көрсеткіштер аудиті

Компьютермен дайындалған көрсеткіштер аудитіне қойылатын талаптар. Компьютер жүйесімен дайындалып өңделген ақпараттарды дайындау. Аудиторлық қорытынды: жасау тапсыру тәртібі. Аудиторлық қорытынды құрылымы мен түрлері сөзсіз, тексерусіз жасалған аудиторлық пікір.

Шаруашылық жүргізуші субъектілердегі аудит

Аудиттің ақпараттық жүйесіне қойылатын талаптар. Қаржылық есеп элементтер аудитінің мақсаты. Қаржылық есептіліктің бөлшектеу кезеңдері. Аудит жүргізудегі объект бойынша және циклдік амалдар.

Сатып алу кезеңінің шоттарының өзара байланысы және аудитінің бағыттары. Сатып алу кезеңінің аудитін жүргізудің ақпараттық көзі. Сатып алу кезеңінің шоттарының дұрыстығын анықтайтын талаптар мен аудит жүргізілгенде тексерілетін аудиторлық тұжырымдар. Тәуекелділіктің бастапқы деңгейін анықтау үшін жүргізілетін бақылау тестілері.

Өндіріс кезеңі шоттарының өзара байланысы және аудитінің бағыттары. Өндіріс кезеңінің аудитін жүргізудің ақпараттық көзі. Өндіріс кезеңі шоттарының дұрыстығын анықтайтын талаптар мен аудит жүргізілгенде тексерілетін аудитор-лық тұжырымдар. Тәуекелділіктің бастапқы деңгейін анықтау үшін жүргізілетін бақылау тестілері.

Сату кезеңі шоттарының өзара байланысы және аудиттің бағыттары. Қаржылық қорытынды есептің қалыптасуы мен сату кезеңінің аудитін жүргізудің ақпараттық көзі.

Қаржылық қорытынды есептің қалыптасуы мен сату кезеңі шоттарының дұрыстығын анықтайтын талаптар мен аудит жүргізгенде тексерілетін аудиторлық тұжырымдар. Аудит жүргізу барысында тексеруге арналған негізгі тұжырымдар. Дебиторлық қарыздар аудиті. Бақылау құралдарын тексеру тестері.

Кассадағы ақша қаражаттарының аудиті. Банктегі және басқа да шоттардағы ақша қаражаттарының аудиті. Есеп беруге міндетті сомалардың аудиті. Аудит жүргізілгенде тексерілетін негізгі аудиторлық тұжырымдар. Бақылау құралдарын тексеру тестер.

Материалдық емес активтердің аудиті. Негізгі құрал – жабдықтардың аудиті. Ұзақ мерзімді активтердің тозуы мен амортизациясының аудиті. Аудит жүргізгенде тексерілетін негізгі аудиторлық тұжырымдар. Бақылау құралдарын тексеру тестілері.

Инвестициялау кезеңі шоттарының өзара байланысы және аудиттің бағыттары. Инвестициялау кезеңінің аудитін жүргізудің ақпараттық көзі. Инвестициялау кезеңі шоттарының дұрыстығын анықтайтын талаптар.

Капиталдардың аудиті. Қызметкерлер мен еңбек ақы бойынша есеп айыры-су аудиті. Басқа да кредиторлық қарыздар аудиті.

Тест жүргізгенде қолданылатын аналитикалық әдістер. Аудиттің іс құжаттарында және қаржылық есепте талдауды пайдалану. Коэффициенттерді талдау және шешім қабылдау.

Аудиттің қорытынды кезеңінде пайдаланылатын аудит тәсілдері. Клиентке ұсыныстар беру. Аудиторлық қорытындыларды бағалау. Кейінгі болатын уақиғалар.

Қоршаған ортаның аудиті. Ішкі аудит. Операциялық аудит. Басқа да ілеспе қызметтер.

Құрылыстағы бухгалтерлік есеп ерекшеліктері, формалары және есептілігі

Құрылыстағы бухгалтерлік есеп ерекшеліктері

Республика экономикасының даму кезеңіндегі Елбасының алға қойған талаптарына және де мемлекеттік бағдарламаға сәйкес, бүгінгі күні құрылыс өндірісінің ауқымы кеңіп, көлемі күннен-күнге жоғарылауда. Осы құбылысқа байланысты халықтың әлеуметтік жағдайын көтеру заман талабына сай орындалуы керек. Талапты орындау мақсатында нақты жүргізілген есеп қана нысанның әрбір шаршы көлемін дұрыс бағалай алады.

Құрылыс өндірісі технологиясының шаруашылық субъектілерінің аналитикалық және синтетикалык есебін ұйымдастыруда әсер ететін өзіне тән ерекшеліктері бар. Құрылыс өндірісі жермен тікелей байланысты. Құрылыс барысында өндірілетін өнім сол орында қалады, жұмысшылар бригадасы мен құрылыс техникасы жаңа объектіге ауысып отырады. Жұмыс күші мен құрылыс техникасын басқа жерге ауыстыру қосымша шығындарды талап етеді. Кейбір шығындар (құрылыс машиналары мен механизмдерін монтаждау, не монтаждан алу) есепте алдын ала жиналып, одан кейін тиісті кезеңмен есеп объектілеріне бөлінеді.

Құрылыстағы тауарлық қатынастың өндірістен айырмашылығы, ол өндіріс процесінің басталуына дейін пайда болады. Бұл өзіне тән ерекшелік бағаны құрғанда, құрылыс кәсіпорындарының өндіріс шығындарын көрсеткенде және де инфляция мен өндіріс құралдарына бағаның өсу жағдайында бас мердігерлер үшін үлкен тәуекелмен байланысты.

Құрылыс өндірісінде өнімді өндіру үшін ұзақ мерзім талап етіледі, сондықтан ол бірнеше жылға созылуы мүмкін және бірнеше есептік мерзімді қамтиды.

Басқа өндірістерге қарағанда құрылыста өндіріс мерзімдерінің ұзақтығына және көптеген объектілерде бір мезгілде бірнеше жұмыстың жүргізілуіне байланысты аяқталмаған өндірістің қалдықтары үлкен болады.

Өзгеріп отыратын метеорологиялық жағдайда ашық жерде жұмыс жүргізу құрылыс процесіне үлкен әсер етеді. Құрылыс-монтажды өндірісті қыс мерзімінде жүргізу кезінде еңбек ресурстарын, материалдар, жылу және электроэнергияны көп пайдалануға байланысты қосымша шығындар болады, олар міндетті түрде бухгалтерлік есептерде көрсетілуі тиіс.

Құрылыс алаңында көптеген материалдар (кірпіш, құм) ашық жерде сақталады. Ұзақ уақыт бойы ашық жерде сақталса, метеорологиялық жағдайлардың әсерінен сапасының төмендеуіне байланысты олардың тұтыну құны кемиді. Осы материалдар бір ай ішінде қолдануға құжатсыз беріледі. Олардың нақты шығынын есепте дұрыс көрсету үшін ай сайын инвентарлық есептеу жүргізу керек. Бұл ай сайынғы материалдардың шығынын анықтау және табиғи шығынды шығыстау үшін қосымша еңбек уақытын талап етеді.

Кейде құрылыс-монтаж жұмысы күрделі жағдайларда: келік жете алмайтын жерде жұмыс істеп тұрған кәсіпорынның аумағында, электр құрылғыларының желілеріне жақын орындарда жүргізіледі.

Құрылыс өндірісі басқа да өндіріс түрлерімен байланыстарының күрделілігімен де ерекшеленеді. Құрылыс алаңдарында бір мезгілде жалпы құрылыстар, мамандандырылған және де басқа жұмыстар жүргізілуі мүмкін. Өндірістің технологиялық процесі бас мердігерлік құрылыс кәсіпорынының басшылығымен жүргізіледі. Ол тапсырыс берушімен барлық жұмысты орындауға келісім-шартқа отырып, құрылыс-монтаж жұмыстарын жүргізу үшін басқа мамандандырылған кәсіпорындармен келіседі, бұл субмердігерлік деп аталады. Құрылыста тапсырыс берушінің, бас мердігердің және субмердігердің қатысуы олардың өзара қарым-қатынастарының күрделі жүйесінің қалыптасуына әкеледі, ол бухгалтерлік есеп жүргізуде дұрыс, әрі жүйеленіп көрсетілуі тиіс.

Құрылыс өндірісіндегі нысандардың жұмыс түріне қарай бағалануы бухгалтерлік есепті ұйымдастыруда біраз қиындық тудырады, бұл нормативті құжаттарды құру процесі мен оны қолдануды күрделендіруге әкеліп соғады. Дегенмен, дұрыс ұйымдастырылған, бүгінгі күннің талабына сай орындалған есеп жүйесі, яғни автоматтандырылған немесе компьютерленген жүйе кез – келген құрылыс нысанының нақты бағасын анықтай алады.

Құрылыс өндірісінде жұмыстардың жүргізілуі мердігер мен тапсырушының арасындағы жасалған келісім-шартқа байланысты. Бұл шарт қаржылық есептеменің халықаралық 11 стандартының негізін ала отырып жасалады. Яғни, стандартта көрсетілген түсім және мердігерлік келісім бойынша шығындар есебі төмендегідей тәртіпті анықтайды:

— біріншіден, түскен түсім келісім бойынша және байланысты болуы;

— екіншіден, есепті кезеңдегі түсім мен шығын істелген жұмыс түріне

қарай біркелкі бөлінуі тиіс.

Есептеудің тәртібіне орай келісім төмендегі типтерден тұрады:

1. Бекітілген баға бойынша келісім, яғни баға шығындар өзгеруіне байланысты құбылмалы;

2. Шығындарды қосу арқылы немесе шығындар көлемін анықтап, пайыздық үлесімен анықтау.

Келісім әрбір құрылыс нышанына жеке-жеке жасалады, бұл құрылыс нышанының түрінің өзіне тән ерекшелігінің болуына байланысты.

Капиталды құрылыста өндірістің жұмысын ұйымдастырудың негізгі формасы мердігерлік тәсіл болып саналады.

Құрылыс өнімінің күрделілігі, материалдық және адам ресурстарын бір шаруашылық субъектісіне біріктірудің мүмкін еместігі, құрылыс кәсіпорындарын мамандандыруға, олардың қызметін белгілі бір іске қосқанда қадағалаудың қажеттілігіне, яғни лицензиясы бар бас мердігерді бөлуге әкеліп соғады.

Ұсынылатын әдебиеттер

Экономика предприятия. Тесты, задачи, ситуации. - М.: 2003

Баяхметов Т. Құрылыс экономикасы, Алматы. 1998

В.В.Костюченко, К.М.Крючков, О.А.Кудинов Менеджмент в строительстве, "Феникс", 2002

Степанов И.С. Менеджмент в строительстве, Юрайт, 2004.

СДЖ арналған бақылау тапсырмалары

1. Құрылстағы бухгалтерлік есепті ұйымдастырудың ерекшеліктері

2 Құрылыс кәсіпорынның есеп саясаты

16-тақырып. – 1 сағат

Дәрістің жоспары

Салық салудың теория негіздері

ҚР салық жүйесі

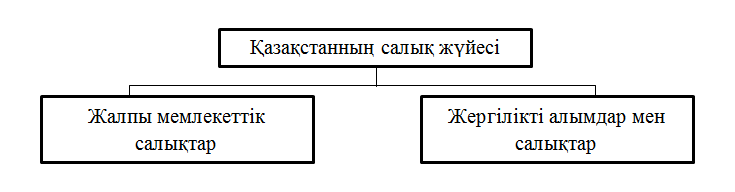

Салық қызметінің мәртебесі мен құрылымы салық қызметі республиканың мемлекеттік бюджетіне төлемдердің төленуін көздейтін салық заңдары мен басқа да заңдардың және де өзге де актілердің сақталуын бақылайтын бірыңғай мемлекеттік орталақтандырылған орган болып табылады. Салық пен бюджетке төленетін басқа да міндетті төлемдердің толық және уақытылы енгізілуіне мемлекеттік бақылауды қамтамасыз етуге тек салық қызметі органдары ғана өкілет алған. Салық қызметінің негізгі міндеттері мыналар болып табылады: салық заңдарының орындалуын қамтамасыз ету, оның тиімділігін зерделеу; басқа мемлекеттермен салық салу мәселелері жөніндегі заңдардың, шарттардың жобаларын әзірлеуге қатысу; салық төлеушілерге олардың құқықтары мен міндеттерін түсіндіру, салық салу жөніндегі салық заңдары мен нормативтік актілердің өзгерістері туралы төлеушілерге уақытылы ақпарат беру. Қазақстан Республикасының Конституциясы, республика Президентінің Жарлықтары мен республиканың өзге де заңдары салық қызметінің құқықтық негізі болып табылады (1-сызба).

1-сызба. Салық қызметінің құрылымы

Республикада жалпы мемлекеттік салықтар Қазақстан Республикасының мемлекеттік бюджетін реттеуші болып табылады, олар бойынша аударымдар сомасы кезекті жылға арналған республикалық бюджет туралы Қазақстан Республикасының Заңында айқындалған тәртіппен тиісті бюджеттердің кіріс көздері болып табылатын жергілікті салықтар қолданылады (2-сызба).

Заңды және жеке тұлғалар- 1. Жер салығы

дан табыс салығы 2. Заңды және жеке тұлғалардың

Қосылған құнға салынатын дың мүлкіне салынатын салық

салық 3. Көлік құралдарына салынатын

Акциздер салық

Бағалы қағаздармен жасала- 4. Кәсіпкерлік қызметпен айна-

тын операцияларға салына- лысатын жеке тұлғаларды және

тын салық заңды тұлғаларды тіркеу үшін

Арнаулы төлемдер мен жер алым

қойнауын пайдаланушылар 5. Қызметтің жекелеген түрлері-

салығы мен айналысу құқы үшін алым-

дар

6. Аукциондық сатулардан алым

2-сызба. Салықтардың құрылымы мен түрлері

Салықтар теңгеде есептеліп төленеді, бұған салық заңдарында қөзделген натуральды нысанда төлеу жағдайлары кірмейді. Қазақстан Республикасының Ұлттық банкі мен резидент емес тұлғалардан басқа, салық жылында салық салынатын кірісі бар заңды және жеке тұлғалар табыс салығын төлеушілер болып табылады. Заңды тұлға өзінің қатысушыларынан (құрылтайшыларынан) бөлек салық салуға жатады. Жай серіктестіктен, оның ішінде консорциумнан шарт бойынша алынған кіріс оның қатысушыларының арасында бөлінеді және олардың әрқайсысына салық салынады.

Жылдық жиынтық кіріс пен шегерімдер және залалдардың арасындағы айырма ретінде есептелген салық салынатын табыс – табыс салығын салу объектісі болып табылады.

Жылдық жиынтық табысқа еңбекақы түрінде алынған табыстарды, кәсіпкерлік қызметтен алынған табыс пен жеке тұлғалардың мүліктік табысын қоса алғанда, табыстардың барлық түрі жатады.

Шегерімдерге мыналар жатады: шегерімге жатпайтын шығыстар; күмәнді борыштар бойынша; резервтік қорларға аударымдар бойынша; ғылыми-зерттеу, жобалау және тәжірибе-конструкторлық жұмыстарға арналған шығыстар бойынша; негізгі құралдар бойынша амортизациялық аударымдар мен шегерімдер; жөндеу шығыстары бойынша; сақтандыру төлемдері бойынша шығыстар; геологиялық зерделеу және табиғи ресурстарды өндіруге арналған шығыстар;

материалдық емес активтерге арналған шығыстар; салықтарды, айыппұлдарды және өтемақы шығыстарының шегерімі және басқалар. Залалдарға: құрылыстарды және бағалы қағаздарды жүзеге асыру кезіндегі залалдар, залалдарды көшіру; жеке тұлғаларға берілген шегерімдер және басқалар.

Табыс салығының ставкалары. Заңды тұлғаның салық салынатын табысы 30 проценттік ставка бойынша салық салуға жатады. Жер өндірісінің негізгі құралы болып табылатын заңды тұлғалар тікелей оны пайдаланудан алынған табыстарынан 10 проценттік ставкада салық төлейді.

Дивидендтерге салынатын салықтың ствкасы. Заңды және жеке тұлғаларға төленетін дивидендтер төлем көзінен 15 проценттік ставка бойынша салық салуға жатады және бұдан әрі салық салынбайды.

Проценттер бойынша салынатын салықтың ставкасы. Заңды және жеке тұлғаларға төленетін проценттерге төлем көзінен тиесілі соманың 15 проценттік ставкасы бойынша салық салынады.

Резиденттер мен резидент еместердің табыстарына салынатын салықтың ставкалары. Республикада бұрын салық салынған көзінен проценттер алған заңды тұлға – резидент осы салықтың төленгенін растайтын құжаттары бар болған кезде төлем көзінен бюджетке төленген сома мөлшерінде проценттерге салынған салыққа есептеу жүргізуге құқы бар. Резидент еместің тұрақты мекемеге байланыссыз қазақстандық көзінен алынған табысы мына ставкалар бойынша: девидендтер мен проценттер – 15 процент; басқару, аренда, консультациялар және басқалар;

қызмет көрсетулер бойынша алынған табыс – 20 процент шегерім жасамай, жиынтық табыс бойынша төлем көзінен салық салуға жатады. Сақтандыру төлемдері, телекоммуникациялық, көліктік қызмет көрсетулер және т.б. – 5 процент.

Табыс салығы бойынша жеңілдіктер. Мынадай заңды тұлғалардың табысы салық салудан босатылады: мүгедектердің, зағиптар мен мылқаулардың ерікті қоғамдары. Балалар мен жасөспірімдердің әлеуметтік бейімделуі мен еңбек ету қабілетін қалыпқа келтіру орталықтары, коммерциялық емес және халықаралық ұйымдар. Мүгедектер қызметкерлерінің жалпы санының кемінде 30 процентін құрайтын өндірістік ұйымдардың жиынтық жылдық табысы, мүгедектердің еңбегіне ақы төлеу, мемлекеттік әлеуметтік сақтандыру және мүгедектерге қатысты мемлекеттік жұмыспен қамтуға жәрдемдесу қорына арналған шығыстары 2 есе сомаға азайтылады. Мемлекеттік бағалы қағаздар жөніндегі проценттер салық салудан босатылады.

Халықаралық салық салу. Республикада қызметін тұрақты мекеме арқылы жүзеге асыратын салық төлеуші – резидент емес тұрақты мекемесіне байланысты қазақстандық көздерінен «Салық және бюджетке басқа да міндетті төлемдер туралы» Қазақстан Республикасы Президентінің Жарлығында көзделген шегерімдер сомасына азайтылған табыстары бойынша табыс салығын төлеуші болып табылады. Тұрақты мекемесіне байланысы жоқ резидент еместің табысы егер табыс көзі республикада болса, шегерімдер жасамай жиынтық табысы бойынша төлем көзінен салық салуға жатады. Төлем көзінен салық салу төлем республикада немесе одан тыс жерде жасалғанына қарамастан қолданылады. Шетел заңды тұлғасының – резидент еместің тұрақты мекемесі 15 проценттік ставка бойынша осы тұрақты мекеменің таза пайдасына салық салынады. Республикадан тыс жерде табыс салығының төленген сомасы республикада табыс салығын төлеу кезінде есепке алынады.

Жеңілдікті салық салынатын елдерде алынған табыс. Егер резидентке тікелей немесе жанама түрде шетел заңды тұлғасының жарғы қорының 10 процентінен астамы тиесілі болса немесе ол жеңілдікті салық салынатын елде өз кезегінде табыс алатын осы заңды тұлғаның дауысқа түсетін акцияларының 10 процентінен астамына ие болса, онда резидентке қатысты бұл табыс немесе табыстың бір бөлігі оның салық салынатын табысына қосылады, бұл қағида резиденттің заңды тұлға құрамайтын кәсіпкерлік қызмет ұйымдарының басқа да нысандарына қатысуына қолданылады.

Салық қызметі шетел мемлекетін егер бұл елде салық ставкасы «Салық және бюджетке басқа да міндетті төлемдер туралы» Қазақстан Республикасы Президентінің Жарлығына сәйкес айқындалғаннан 1\3 төмен болса немесе қаржы ақпаратының құпиялығы туралы заңдары немесе мүліктің іс жүзіндегі иесі немесе табыстың іс жүзіндегі иесі туралы ақпараттар болса, жеңілдікті салық салынатын мемлекет ретінде қарастырады.

Ұсынылатын әдебиеттер

Экономика предприятия. Тесты, задачи, ситуации. - М.: 2003

Баяхметов Т. Құрылыс экономикасы, Алматы. 1998

В.В.Костюченко, К.М.Крючков, О.А.Кудинов Менеджмент в строительстве, "Феникс", 2002

Степанов И.С. Менеджмент в строительстве, Юрайт, 2004.

СДЖ арналған бақылау тапсырмалары

1. Салық классификациясы

2 Құрылыс кәсіпорын мен төленетін негізгі салықтар

3 Салық салудың оптимизациясы

17-тақырып. – 1 сағат

Дәрістің жоспары

Диверсификацияның мәні мен оның классификациясы

Диверсификация -әр түрлілік, өзгеріс; бұрын арнайы маманданған фирмалардың басқа өндіріс салаларына, қызмет саласына көшуімен байланысты капитал шоғырлануы формасы.

Диверсификациялаудың тиімділігі

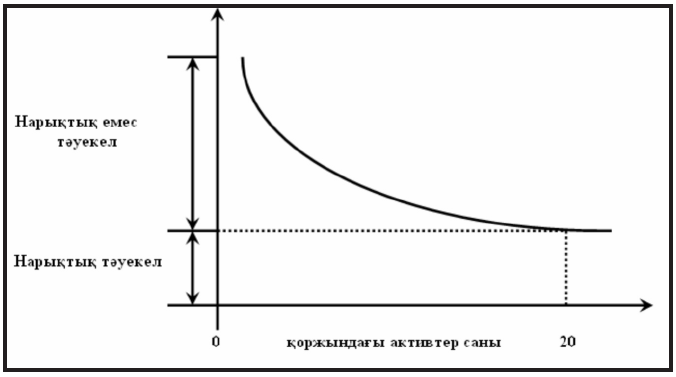

Қандай да бір активке ақша салғанда, салымшы өзі бас тіккен тәуекелдің орнын толтыруды көздейді. Бірақ тәуекел екі түрлі болып келеді. Ендеше күткен табыс аясынан қарағанда тәуекелдің құрамын нарық қалай бағалайды?

Инвестор барынша диверсификацияланған қоржын түзе отырып, өзіндік тәуекелге жол бермейді деп жоғарыда айттық. Сондықтан да, теория жүзінде нарықтық емес тәуекелдің сыйақысы жоқ деп пайымдауға болады, өйткені оны әртараптандыру жолымен оңай жоя аласыз. Егер инвестор өз қоржынын әр тарапты етіп бөлмесе, онда ол қажетсіз тәуекелге өз бетімен барып отыр деген сөз, мәселен қоғамға пайда әкелу тұрғысынан алғанда. Қандай пайда дерсіз? Айталық, акция сатып ала отырып, инвестор өндірісті қаржыландырады, яғни жұмыс орнын ашып, қоғамға пайда әкеледі. Акция сатып алу – жою мүмкіндігі жоқ нарықтық тәуекелге қатысты болып келеді. Сондықтан да инвестор осы тәуекелге пара-пар сыйақы алуы тиіс. Керісінше жағдайда ол кәсіпорынның қағазын сатып алмас еді, сөйтіп ел экономикасы өзіне қажетті қаржы қорынан айрылар еді.

Айтқандай-ақ, қоғам (нарық) инвесторға өзіндік тәуекел үшін сыйақы бермейді, өйткені тәуекелдің бұл жолынан құтылу амалы бар деп жоғарыда сөз еттік. Экономика қажеттілігі тұрғысынан қарағанда тәуекелдің бұл түрін мәнсіз деп айтуға болады. Ал, жүйелі тәуекелдің өз сыйақысы бар. Ендеше активтердің құны оның тәуекелінің өлшеміне орай бағалануы керек.

Салым түрін әртараптандыру – қоржындық инвестициялаудың негізгі принципі болып табылады. Бұл принциптің идеясы ежелден келе жатқан ағылшын мәтелінде жақсы көрініс тапқан:

«do not put all eggs in one basket», яғни «құстың жұмыртқасын бір себетте ұстамаңыз» дейді ағылшындар. Басқаша айтқанда ақшаңыздың бәрін бірдей бір қағазға салудан аулақ болыңыз, тіпті оның табыс көрсеткіші өте жоғары болса да. Сонда ғана сіз апатты залал шығыннан аман қаласыз, қателікке жол бермейсіз. Диверсификация тәуекелді төмендете түседі, яғни құнды қағаздардың бірінің табыс деңгейі төмен болса, екіншілерінің табыс көрсеткіші өте жоғары болады, соны ескеріңіз. Тәуекел деңгейі инвестициялық қоржынға бір-бірімен тығыз байланысы жоқ салалардың бағалы қағаздарын енгізу барысында төмендей түседі. Бұл әрекетпен сіз өз қоржыныңызды құнды қағаздардың іскерлік белсенділігінде бір-бірін қайталау мүмкіндігінен сақтай аласыз. Әртараптандыру шарасының оңтайлы өлшемі 8 қағаздан 20 қағазға дейінгі аралықты қамтығаны дұрыс.

Қоржыныңызда жеткілікті ауқымды актив бар болса, салалық, аймақтық диверсификацияға да көңіл бөле біліңіз. Салалық диверсификацияның мағынасы – бір саланың ғана құнды қағаздарына тәуелді болып қалмау дегенге саяды. Қалай дегенмен, дағдарыс айтып келмейді және де бір саланы түгел жұта салады. Мәселен, әлем нарықтарындағы мұнай бағасының төмендеуінен мұнай өңдеуші кәсіпорын акцияларының бағасы да құлдырай түсті. Тіпті, сіздің салымдарыңыз бұл саланың әртүрлі өндіріс орындарына салынған күннің өзінде, сіздің шығыныңыз ұлғая береді. Сол сияқты, бір аймақта, бір өңірде шоғырланған кәсіпорындарға да қызыға бермеңіз. Өйткені, акция құнындағы құлдырау саяси тұрақсыздық салдарынан, ереуіл, митинг ұйымдастыру нәтижесінде, зіл-зала барысын- да, не болмаса аймақты айналып өтетін көлікке арналған ма- гистральді салу нәтижесінде көрініс беруі ықтимал.