Содержание

Введение

1.Современное состояние рынка потребительского кредитования 2007- 2010г

2.Общая характеристика ОАО АКБ «РОСБАНК»

3.Динамика развития и характеристика кредитных продуктов, предлагаемых ОАО АКБ "РосБанке" филиал "Новосибирский"

4.Оценка кредитоспособности физических лиц при предоставлении потребительского кредита в ОАО «Росбанк»

Заключение

Список литературы

Введение Становление рыночной экономики в нашей стране открыло новый этап и поставило новые задачи в развитии банковского дела. В настоящее время в России функционирует огромное количество кредитных организаций, при этом важной особенностью современного банка (равно как и любой другой кредитной организации) является его универсальность, т.е. практически каждый банк стремится оказывать все виды банковских и небанковских операций, поскольку совершаемые им операции – это доходообразующие факторы в его деятельности. Для более подробного изучения деятельности банка я проходила практику в Акционерном Коммерческом Банке « РОСБАНК.» (открытое акционерное общество) в городе Новосибирск. Целью прохождения практики явилось исследование в области организации и осуществления деятельности ОАО АКБ "РОСБАНК". В связи с этим были поставлены следующие задачи: - изучить общие принципы организации и функционирования банка; - изучить экономическую и нормативную документацию; - оценить организационно-экономический уровень деятельности банка; - ознакомиться с деятельностью структурного подразделения; - овладеть практическими навыками в области одного из направлений деятельности банка. В результате практики были получены следующие результаты: Изучила законодательную и нормативную документацию, регламентирующую деятельность ОАО АКБ "РОСБАНК". и его филиалов. Рассмотрела банковские технологии. Подробно ознакомилась с работой отдела ипотечного и потребительского кредитования. Кроме того, была дана оценка основных показателей деятельности ОАО АКБ "РОСБАНК".

1. Современное состояние рынка потребительского кредитования 2007-2010 гг Объемы кредитования. Анализ ситуации на рынке России за 2007 – 2010 годы

Рассматривая 4 последних года, можно отметить существенное увеличение объемов кредитования в 2010 году по сравнению с 2007 годом. Несмотря на кризис мировой банковской системы, в течение 2008-2009 года на российском рынке кредитования отмечались высокие показатели темпов роста. Так, если в 2007 году банковскими учреждениями РФ было выдано ссуд на сумму 9218,2 млрд. руб., то уже в 2008 – 13923,8 миллиарда (что на 51% выше), а в 2009 году – 19362,5 млрд. рублей. При этом стоит отметить, что объемы кредитования физических лиц и организаций в 2010 году по сравнению с 2009 годом практически не изменились, оставшись на уровне 19000- 20000 млрд. рублей..

Анализ изменения объемов выданных кредитов в разрезе основных заемщиков (коммерческих организаций, физических лиц, банков)

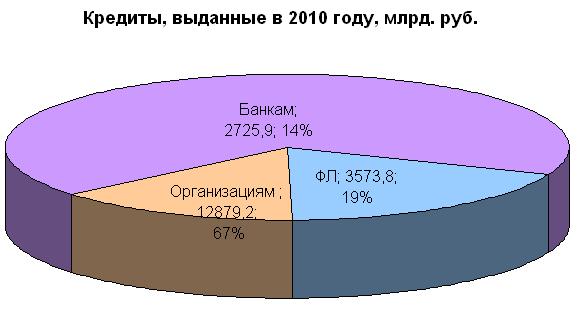

Наибольшая доля кредитования традиционно приходится на выдачу ссуд именно юридическим лицам. В данный сектор направляется более 66% от общего объема выдаваемых российскими банками ссуд. Порядка 20%, при этом, в 2007-2010 гг. приходилось на кредиты, выдаваемые физическим лицам (населению), и около 12% – на кредитование банковского сектора. На рисунке ниже приведена структура выданных суд за 2010 год.

Рисунок 1

Структура выданных кредитов, 2010 год

Что касается валютной структуры выдаваемых кредитов, то 70% – это кредиты в рублях, и только 30 – в долларах или евро. Причем данное положение на рынке кредитование является довольно стабильным, так как за четыре предыдущих года колебание валютной структуры не превысило 4-х процентных пунктов..При этом, если проводить более детальный анализ объемов кредитования в России за 2007-2010 гг., то стоит отметить, что в отношении физических лиц и межбанковских кредитов валютная структура несколько отличается от общей ситуации. В 2010 году 89% ссуд населению было выдано в рублях, и только 11% – в долларах и евро. При этом распределение МБК вообще противоречило общей ситуации: наиболее остро кредитные организации нуждались в иностранных финансах, из-за чего распределение составило 30 на 70%..

Статистика процентных ставок

Рассматривая послекризисный период, можно отметить, что процентные ставки по кредитам для физических лиц постепенно снижаются. Причем это касается как ставок по ссудам в рублях, так и ставок по кредитам, выдаваемых банками в иностранной валюте.

Также можно отметить то, что тенденция различий в величине ставок по кредитам в рублях и иностранной валюте продолжает оставаться неизменной: проценты по рублевым кредитам, как правило, на 3-4 пункта выше, чем проценты по долларовым ссудам, и ссудам, выданным в Евро.

Так, на начало 2010 года средняя величина ставок по кредитам в рублях составляла 19%, в долларах – 16%, и в евро – 13,1%.Для сравнения, показатели на январь 2009 года были примерно такие же, в то время, как уже к концу 2010 года долларовые ссуды стоили в среднем – 10,6%, рублевые – 13,4 и кредиты в евро – 12,7%.Такая динамика ставок по кредитам свидетельствует о стабильности евро, в то время как американская и российская валюта подвержены значительно большим изменениям..

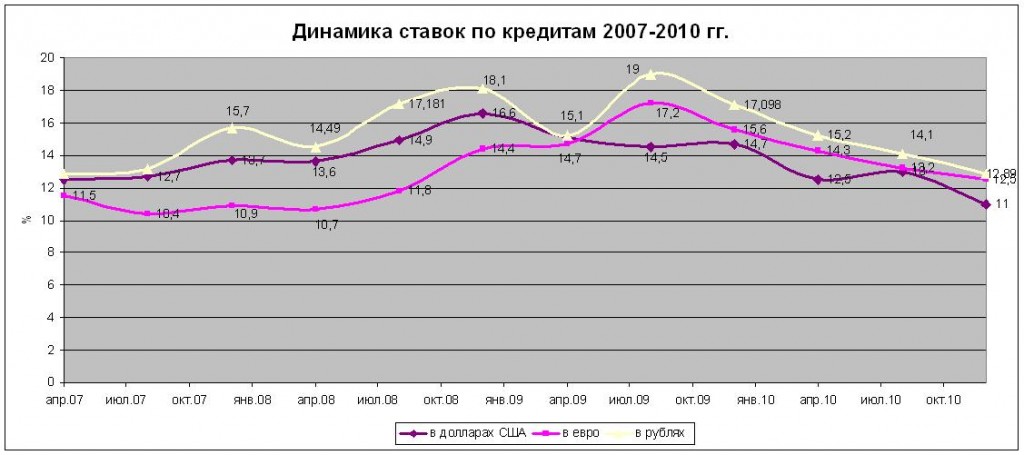

В нижеприведенный диаграммах наглядно приведена динамика процентных ставок по кредитам за 2007-2010 гг., а так же – помесячное изменение их величины в 2010 году.

Рисунок 2

Динамика ставок по кредитам 2007-2010 гг.

.

Таким образом статистика процентных ставок свидетельствует о том, что в докризисный период ставки по ссудам, выдаваемым в евро были ниже, чем в долларах и в рублях. Переломной точкой стал апрель 2009 года, когда ставки по ссудам в различной валюте почти сравнялись. Но, если к этому периоду долларовые кредиты уже начали дешеветь (после их существенного удорожания в конце 2008 г.), то рублевые ссуды и ссуды в евро продолжили подниматься в цене.

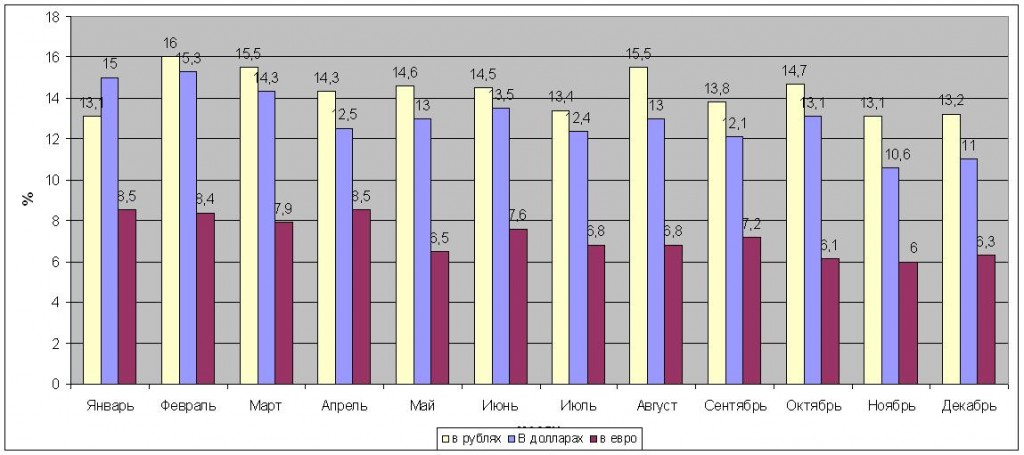

Рисунок 3

Динамика ставок по кредитам, 2010 г.

Как видно, в 2010 году тенденции изменения ставок стали более стабильны, при том, разница между ставками в долларах и рублях на протяжении всего периода продолжила оставаться значительно ниже, чем между ставками в рублях и евро, что, как уже говорилось выше, свидетельствует о стабильности европейской валюты.