Анализ остатков и прогноз

а) Проверка гипотезы о равенстве нулю математического ожидания уровней ряда остатков

Расчетное значение t-критерия определяется по формуле:

где ср - среднее значение уровней ряда остатков (по модулю);

S - стандартная ошибка регрессии;

N – число уровней ряда.

Гипотеза о равенстве нулю математического ожидания ряда остатков отклоняется, если t > t табл при заданном уровне значимости и числе степеней свободы N - 2.

б) Проверка гипотезы о случайности остатков

Проверка случайности уровней ряда остатков проводится на основе критерия поворотных точек kп. В соответствии с ним каждый уровень ряда (кроме первого и последнего) сравнивается с двумя рядом стоящими. Если он больше или меньше их, то эта точка считается поворотной.

В случайном ряду чисел должно выполняться неравенство:

в) Проверка независимости уровней ряда остатков

При проверке независимости уровней ряда остатков (отсутствия автокорреляции) проверяется гипотеза об отсутствии в нем систематической составляющей с помощью d-критерия Дарбина – Уотсона. Его величина вычисляется по формуле:

Если значение d превышает 2, то оно заменяется на 4 – d. Вычисленная величина критерия сравнивается с двумя табличными уровнями: нижним d1 и верхним d2. Если d находится в интервале от нуля до d1, то уровни остатков сильно автокоррелированы и модель неадекватна. Если значение d попадает в интервал от d2 до 2, то уровни ряда являются независимыми. Если значение d находится в интервале от d1 до d2, то необходимо применить другой критерий - первый коэффициент автокорреляции r1. При выполнении условия | r1 | > rтабл присутствие в остаточном ряду существенной автокорреляции подтверждается.

г) Проверка гипотезы о нормальном распределении остатков

Соответствие ряда остатков нормальному закону распределения определим при помощи критерия R/S = (max - min) : S,

где max – максимальный уровень остатка;

min – минимальный уровень остатка;

S – стандартное отклонение уровней ряда остатков.

Если значение R/S–критерия попадает в интервал (2,7 3,7), то для уровня значимости 0,05 свойство нормальности распределения ряда остатков подтверждается. При использовании пакета STATISTICA соответствие ряда остатков нормальному закону распределения может проверяться с помощью теста Колмогорова – Смирнова

Если вычисленная статистика D (расхождение между теоретическим и выборочным законами распределения) значима, то строка имеет красный цвет и гипотеза о том, что анализируемые данные имеют нормальный закон распределения, должна быть отвергнута. В данном случае с вероятностью более 20% отклонение выборочного закона распределения от нормального обусловлено случайными факторами.

д) Средняя ошибка аппроксимации

Для характеристики точности модели подсчитывается средняя ошибка аппроксимации. Если она менее 5%, точность модели считается высокой; если находится в интервале от 5% до 10% - хорошей; если находится в интервале от 10% до 15% - приемлемой; если более 15% - недостаточной.

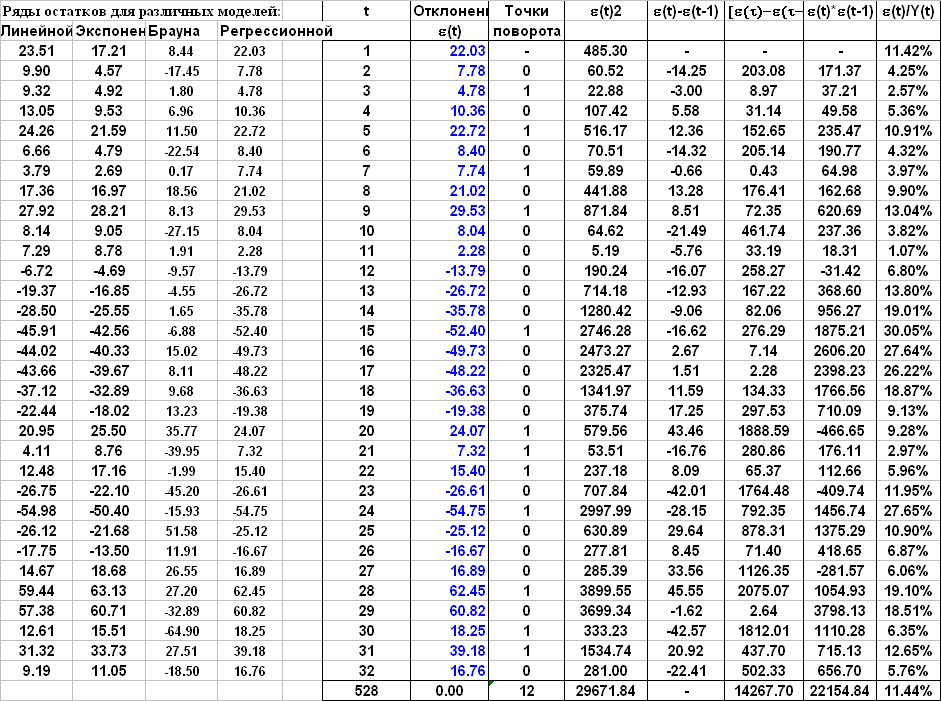

Исходные данные и результаты расчетов

Анализ остатков для линейной модели:

а) ср = 0, S = 29.12, t = 0. Гипотеза о равенстве нулю математического ожидания ряда остатков не отклоняется.

б) Число поворотных точек kп = 12 < 15. Гипотеза о случайном характере ряда остатков не подтверждается.

в) Расчетная величина критерия Дарбина-Уотсона d = 0,54. Гипотеза об отсутствии автокорреляции остатков отклоняется.

г) Размах ряда остатков R/S = (max - min) : S = 3.93 не попадает в интервал (2,7 3,7), однако тест Колмогорова-Смирнова не опровергает гипотезу о нормальном распределении остатков.

д) Средняя ошибка аппроксимации равна 10,58% (приемлемая точность модели).

Анализ остатков для экспоненциальной модели:

а) ср = 1.70, S = 28.09, t = 0.34. Гипотеза о равенстве нулю математического ожидания ряда остатков не отклоняется.

б) Число поворотных точек kп = 13 < 15. Гипотеза о случайном характере ряда остатков не подтверждается.

в) Расчетная величина критерия Дарбина-Уотсона d = 0,57. Гипотеза об отсутствии автокорреляции остатков отклоняется.

г) Размах ряда остатков R/S = (max - min) : S = 4.04 не попадает в интервал (2,7 3,7), однако тест Колмогорова-Смирнова не опровергает гипотезу о нормальном распределении остатков.

д) Средняя ошибка аппроксимации равна 9.86% (хорошая точность модели).

Анализ остатков для модели Брауна:

а) ср = 0.68, S = 24.99, t = 0.15. Гипотеза о равенстве нулю математического ожидания ряда остатков не отклоняется.

б) Число поворотных точек kп = 20 > 15. Гипотеза о случайном характере ряда остатков подтверждается.

в) Расчетная величина критерия Дарбина-Уотсона d = 1.97. Гипотеза об отсутствии автокорреляции остатков не отклоняется.

г) Размах ряда остатков R/S = (max - min) : S = 4.66 не попадает в интервал (2,7 3,7), однако тест Колмогорова-Смирнова не опровергает гипотезу о нормальном распределении остатков.

д) Средняя ошибка аппроксимации равна 7.81% (хорошая точность модели).

Анализ остатков для регрессионной модели:

а) ср = 0, S = 31.45, t = 0. Гипотеза о равенстве нулю математического ожидания ряда остатков не отклоняется.

б) Число поворотных точек kп = 12 < 15. Гипотеза о случайном характере ряда остатков не подтверждается.

в) Расчетная величина критерия Дарбина-Уотсона d = 0.48. Гипотеза об отсутствии автокорреляции остатков отклоняется.

г) Размах ряда остатков R/S = (max - min) : S = 3.73 не попадает в интервал (2,7 3,7), однако тест Колмогорова-Смирнова не опровергает гипотезу о нормальном распределении остатков.

д) Средняя ошибка аппроксимации равна 11.44% (приемлемая точность модели).

Результаты анализа остатков для различных моделей:

Для линейной, экспоненциальной и регрессионной моделей не соблюдаются предпосылки МНК, они могут использоваться лишь для предварительного прогноза анализируемого показателя. Модель Брауна может применяться для краткосрочного прогноза динамики средней цены анализируемой литературы, если есть основания ориентироваться на последние наблюдения.

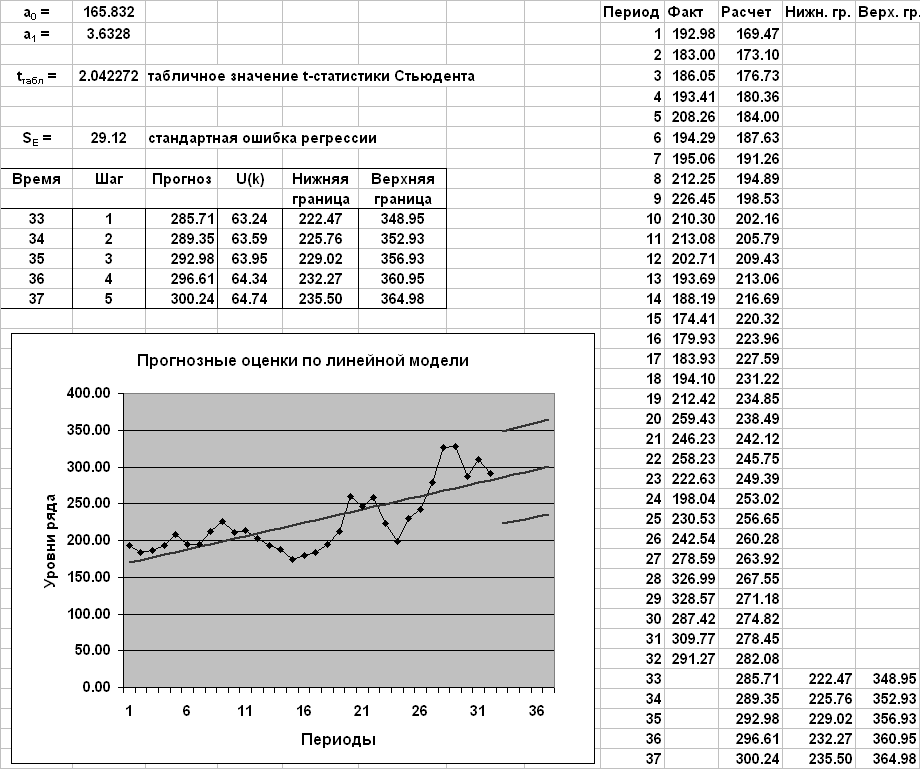

Прогноз по линейной модели

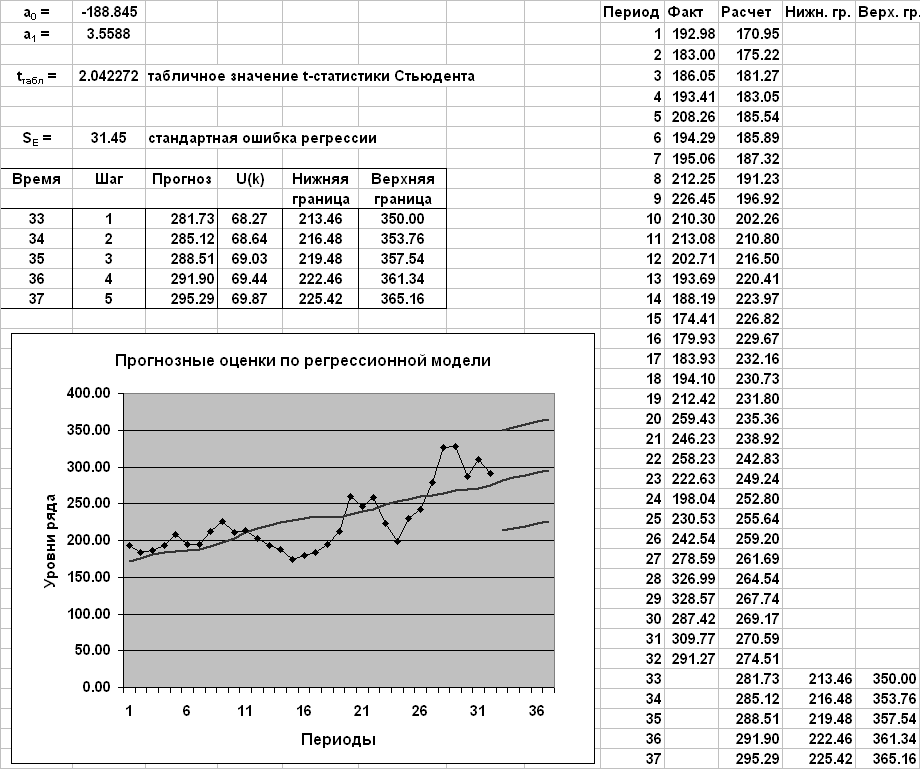

Точечный прогноз на k шагов вперед получается путем подстановки в модель параметра t = N+1, …, N+k. Доверительный интервал прогноза:

верхняя граница равна Yр(N + k) + U(k),

нижняя граница равна Yр(N + k) – U(k).

Величина U(k) вычисляется по формуле:

где S – стандартная ошибка регрессии;

tтабл – табличное значение t-статистики Стьюдента.

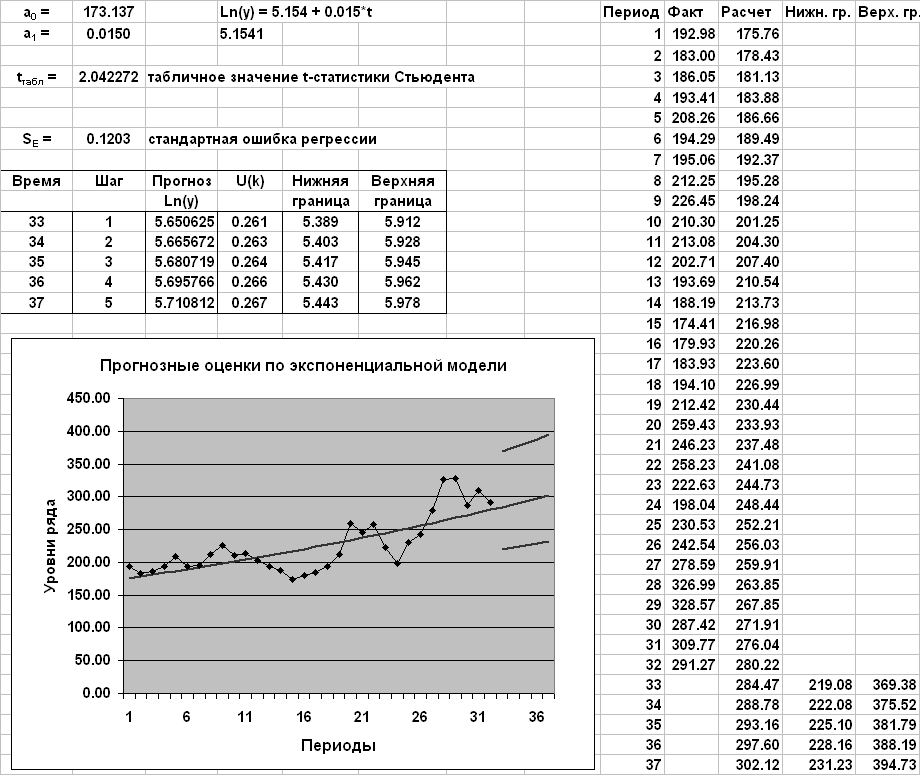

Прогноз по экспоненциальной модели

Прогноз по экспоненциальной модели вычисляется сначала для линеаризованного уравнения регрессии

Ln Y = 5.1541 + 0.015*t

Далее путем потенцирования определяются прогнозные оценки по исходным значениям временного ряда.

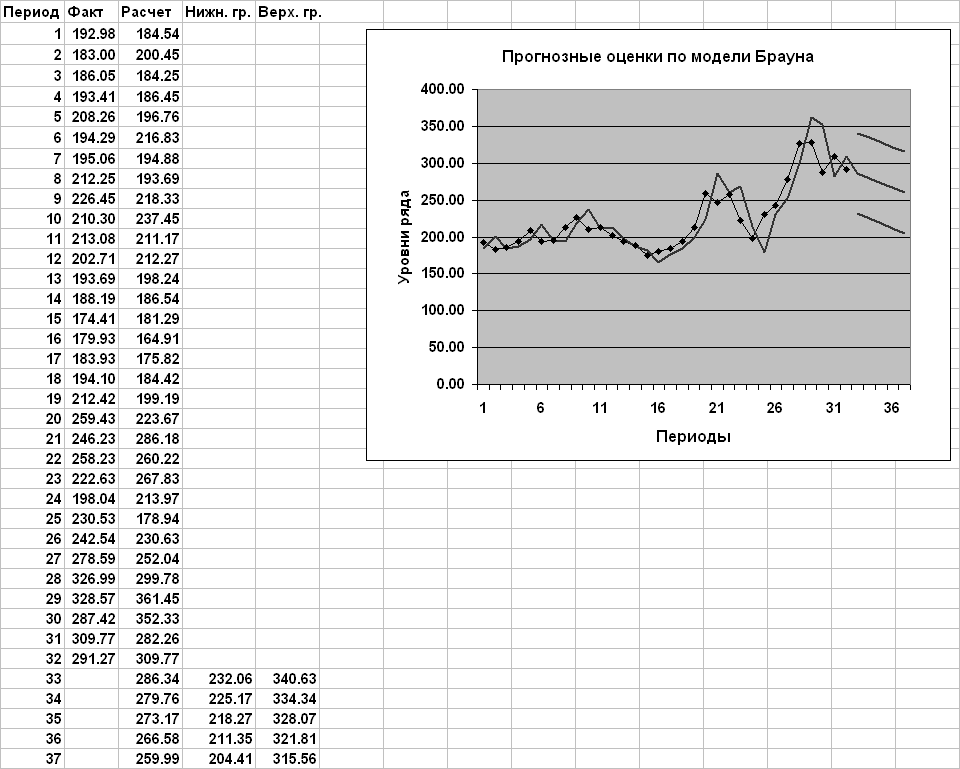

Прогноз по модели Брауна

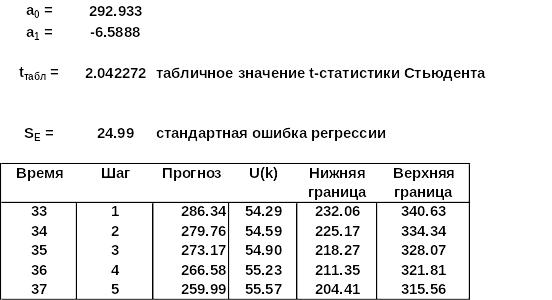

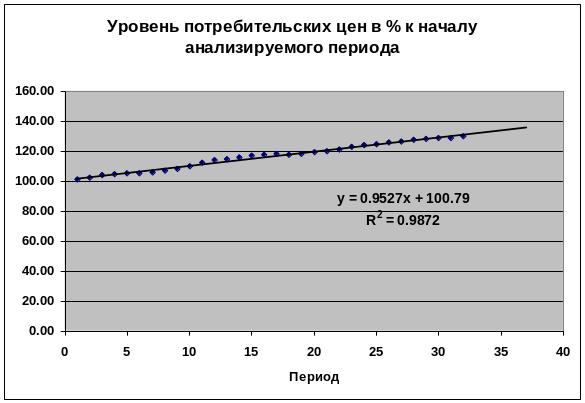

Прогноз по регрессионной модели

Сначала рассчитываются прогнозные значения Уровня потребительских цен (по линейному тренду):

Далее прогнозные значения Уровня потребительских цен используются для расчета прогноза средних цен книг по разделу Компьютерная литература.