- •Сборник контрольных работ и методических указаний по их выполнению

- •Сборник контрольных работ и методических указаний по их выполнению

- •Часть II. Кредит, банки 124

- •Раздел 4. Учет готовой продукции издательства и ее реализации 135

- •Трудовое право Составитель: г.М. Авраменко, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Предмет, метод и система трудового права

- •Вопросы для самопроверки

- •Тема 2. Источники трудового права

- •Вопросы для самопроверки

- •Тема 3. Основные принципы трудового права

- •Вопросы для самопроверки

- •Тема 4. Субъекты трудового права

- •Вопросы для самопроверки

- •Тема 5. Правоотношения в сфере трудового права

- •Вопросы для самопроверки

- •Тема 6. Социальное партнерство в сфере труда

- •Вопросы для самопроверки

- •Тема 7. Правовое регулирование занятости и трудоустройства

- •Вопросы для самопроверки

- •Тема 8. Трудовой договор

- •Вопросы для самопроверки

- •Тема 9. Рабочее время и время отдыха

- •Вопросы для самопроверки

- •Тема 10. Заработная плата и нормирование труда, гарантии и компенсации

- •Вопросы для самопроверки

- •Тема 11. Дисциплина труда и дисциплинарная ответственность

- •Вопросы для самопроверки

- •Тема 12. Материальная ответственность сторон договора

- •Вопросы для самопроверки

- •Тема 13. Охрана труда

- •Вопросы для самопроверки

- •Тема 14. Защита трудовых прав работников

- •Вопросы для самопроверки

- •Тема 15. Трудовые споры и порядок их разрешения

- •Вопросы для самопроверки

- •Тема 16. Международно-правовое регулирование труда

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Рекомендуемая литература

- •Эконометрика Составители: ю.П. Голинков, д-р техн. Наук, профессор;

- •Содержание дисциплины

- •Тема 1. Основные понятия и определения эконометрики

- •Литература

- •Вопросы для самопроверки

- •Тема 2. Парная регрессия и корреляция

- •Литература

- •Вопросы для самопроверки

- •Тема 3. Множественная регрессия и корреляция

- •Литература

- •Вопросы для самопроверки

- •Тема 4. Анализ временных рядов

- •Литература

- •Вопросы для самопроверки

- •Тема 5. Системы линейных одновременных уравнений

- •Литература

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Решение тестового примера

- •Построение коррелограммы и аналитических функций трендов

- •Алгоритмические методы сглаживания временного ряда

- •Анализ остатков и прогноз

- •Модели arima

- •Исследование взаимосвязи временных рядов

- •Мировая экономика и международные экономические отношения Составитель: а.В. Делятицкая, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Современное мировое хозяйство: понятие, структура, субъекты и тенденции развития

- •Вопросы для самопроверки

- •Тема 2. Ресурсы мирового хозяйства

- •Вопросы для самопроверки

- •Тема 3. Международная торговля: структура, динамика, ценообразование

- •Вопросы для самопроверки

- •Тема 4. Государственное регулирование внешней торговли

- •Вопросы для самопроверки

- •Тема 5. Международное регулирование внешней торговли

- •Вопросы для самопроверки

- •Тема 6. Международный рынок услуг

- •Вопросы для самопроверки

- •Тема 7. Международное движение капитала: сущность, структура, динамика

- •Вопросы для самопроверки

- •Тема 8. Международные корпорации в мировой экономике

- •Вопросы для самопроверки

- •Тема 9. Свободные экономические зоны

- •Вопросы для самопроверки

- •Тема 10. Международные валютно-расчетные отношения

- •Вопросы для самопроверки

- •Тема 11. Международный рынок рабочей силы и тенденции его развития

- •Вопросы для самопроверки

- •Тема 12. Интеграционные процессы в мировом хозяйстве

- •Вопросы для самопроверки

- •Тема 13. Платежный и расчетный балансы

- •Вопросы для самопроверки

- •Тема 14. Международные экономические организации

- •Вопросы для самопроверки

- •Тема 15. Россия в системе современных международных экономических отношений

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Варианты контрольной работы

- •Рекомендуемая литература

- •Ценообразование в рыночной экономике Составитель: в.Б. Лукин, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Раздел 1. Место и роль цен в хозяйственном механизме

- •Тема 1. Сущность хозяйственного механизма

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 2. Система цен

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 3. Государственное регулирование цен в рыночной экономике

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 4. Особенности ценообразования на рынках различных типов

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Раздел 2. Теоретические основы ценообразования

- •Тема 5. Экономическая сущность цены в трудовой теории стоимости

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 6. Теория потребительского поведения (теория полезности)

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Раздел 3. Формирование цен в условиях рыночной экономики

- •Тема 7. Расходы в составе цены

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 8. Прибыль и налоги в составе цены

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 9. Методы прогнозирования и расчета цен

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Литература: 18, 24. 25, 26, 28, 29, 30, 31, 51, 52.

- •Раздел 4. Стратегия и тактика ценообразования

- •Тема 10. Ценовая политика организации

- •Вопросы для самопроверки:

- •Тема 11. Ценообразование во внешнеэкономической деятельности

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Тема 12. Ценообразование в издательско-полиграфической деятельности

- •Вопросы для самопроверки:

- •Темы контрольной работы:

- •Темы контрольной работы:

- •Рекомендуемая литература

- •Макроэкономика. Учебник для бакалавров/ Под ред. Серегина с. Ф. - м.: юрайт, 2012. - 522 с.

- •Экономика недвижимости Составитель: к.Э.Н., доцент н.М. Белоусова

- •Содержание дисциплины

- •Тема 1. Понятие недвижимости и его содержание

- •Вопросы для самопроверки:

- •Тема 2. Рынок недвижимости и его особенности

- •Вопросы для самопроверки:

- •Тема 3. Технология оценки стоимости недвижимого имущества

- •Вопросы для самопроверки:

- •Тема 4. Подходы и методы к оценке стоимости недвижимости

- •Вопросы для самопроверки:

- •Тема 5. Особенности оценки отдельных объектов недвижимости

- •Вопросы для самопроверки:

- •Тема 6. Регистрация прав на недвижимость и сделок с ней

- •Вопросы для самопроверки:

- •Тема 7. Ипотека

- •Вопросы для самопроверки:

- •Контрольная работа методические указания по ее выполнению

- •Темы контрольных работ

- •Рекомендуемая литература

- •Налоговый менеджмент Составитель: м.Д. Акатьева, канд. Эконом. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Теоретические основы налогового менеджмента

- •Вопросы для самопроверки

- •Тема 2. Законодательное и нормативное обеспечение налогового менеджмента

- •Вопросы для самопроверки

- •Тема 3. Система налогового менеджмента организации. Инструменты налогового менеджмента

- •Вопросы для самопроверки

- •Тема 4. Федеральные налоги и сборы. Налог на добавленную стоимость. Акцизы

- •Вопросы для самопроверки

- •Тема 5. Федеральные налоги и сборы. Налог на доходы физических лиц. Страховые взносы во внебюджетные фонды

- •Вопросы для самопроверки

- •Тема 6. Федеральные налоги и сборы. Налог на прибыль организаций

- •Вопросы для самопроверки

- •Тема 7. Налогообложение природопользования. Государственная пошлина. Региональные и местные налоги

- •Вопросы для самопроверки

- •Тема 8. Специальные налоговые режимы. Налогообложение прибыли и доходов иностранных организаций в Российской Федерации

- •Вопросы для самопроверки

- •Тема 9. Налоговое планирование как важнейшая составляющая налогового менеджмента

- •Вопросы для самопроверки

- •Тема 10. Налоговая оптимизация, налоговые риски. Налоговый контроль и порядок его осуществления

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Варианты контрольных работ

- •Рекомендуемая литература

- •«Аудит». Часть I

- •Содержание дисциплины "Аудит". Часть I

- •Раздел 1. Аудиторская деятельность: понятие и классификация.

- •Вопросы для самопроверки:

- •Раздел 2. Организация аудиторской деятельности в рф

- •Вопросы для самопроверки:

- •Раздел 3. Теоретические основы аудита

- •Вопросы для самопроверки:

- •Раздел 4. Существенность и аудиторский риск

- •Вопросы для самопроверки:

- •Раздел 5. Технология общего аудита

- •Вопросы для самопроверки:

- •Раздел 6. Изучение и оценка систем бухгалтерского учета и внутреннего контроля аудируемого лица в ходе аудита

- •Вопросы для самопроверки:

- •Раздел 7. Аудиторские доказательства

- •Вопросы для самопроверки:

- •Контрольная работа и методические указания по её выполнению

- •Рекомендуемая литература

- •Бухгалтерское дело Составитель: м.Д. Акатьева, канд. Эконом. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Сущность бухгалтерского дела, его содержание

- •Вопросы для самопроверки

- •Тема 2. Формирование профессии современного бухгалтера

- •Вопросы для самопроверки

- •Тема 3. Профессиональные организации бухгалтеров и аудиторов

- •Вопросы для самопроверки

- •Тема 4. Бухгалтерская служба в структуре управления организации и ее статус

- •Вопросы для самопроверки

- •Тема 5. Профессиональные функции бухгалтера на разных стадиях жизненного цикла организации

- •Вопросы для самопроверки

- •Тема 6. Факты хозяйственной жизни как важнейший объект бухгалтерского дела, основы анализа и оценки фактов хозяйственной жизни

- •Вопросы для самопроверки

- •Тема 7. Оценка рисков от проведения фактов хозяйственной жизни

- •Вопросы для самопроверки

- •Тема 8. Оценка влияния фактов хозяйственной жизни на финансовые результаты деятельности организации и выбор оптимального решения

- •Вопросы для самопроверки

- •Тема 9. Основы развития и реформирования бухгалтерского дела

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Рекомендуемая литература

- •Деньги, кредит, банки.

- •Часть II. Кредит, банки

- •Составители: а.В. Яковлев канд. Эконом. Наук, доцент

- •В.В. Кудряшова, доцент

- •Тема 9. Необходимость и сущность кредита

- •Вопросы для самопроверки

- •Тема 10. Формы и виды кредита

- •Вопросы для самопроверки

- •Тема 11. Роль и границы кредита

- •Вопросы для самопроверки

- •Тема 12. Ссудный процент и его экономическая роль

- •Вопросы для самопроверки.

- •Тема 13. Взаимодействие кредита и денег

- •Вопросы для самопроверки

- •Тема 14. Международный кредит и его формы

- •Вопросы для самопроверки

- •Тема 15. Возникновение и развитие банков

- •Вопросы для самопроверки

- •Тема 16. Понятие и элементы банковской системы

- •Вопросы для самопроверки

- •Тема 17. Особенности современных банковских систем. Создание двухуровневой банковской системы в России

- •Вопросы для самопроверки

- •Тема 18. Центральные банки и основы их деятельности

- •Вопросы для самопроверки

- •Тема 19. Коммерческие банки и их деятельность

- •Вопросы для самопроверки

- •Тема 20. Международные кредитные и финансовые институты

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по её выполнению

- •Темы контрольных работ

- •Рекомендуемая литература

- •Учет и анализ в издательствах Составитель о.В. Дмитриева, к.Э.Н., доцент

- •Содержание дисциплины

- •Раздел 1. Количественные измерители издательской продукции

- •Вопросы для самопроверки:

- •Раздел 2. Группировка затрат издательства по экономическим элементам

- •Вопросы для самопроверки:

- •Раздел 3. Группировка затрат издательства по статьям калькуляции

- •Вопросы для самопроверки:

- •Раздел 4. Учет готовой продукции издательства и ее реализации

- •Вопросы для самопроверки:

- •Раздел 5. Организация налогового учета затрат на производство и реализацию издательской продукции (работ, услуг)

- •Вопросы для самопроверки:

- •Раздел 6. Особенности анализа производства и реализации продукции в издательствах

- •Вопросы для самопроверки:

- •Раздел 7. Особенности анализа использования трудовых ресурсов и основных средств

- •Вопросы для самопроверки:

- •Раздел 8. Анализ затрат на производство и себестоимости издательской продукции

- •Вопросы для самопроверки:

- •Варианты контрольной работы

- •Рекомендуемая литература

- •Управленческий учет Составитель и.В. Гулина, доцент

- •Содержание дисциплины

- •Раздел 1. Теоретические основы управленческого учета

- •Вопросы для самопроверки

- •Раздел 2. Цели и концепции управленческого учета

- •Вопросы для самопроверки

- •Раздел 3. Система производственного учета

- •Вопросы для самопроверки

- •Раздел 4. Затраты как объект управленческого учета

- •Вопросы для самопроверки

- •Раздел 5. Учет затрат на производство

- •Вопросы для самопроверки

- •Раздел 6. Методы учета затрат на производство

- •Вопросы для самопроверки

- •Приведите существующие классификации методов учета затрат на производство.

- •Раздел 7. Методы калькулирования себестоимости продукции

- •Вопросы для самопроверки

- •Раздел 8. Организация контроля формирования затрат структурных подразделений

- •Вопросы для самопроверки

- •Раздел 9. Взаимосвязь управленческого учета и анализа, бюджетирование и процедура формирования бюджетов

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по её выполнению

- •Темы краткого письменного изложения

- •Темы краткого письменного изложения

- •Темы краткого письменного изложения

- •Рекомендуемая литература

- •Политика доходов и заработной платы Составитель: и.В. Орешков, канд. Экон. Наук, ст. Преп.

- •Содержание дисциплины

- •Тема 1. Уровень жизни и доходы населения

- •Вопросы для самопроверки

- •Тема 2. Государственное регулирование доходов населения

- •Вопросы для самопроверки

- •Тема 3. Регулирование доходов на полиграфических предприятиях.

- •Вопросы для самопроверки

- •Тема 4. Сущность и принципы организации оплаты труда работников в условиях рыночных отношений

- •Вопросы для самопроверки

- •Тема 5. Тарифная модель оплаты труда

- •Вопросы для самопроверки

- •Тема 6. Экономическая сущность систем и форм оплаты труда, их классификация

- •Вопросы для самопроверки

- •Тема 7. Применение сдельных и повременных форм заработной платы

- •Вопросы для самопроверки

- •Вопросы для самопроверки

- •Вопросы для самопроверки

- •Корпоративные финансы Составитель: м.В. Ливсон, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Сущность и содержание корпоративных финансов

- •Вопросы для самопроверки

- •Тема 2. Система корпоративного финансового управления

- •Вопросы для самопроверки

- •Тема 3. Основные концепции корпоративных финансов

- •Вопросы для самопроверки

- •Глава 3. Правовая, налоговая и финансовая среда бизнеса

- •Вопросы для самопроверки

- •Тема 4. Основы управления рисками

- •Вопросы для самопроверки

- •Тема 5. Основы управления внеоборотными активами

- •Вопросы для самопроверки

- •Тема 6. Основы управления оборотными активами фирмы

- •Вопросы для самопроверки

- •Глава 7. Управление источниками финансирования активов

- •Вопросы для самопроверки

- •Глава 8. Основные направления корпоративного менеджмента на современном этапе.

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Вариант №1

- •Вариант №2

- •Вариант №3

- •Вариант 4

- •Вариант 5

- •Вариант 6

- •Вариант 7

- •Вариант 8

- •Рекомендуемая литература

- •Финансовое право Составитель: е.М. Мерзликина, д.Э.Н., профессор

- •В результате изучения дисциплины «финансовое право» бакалавр должен овладеть следующим набором компетенций:

- •Содержание дисциплины

- •Тема 1. Финансовая деятельность государства

- •Вопросы для самопроверки:

- •Тема 2. Финансовое право как наука

- •Вопросы для самопроверки:

- •Тема 3. Бюджетное право Российской Федерации

- •Вопросы для самопроверки:

- •Тема 4. Правовое регулирование государственных доходов и расходов

- •Вопросы для самопроверки:

- •Тема 5. Налоговое право Российской Федерации

- •Вопросы для самопроверки:

- •Тема 6. Правовое регулирование государственного кредита в Российской Федерации

- •Вопросы для самопроверки:

- •Тема 7. Правовые основы банковского кредитования и денежного обращения

- •Вопросы для самопроверки:

- •Тема 8. Правовые основы валютного регулирования

- •Вопросы для самопроверки:

- •Контрольная работа №1

- •Контрольная работа №2

- •Рекомендуемая литература

- •Экономика труда Составитель: и.В. Орешков, канд. Экон. Наук, ст. Преп.

- •Содержание дисциплины

- •Тема 1. Рынок труда и трудовая структура населения

- •Вопросы для самопроверки

- •Тема 2. Предложение труда

- •Вопросы для самопроверки

- •Вопросы для самопроверки

- •Тема 4.Функционирование рынка труда

- •Вопросы для самопроверки

- •Тема 5.Человеческий капитал и качество рабочей силы

- •Вопросы для самопроверки

- •Вопросы для самопроверки

- •Тема 7. Дифференциация заработков: дискриминация на рынке труда

- •Вопросы для самопроверки

- •Тема 8. Дифференциация заработков: деятельность профсоюзов

- •Вопросы для самопроверки

- •Тема 9. Трудовая мобильность

- •Вопросы для самопроверки

- •Тема 10. Внутренние рынки труда и политика фирм в области заработной платы

- •Вопросы для самопроверки

- •Тема 11. Безработица и поиск работы

- •Вопросы для самопроверки

- •Тема 12. Государственное регулирование трудовых отношений

- •Контрольная работа и методические указания по ее выполнению

- •Финансы Составитель: м.В. Ливсон, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Финансы как стоимостная категория

- •Вопросы для самопроверки

- •Тема 2. Основы использования финансов в общественном воспроизводстве.

- •Вопросы для самопроверки

- •Тема 3. Финансовая политика государства

- •Вопросы для самопроверки

- •Тема 4. Управление финансами

- •Вопросы для самопроверки

- •Тема 5. Финансовое планирование и прогнозирование

- •Вопросы для самопроверки

- •Тема 6. Финансовый контроль

- •Вопросы для самопроверки

- •Тема 7. Сущность, значение и организация страхования

- •Вопросы для самопроверки

- •Тема 8. Социальное страхование

- •Вопросы для самопроверки

- •Тема 9. Медицинское страхование

- •Вопросы для самопроверки

- •Тема 10. Основы функционирования государственных и муниципальных финансов

- •Вопросы для самопроверки

- •Тема 11. Государственный бюджет

- •Вопросы для самопроверки

- •Тема 12. Бюджетное устройство и бюджетный процесс

- •Вопросы для самопроверки

- •Тема 13. Государственный и муниципальный кредит

- •Вопросы для самопроверки

- •Тема 14. Внебюджетные фонды

- •Вопросы для самопроверки

- •Тема 15. Воздействие финансов на экономику

- •Вопросы для самопроверки

- •Тема 16. Роль финансов в развитии международного сотрудничества

- •Вопросы для самопроверки

- •Тема 17. Финансовая система сша

- •Вопросы для самопроверки

- •Тема 18. Финансовая система Великобритании

- •Вопросы для самопроверки

- •Тема 19. Финансовая система Франции

- •Вопросы для самопроверки

- •Тема 20. Финансовая система Японии

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Темы контрольных работ

- •Рекомендуемая литература

- •Основы налогового учета Составитель: г.М. Авраменко, канд. Экон. Наук, доцент

- •Содержание дисциплины

- •Тема 1. Теоретические основы налогового учета

- •Вопросы для самопроверки

- •Тема 2. Федеральные налоги. Налог на добавленную стоимость

- •Вопросы для самопроверки

- •Тема 3. Федеральные налоги. Налог на доходы физических лиц

- •Вопросы для самопроверки

- •Тема 4. Федеральные налоги. Налог на прибыль организаций

- •Вопросы для самопроверки

- •Тема 5. Региональные налоги. Налог на имущество организаций

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Тестовые задания для самопроверки

- •Рекомендуемая литература

- •Экономика отраслевых рынков Составитель: Орешков и.В., канд. Экон. Наук, ст. Преп.

- •Содержание дисциплины

- •Тема 1. Методологические вопросы исследования рынка

- •Вопросы для самопроверки

- •Тема 2. Критерии измерения концентрации продавцов и монопольной власти на рынке

- •Вопросы для самопроверки

- •Тема 3. Вертикальная интеграция и вертикальные ограничения на товарном рынке

- •Вопросы для самопроверки

- •Тема 4. Доминирующая фирма

- •Вопросы для самопроверки

- •Тема 5. Продуктовая дифференциация: сущность и виды продуктовой дифференциации.

- •Вопросы для самопроверки

- •Тема 6. Дискриминация в условиях несовершенной конкуренции: сущность и виды.

- •Вопросы для самопроверки

- •Тема 7. Ассиметрия информации на рынках.

- •Вопросы для самопроверки

- •Тема 8. Антимонопольная отраслевая политика и ее задачи

- •Вопросы для самопроверки

- •Контрольная работа и методические указания по ее выполнению

- •Требования, предъявляемые к оформлению контрольной работы

- •Бирюков Владимир Александрович

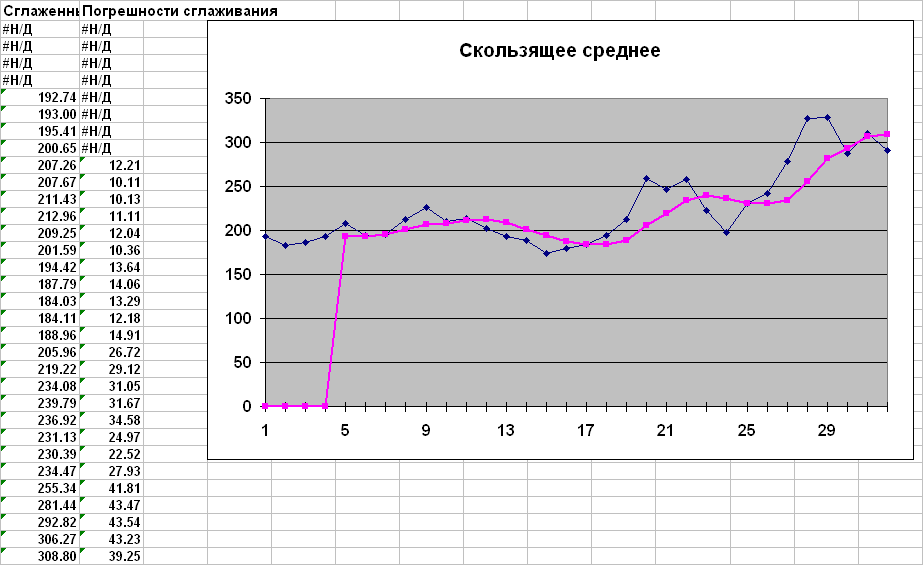

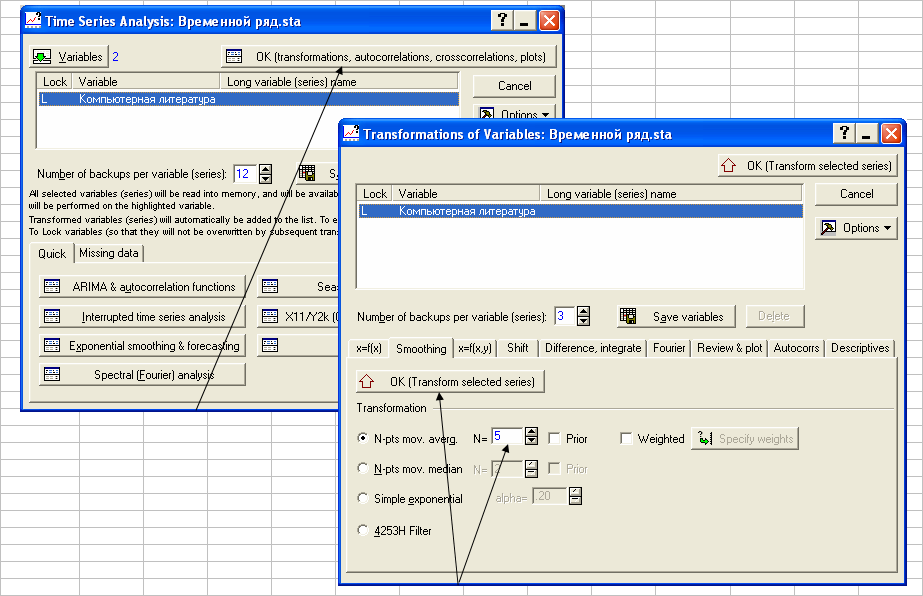

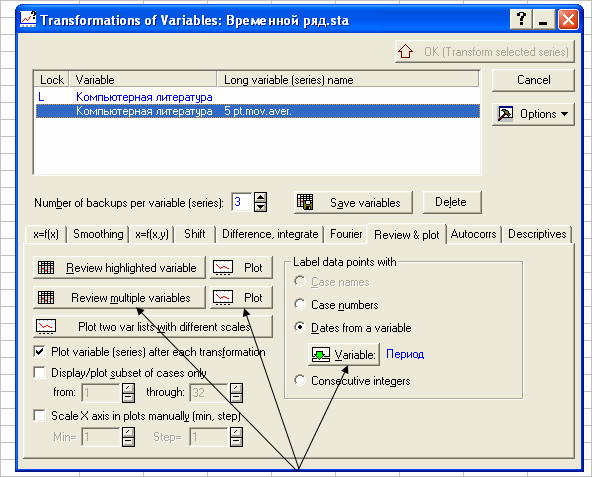

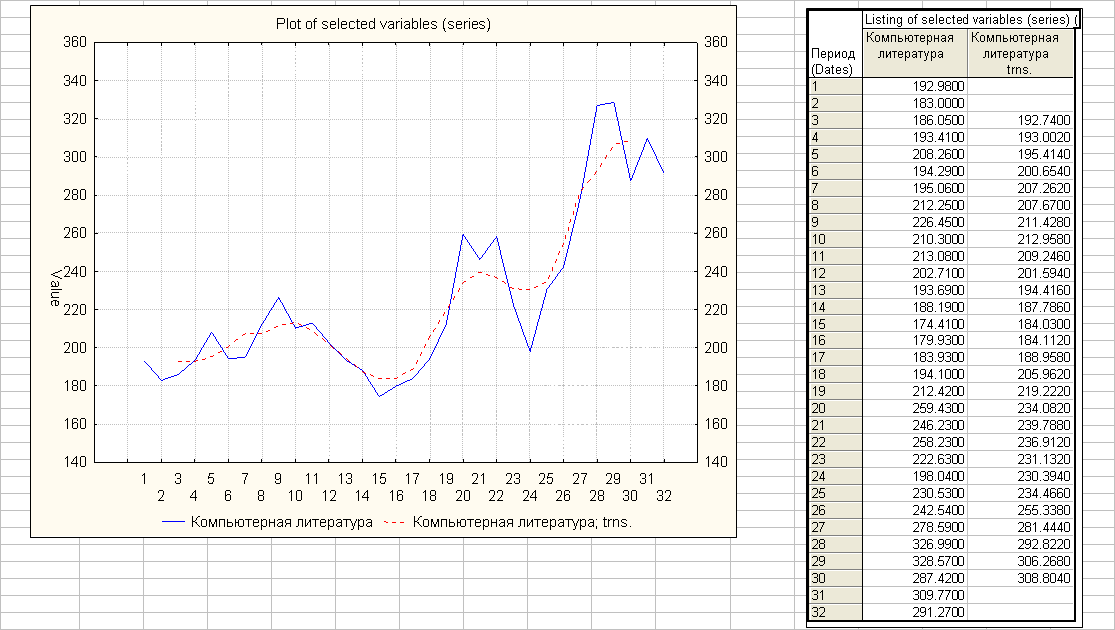

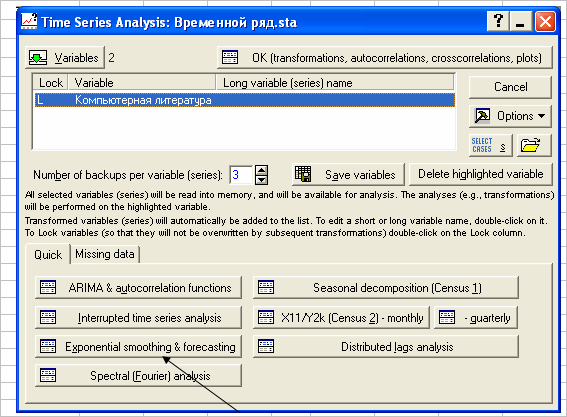

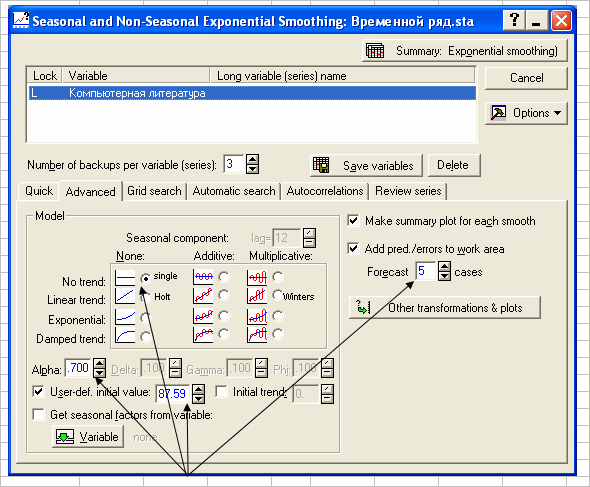

Алгоритмические методы сглаживания временного ряда

Сглаживание с помощью пакета "Анализ данных" (простая скользящая средняя). Окно сглаживания равно 5

Сглаживание с помощью пакета STATISTICA

Сглаженные значения совпадают с результатами применения пакета "Анализ данных", но привязываются к средней точке окна сглаживания.

Сглаживание скользящей средней с использованием аппроксимирующего полинома (m=2, p=2, окно сглаживания L=2m+1=5)

При данном методе структура сглаженного тренда в большей степени соответствует структуре исходного ряда и уменьшаются ошибки сглаживания по сравнения с использованием простой скользящей средней.

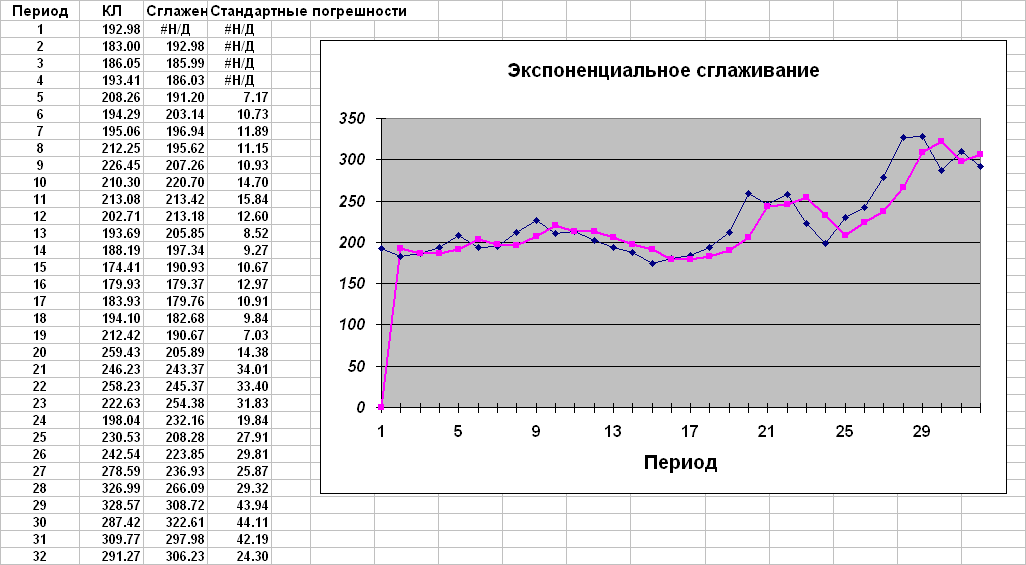

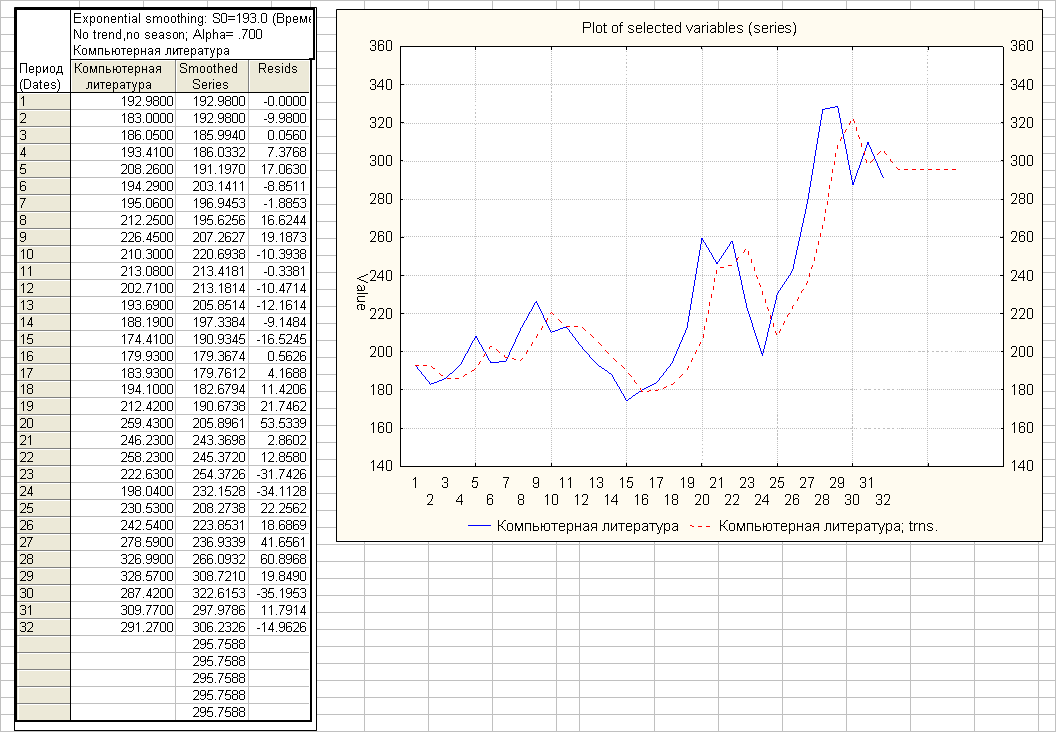

Метод экспоненциального сглаживания

Сглаживание с использованием пакета "Анализ данных" ( = 0.3)

Сглаживание с использованием пакета "Анализ данных" ( = 0.3)

Если установлена опция No trend (тренд отсутствует), то выполняется простое экспоненциальное сглаживание. Если установлена опция Linear trend (линейный тренд), то применяется метод Брауна. Параметр = 1 - , где - фактор затухания, используемый в пакете "Анализ данных". Начальное сглаженное значение принимается равным начальному значению временного ряда.

Сглаженные значения, полученные с использованием пакетов "Анализ данных" и STATISTICA, совпадают.

При увеличении (уменьшении ) увеличивается значимость прошлых наблюдений, тренд становится более гладким.

Адаптивный метод Брауна

При краткосрочном прогнозировании наиболее важным является не тенденция развития исследуемого процесса, сложившаяся в среднем на всем периоде наблюдения, а его последние реализации. Свойство динамичности экономического процесса здесь преобладает над свойством его инерционности. Поэтому при краткосрочном прогнозировании может оказаться эффективным адаптивный метод Брауна, учитывающий неравноценность уровней временного ряда и обеспечивающий приспосабливаемость параметров модели к изменяющимся условиям.

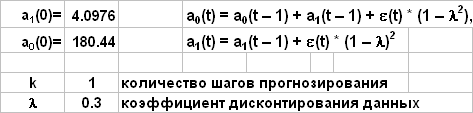

В модели Брауна расчетное значение уровня ряда в момент t вычисляется по формуле:

Yр(t) = a0(t – 1) + a1(t – 1) * k ,

где k – количество шагов прогнозирования, используемое при построении модели (обычно k = 1).

Расчетное значение сравнивается с фактическим уровнем ряда. Полученная ошибка прогноза (t) = Y(t) - Yр(t) используется для корректировки модели по формулам:

a0(t) = a0(t – 1) + a1(t – 1) + (t) * (1 –2),

a1(t) = a1(t – 1) + (t) * (1 – )2 ,

где – коэффициент дисконтирования данных, отражающий более высокую степень доверия к более поздним данным. Его значение должно быть в интервале от 0 до 1.

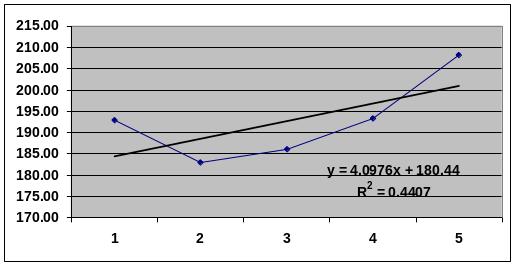

Начальные оценки параметров модели можно получить по первым пяти точкам при помощи МНК.

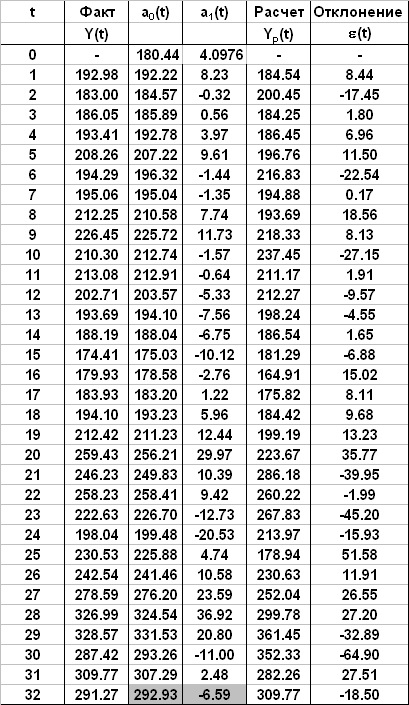

Результаты построения модели Брауна для ряда Компьютерная литература

Оценка начальных параметров модели МНК по первым пяти точкам

Результаты вычислений

При прогнозировании используется модель, построенная на последнем шаге y(32+k) = 292.93 - 6.59*k