Документація – це спосіб оформлення господарських операцій відповідними документами.

Документ – це письмове свідчення про здійснення господарської операції, що надає юридичної сили даним бухгалтерського обліку.

Бухгалтерський документ – це документ, який містить відомості про господарську операцію і є юридичним доказом її здійснення. Первинний документ – документ складений у процесі ведення господарської операції або відразу після її завершення. Зведений документ – документ, складений на підставі декількох первинних документів для отримання узагальнених даних.

У разі пропажі або знищення первинних документів, облікових регістрів і звітів керівник підприємства письмово повідомляє про це правоохоронні органи та наказом призначає комісію для встановлення переліку відсутніх документів та розслідування причин їх пропажі або знищення.

Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами і відомствами України. Записи у первинних документах, облікових регістрах повинні здійснюватися тільки у темному кольорі чорнилом, пастою кулькових ручок, за допомогою друкарських машинок та іншими засобами, які б забезпечили збереження цих записів протягом визначеного терміну зберігання та запобігли внесенню несанкціонованих і непомітних виправлень. Вільні рядки в первинних документах підлягають обов’язковому прокреслюванню.

За призначенням бухгалтерські документи поділяються на:

А) розпорядчі, в яких містяться розпорядження щодо здійснення господарської операції, вони не є підставою для запису операцій в обліку, оскільки немає підтвердження про те, що така операція відбулася. До розпорядчих документів належать накази, розпорядження, доручення та ін.;

Б) виконавчі або виправдні, що підтверджують факти виконання операцій. Вони є першим етапом облікової операції. До них належать прибуткові й витратні ордери, рахунки-фактури, квитанції, акти про виконанні роботи та ін.;

В) документи бухгалтерського оформлення. До них належать розпорядчі та групувальні відомості, різні довідки, розрахунки тощо;

Г) комбіновані – з одноразовими ознаками розпорядчих, виконавчих документів бухгалтерського оформлення в даній господарській операції й водночас вказівка щодо відображення її на рахунках бухгалтерського обліку. До таких документів належать авансові звіти, прибуткові й видаткові касові ордери, вимоги на відпуск матеріалів зі складу.

За місцем складання документи поділяються на зовнішні та внутрішні.

Зовнішніми документами називаються ті, що надходять від інших підприємств. До них належать виписки банку, рахунки постачальників та ін.

Внутрішні документи – це документи, складені (виписані) на даному підприємстві.

За порядком складання документи поділяються на первинні та зведенні.

Первинні - це такі документи, що вперше виконують реєстрацію господарської операції в момент її здійснення або невідкладно після її здійснення. До них належать акти прийняття і вибуття основних засобів, накладні, квитанції.

Зведені документи складаються на підставі первинних. До них належать різноманітні звіти, розрахунково-платіжні відомості та ін.

За способом використання документи поділяються на разові на накопичувальні.

Разові документи використовуються лише для одноразового оформлення і відображення операцій. До них належать прибуткові й витратні касові ордери, вимоги для одержання матеріальних цінностей з складу та ін.

Накопичувальні документи використовуються для багаторазового оформлення і реєстрації операцій протягом визначеного часу. До них належать лімітно-забірні картки.

За ступенем використання засобів документи поділяються на заповнювані ручним способом і механізованим.

Відповідальність за своєчасне та якісне складання документів, передачу їх у встановленні графіком строки для відображення в бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали і підписали ці документи.

Первинні документи мають бути складені на паперових носіях або машинних (електронних) носіях. Відповідно до цього існують і вимоги до змісту та оформлення документів. Порядок створення первинних документів, записів у реєстрах бухгалтерського обліку та зберігання документів, реєстрів і звітів установлений Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим Наказом Міністерства фінансів України від 24.05.95 року № 88.

Повнота і достовірність показників обліку значною мірою залежать від якості оформлених документів. Щоб бути доказовим і мати юридичну силу, документ повинен містити обов'язкові реквізити. Термін "реквізити" походить від латинського, що означає "потрібне, необхідне". Такими реквізитами для будь-якого первинного бухгалтерського документа є [72]:

o назва та код форми документа;

o дата і місце складання;

o назва підприємства, від імені якого складений документ;

o зміст та обсяг господарської операції в грошовому і натуральному вимірі;

o посади, прізвища та особистий підпис осіб або інший знак, що дає змогу ідентифікувати особу, що несе відповідальність за надання дозволу на проведення господарської операції, за проведення господарської операції, за складання первинного документа.

Залежно від характеру операцій до первинних документів можуть бути внесені додаткові реквізити:

o ідентифікаційний код підприємства чи особи;

o номер документа;

o підстава для здійснення операції;

o дані про документ, що засвідчує особу;

o інші додаткові реквізити.

Якщо у первинному документі відсутній будь-який обов'язковий реквізит, такий документ є недоказовий і не може бути підставою для відображення такої господарської операції на рахунках бухгалтерського обліку.

До оформлення первинних бухгалтерських документів ставлять такі вимоги [71]:

o первинні документи повинні бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення;

o документи складають на бланках типових форм, затверджених Держкомстатом України, або на бланках спеціалізованих форм, затверджених відповідними Міністерствами і відомствами, а також виготовлених самостійно, які повинні мати обов'язкові реквізити типових або спеціалізованих форм;

o у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їх повноважень, передбачених законами;

o записи в первинних документах роблять у темному кольорі чорнилом, кульковою ручкою, друкарськими засобами чи принтером, що забезпечують зберігання цих записів протягом встановленого терміну зберігання документа та запобігають несанкціонованому виправленню;

o вільні рядки у первинних документах прокреслюють;

o у грошових документах суми проставляють цифрами і прописом. Перше слово суми записують з краю і з великої літери;

o кожен первинний документ повинен містити дані про посаду, прізвище і підписи осіб, відповідальних за його оформлення;

o керівник підприємства наказом або розпорядженням затверджує перелік осіб, які мають право давати дозвіл (підписувати первинні документи) на здійснення господарських операцій, пов'язаних з випуском товарно-матеріальних цінностей, майна, видачею грошових коштів і документів. Коло таких осіб, як правило, обмежене;

o забороняється приймати до виконання документи на господарські операції, які суперечать законодавчим і нормативним актам, встановленому порядку обліку коштів і матеріальних цінностей, завдають шкоди державі, власникам та іншим юридичним та фізичним особам;

o при складанні первинних документів за поточний період можуть бути допущені помилки, які виправляють коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою гак, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму. Виправлення помилок повинно бути завірено написом "виправлено" і підтверджено підписом осіб, які підписали цей документ із зазначенням дати виправлення. У документах, якими оформлені касові, банківські операції та операції з цінними паперами, виправлення не допускаються. Помилки в документах за попередній звітний період виправляють методом "червоного сторно";

o підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах та забезпечує їх належне зберігання протягом встановленого терміну, який регулюється спеціальним переліком;

o у випадках, встановлених законодавством, а також міністерствами і відомствами України, бланки первинних документів можуть бути віднесені до бланків суворої звітності. їх друкують за зразками типових або спеціалізованих форм з обов'язковим друкуванням номера;

o відповідальність за несвоєчасне складання первинних документів та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи;

o первинні документи можуть бути вилучені у підприємства тільки за постановою уповноважених державних органів відповідно до чинного законодавства України, а саме органів дізнання, органів досудового слідства, прокуратури, судів, податкової служби України та контрольно-ревізійної служби України. З дозволу і в присутності представників органів, які здійснюють вилучення, посадові особи підприємства можуть зняти копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати вилучення.

Велике значення у викладенні цих вимог має уніфікація та стандартизація документів. Під уніфікацією документів розуміють розробку єдиних зразків документів для оформлення однотипних господарських операцій на підприємствах, в організаціях і установах незалежно від виду діяльності та форм власності. Так, уніфіковані всі банківські та касові документи, бланки авансових звітів та посвідчень на відрядження, товарно-трансгюртних накладних, розрахунково-платіжних відомостей, податкових накладних та інших документів. Уніфікація документів забезпечує широту використання, можливість широкого опрацювання на ПЕОМ, масове тиражування бланків, що здешевлює їх вартість [72].

Під стандартизацією документів розуміють встановлення для бланків однотипних документів однакового, найбільш раціонального розміру і форми із завчасним визначенням розміщення відповідних реквізитів. Друкування стандартних бланків документів великими тиражами дає значну економію паперу, здешевлює їх виготовлення.

Аудитору слід добре знати ознаки недоброякісних документів. На рис. 6.3 подана їх класифікація.

Недоброякісні документи можна поділити на дві групи: недоброякісні за формою і недоброякісні по суті відображених у них операцій. До недоброякісних документів за формою належать недооформлені або неправильно оформлені документи, але за умови, що вони відображають справді здійснені господарські операції в реальному вигляді й обсязі. До недоброякісни документів по суті відображених в них операцій належать документи, які містять випадкові помилки; відображають незаконні операції; підроблені документи. Документи, які мають, на перший погляд, випадкові помилки, наприклад перекручену назва підприємства або організації, яким адресований документ, неправильно вказані ініціали одержувача готівкових грошей або товарно-матеріальних цінностей, повинні підлягати ретельній перевірці, щоб можна було впевнитись, що ці помилки допущені ненавмисно і за ними не криються факти обману.

Документи, які відображають незаконні операції, не є фальсифікованими, але суть операції не відповідає стандартам і правилам ведення бухгалтерського обліку.

Підроблені документи поділяються на дві групи. Перші — документи з матеріальними підробками, наприклад, платіжна відомість з підробленою розпискою в отриманні по ній грошей. Друга — документи з інтелектуальними підробками. Вони правильно оформлені, але містять заздалегідь неправдиву інформацію щодо характеру й обсягу операції (наприклад, платіжна відомість із заздалегідь завищеними підсумками сум). Такі документи поділяються на безтоварні і безгрошові (повністю або частково). Безтоварними вважаються такі документи, якими оформлено рух (надходження і витрачання) будь-яких матеріальних цінностей, у той час як ці цінності викрадені або залишились без руху. Аналогічними будуть безгрошові документи, якими оформлені операції з грошовими коштами (наприклад, платіжна відомість, надана при авансовому звіті підзвітною особою, на оплату грошей приватним особам за виконану ними роботу, в той час як у дійсності робота не виконувалася, гроші не виплачувались, а були привласнені підзвітною особою, яка і надала безгрошовий документ).

У практиці зустрічаються частково безтоварні і частково безгрошові документи. До перших можуть бути віднесені лімітно-забірні картки, акти-вимоги на заміну (додатковий відпуск) матеріалів або накладні-вимоги на відпуск (внутрішнє переміщення) матеріалів, у яких поряд з дійсно відпущеними матеріалами значаться і такі, які списуються за домовленістю між комірником і одержувачем (начальником цеху, прорабом, бригадиром) з метою їх привласнення. Частково безгрошовим є,наприклад, видатковий касовий ордер на суму дійсних витрат і готівкових грошей, викрадених з каси.

Недоброякісні документи за формою або які містять випадкові помилки практично не перекручують достовірність фінансової інформації. Але наявність таких документів свідчить про недбалість і неохайність у роботі окремих відповідальних осіб, а за певних умов вони можуть слугувати речовим доказом посадових зловживань (наприклад, халатності), які здійснені посадовими особами.

Аудиторська практика показує, що часто документи мають необумовлені виправлення, перекреслення, підчистки, нечіткі відбитки печатки, штампу, що дозволяє окремим особам чинити зловживання. Аудитор повинен звертати увагу на такі документи.

2. Після оформлення первинних документів облікова інформація відображається в облікових регістрах.

Регістри бухгалтерського обліку - це спеціальні таблиці певного формату та будови, які призначені для систематизації та групування інформації про документально оформлені господарські операції.

Проведення записів в регістрах називається обліковою реєстрацією, що є окремим групуванням інформації про зміни кожного виду активів, власного капіталу та зобов'язань протягом звітного періоду. В результаті на кінець звітного періоду в регістрах накопичується облікова інформація, яка потрібна для складання звітності підприємства, а також для формування джерела даних для використання в аналітичній роботі, плануванні, розробці бюджетів і в управлінні господарськими процесами. Своєчасність та правильність облікової реєстрації є досить відповідальною ділянкою облікової роботи і набуває значення для ведення бухгалтерського обліку та здійснення інших функцій управління.

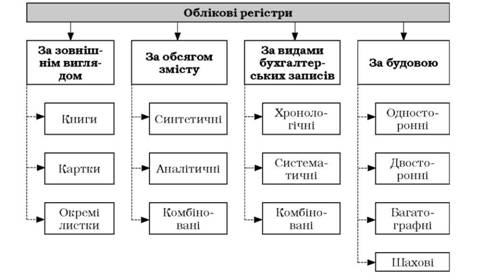

Для повного забезпечення облікових потреб у деталізації інформації за напрямками її майбутнього використання в практиці застосовують різноманітні облікові регістри. Можна виділити дві їх групи:

1) типових форм (наприклад, журнали - ордери, Головна книга, Касова книга);

2) довільних форм, які розробляються бухгалтерами підприємств для додаткового узагальнення даних за потребою менеджерів. Крім того, облікові регістри поділяють на види за такими ознаками:

o зовнішнім виглядом;

o будовою або формою;

o видом бухгалтерських записів;

o ступенем узагальнення інформації.

Рис. 5.3. Класифікація облікових регістрів

За зовнішнім виглядом

За зовнішнім виглядом облікові регістри поділяються на книги, картки, листки.

Бухгалтерські книги складаються з переплетених листів (аркушів), які обов'язково прошнуровуються і нумеруються. На зворотному боці останнього аркуша вказується загальна кількість пронумерованих аркушів, проставляється печатка і підпис головного бухгалтера. На обкладинці зазначається назва підприємства (організації, установи) та код його реєстрації в органах статистики, назва книги та період, на який її заведено (дата початку та закінчення заповнення).

Призначення кожного аркуша книги відповідає або синтетичному рахунку - в Головній книзі, або виду матеріальних запасів - в Книзі складського обліку, або певному робочому дню - в Касовій книзі. Для зручності в Головній книзі синтетичні рахунки проставляються за порядковим номером, а в Книзі складського обліку кожна назва запасів - в алфавітному порядку.

Бухгалтерські картки - це листки цупкого паперу, призначені для довготривалих записів шляхом накопичення (Картки складського обліку, інвентарні картки), зберігаються в спеціальних ящиках або папках як картотека, яку складають за певними ознаками. Для зручності роботи картки певного виду мають однаковий (стандартний) розмір, що особливо актуально для неавтоматизованих ділянок аналітичної облікової роботи, де вони безпосередньо й використовуються. При відкритті карток їм присвоюють номер, що полегшує їх пошук у картотеках. Відповідальність за складання картотек, їх поновлення та правильність записів у картках покладається на працівників бухгалтерії відповідно до посадових обов'язків.

Окремі листки призначені для обліку певної групи господарських операцій (журнали-ордери, відомості тощо). Листки, як правило, за один звітний період (місяць) зберігаються в папках, що дає можливість використовувати їх незалежно один від одного та окремо опрацьовувати.

За будовою або формою в практиці розрізняють регістри двосторонні, односторонні, багатографні та шахові.

Двосторонні регістри призначені для реєстрації операцій в двох частинах: дебетовій - зліва та кредитовій - справа. Записи в дебетовій частині проводяться для відображення збільшення активів або зменшення власного капіталу та зобов'язань, записи у кредитовій частині, навпаки, - для зменшення активів або збільшення власного капіталу та зобов'язань. За будовою двосторонні регістри є найпростішими, що пояснює їх широке використання для облікових записів (табл. 5.3).

Таблиця 5.3. Відомість розрахунків з бюджетом за комунальним податком (рахунок 642/7)

Дата, місяць, рік |

Нараховано |

Сплачено |

27. 01. 2008 |

170 |

170 |

27.02. 2008 |

170 |

187 |

27.03. 2008 |

170 |

170 |

Всього |

510 |

561 |

Недораховано(переплата) |

(51) |

|

Кількісно-сумові регістри призначені для аналітичного обліку операцій з товарно-матеріальними цінностями у натуральних і грошових вимірниках (картки обліку матеріалів, сировини, готової продукції тощо).

Кількісно-сортові регістри використовуються для аналітичного обліку товарно-матеріальних цінностей у розрізі сортів або розмірів і ведуться в основному на складах промислових та торгівельних підприємств з метою оперативного інформаційного забезпечення поточного управління.

Багатографні регістри призначені для ведення різноманітних господарських об'єктів і операцій (Головна книга (табл. 5.4), журнали при журнальній формі обліку, відомості при спрощеній формі ведення обліку, Журнал реєстрації господарських операцій при простій формі обліку).

У багатографних регістрах дебетова або кредитова графи мають підграфи, де розшифровуються записи в кореспонденції за іншими рахунками.

Відмінністю шахових облікових регістрів від багатографних є деталізація оборотів одночасно як по дебету, так і по кредиту певної групи рахунків або всіх синтетичних рахунків за певний період. Такою є шахова оборотна відомість, яку доцільно використовувати для перевірки дебетових та кредитових оборотів за всіма синтетичними рахунками за звітний період.

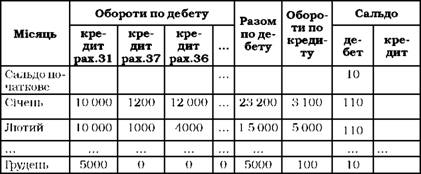

Таблиця 5.4. Головна книга при журнальній формі ведення обліку Рахунок 30 "Каса"

Характерною ознакою будови шахових регістрів є подання облікових даних за двома ознаками. Так, сума господарської операції повинна відображатися за правилом подвійного запису по дебету одного та кредиту іншого рахунка, тому загальна сума всіх господарських операцій з однаковою кореспонденцією рахунків буде відображатися в шаховій відомості на перетині стовпчика "дебет кореспондуючого рахунка" та рядка "кредит кореспондуючого рахунка". До таких регістрів можна віднести також Оборотно-сальдову відомість при спрощеній формі ведення обліку.

Шаховий принцип будови облікових регістрів базується на балансовому рівнянні, тобто на рівності записів по дебету рахунків та по кредиту рахунків. Використання цього принципу також можливе для характеристики окремих об'єктів обліку за двома іншими ознаками. Наприклад, при складанні бухгалтерських звітів про фонд оплати праці за структурою виплат та підрозділами підприємства, для розшифрування та підсумку всіх витрат підприємства за їх видами та місцем виникнення.